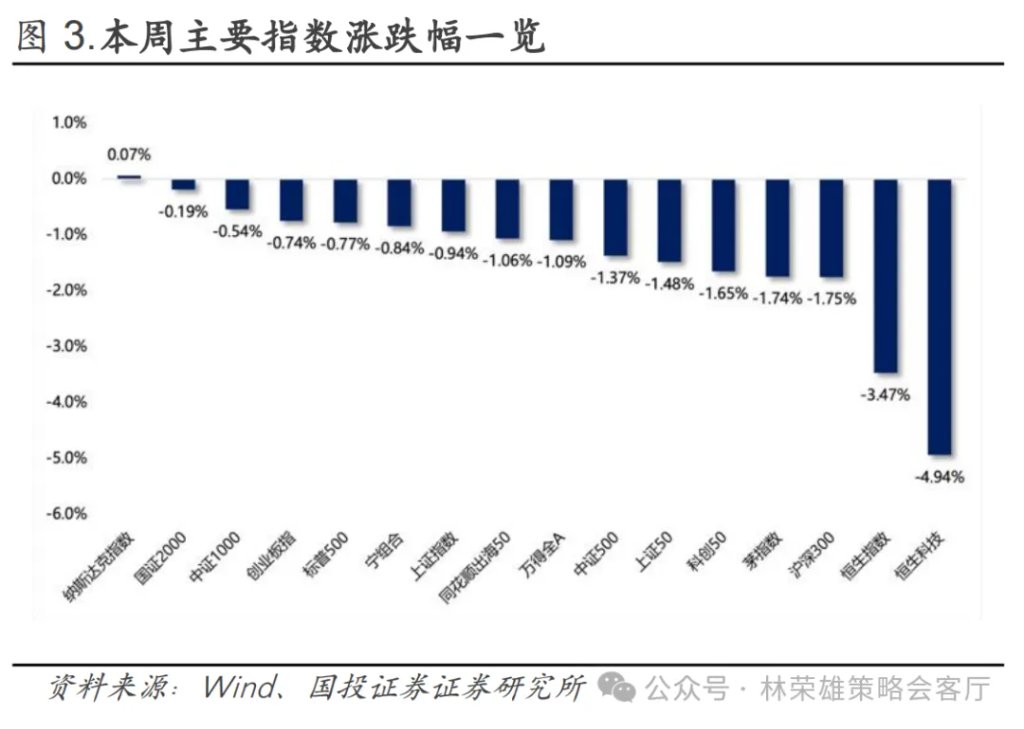

上週上證指數跌0.94%,滬深300跌1.75%,中證500跌1.37%,創業板指跌0.74%,恒生指數跌3.47%。價值風格表現弱於成長風格。上週全A日均交易額18096億,環比前一週有所下降。上週市場雖然有所回調,但我們依然認爲“當前基於流動性步入牛市的基礎條件已經具備,向上空間暫無法明確,但眼下依然重在結構”。

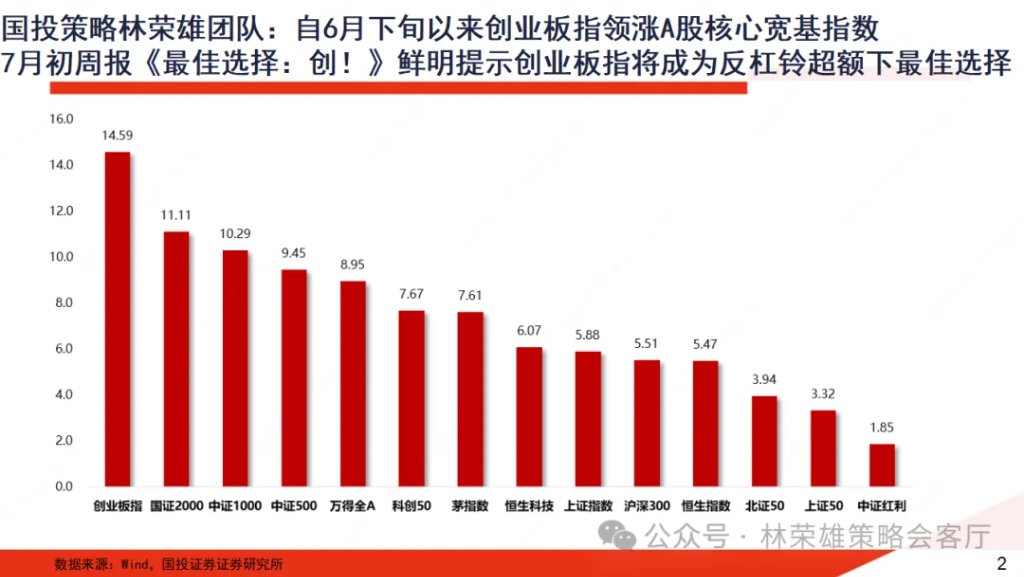

結構層面,我們再次重申此前週報《最佳的選擇:“創”》和《首次向槓鈴超額髮起挑戰!》的觀點:當前以銀行-微盤爲代表的極致槓鈴策略尚存一定絕對收益空間,但超額有效性下滑,對應“反槓鈴超額”判斷;同時以低估值大盤成長爲代表“中間資產”正迎來絕對收益和超額收益回擺,我們依然堅定Q3胜负手是創业板指+科技科創。

上週大盤指數小幅回調,我們認爲主要源於國內政治局會議相對溫和的經濟刺激與海外非農就業數據大幅低於預期誘發美股大跌,使得部分資金出現階段性止盈,但並未阻礙本輪由於主動信貸擴張所形成基於流動性推動的大邏輯。事實上,我們自407黃金坑兌現後始終維持“大盤是會比預期得強”的判斷,這種樂觀預判源於外部弱美元持續迴流非美資產,以及內部股債資產配置再均衡,兩者共同推動股市流動性寬鬆,對應不斷有增量資金湧入。目前看,我們傾向於認爲8月大盤指數仍在“銀行搭臺、多方唱戲”的狀態下維持強勢。

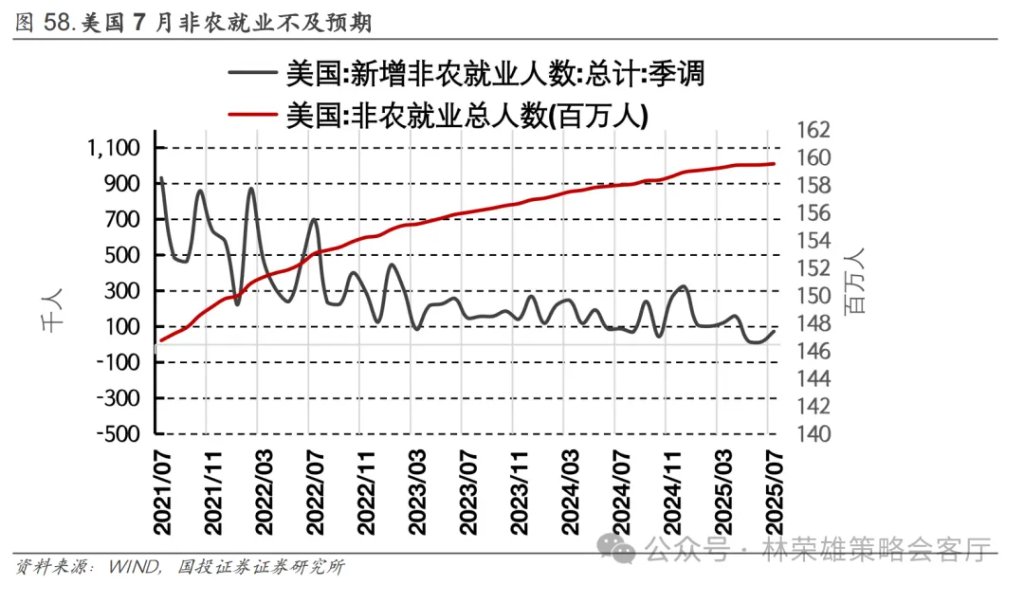

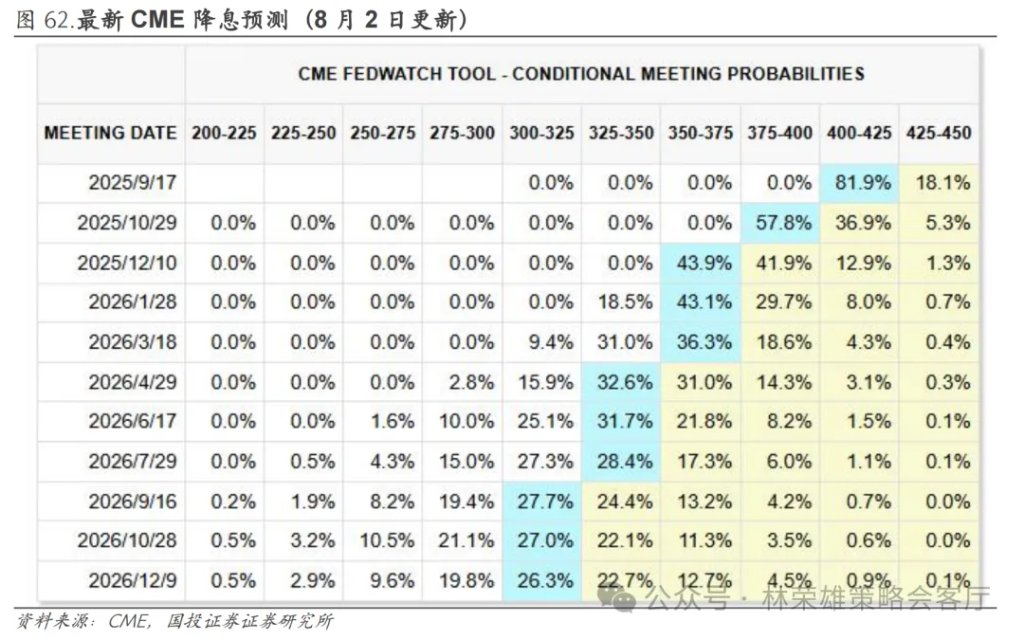

1、海外美經濟是否陷入“滯脹”仍需跟蹤觀察:本月美非農就業數據低於預期,5月、6月就業數據大幅修正下調,失業率上行至4.2%,配合高企的通胀再次引发美股对于经济滯脹的恐慌,認爲在特朗普全球關稅戰+驅逐非法移民等一系列影響下美國經濟開始遭到反噬。受此影響,市場對美聯儲降息預期大幅提前,當前CME押注年內降息的預測提高至3次,2026年將降息至3.00%-3.25%接近中性利率。降息概率提升符合特朗普需求,但其公開指責勞工局的行爲,凸顯本週非農就業數據背後政治複雜性,應持續關注後續就業數據更新。

2、7月政治局會議對“反內卷”進行糾偏:本次中央政治局會議在財政、貨幣、消費等領域均有積極表態,無需擔心政策重心的調整。對於市場高度關注的“反內卷”,會議提出要“依法依規治理企業無序競爭,推進重點行業產能治理,規範地方招商引資行爲”,與部分“限產漲價扭轉工業通縮”的認知有差距,大宗商品和反內卷品种的定价回归理性。

事實上,反內卷在供給端的約束或有可能推動PPI回升,但核心依然是看需求。我們認爲週期需求端大邏輯需要等待中美歐動盪政治週期緩和(關稅偃旗息鼓)與經濟週期共振向上(全球財政支出擴張推動PMI向上),對應週期最佳品種是全球定價資源品。

結構視角,當前我們對於結構排序判斷是:1、低估值大盤科技成長類(比如創業板指)》2、基於產業邏輯的科技科創類、全球定價資源品類》3、國內定價類週期品》4、傳統消費類大盤成長(後周期)。

事實上,在當前低通脹局面未徹底終結之前,在當前以銀行-微盤爲“槓鈴策略”準確地說是絕對收益空間尚存,但超額表現會受到來自以創業板指爲代表的低估值大盤成長+科技科創的挑戰。具體邏輯如下:1、目前銀行-微盤槓鈴和中間資產(創業板指、滬深300)收益分化達到歷史極值;2、四大銀行股息率-十年期國債收益率差值低於2.5%,暗示銀行將處於高位震盪;3、基於主動信貸創造論,流動性將逐步從絕對低估值向相對低估值蔓延,呈現銀行先漲,非銀跟漲,再到科技與低估值大盤成長上漲的歷史規律。

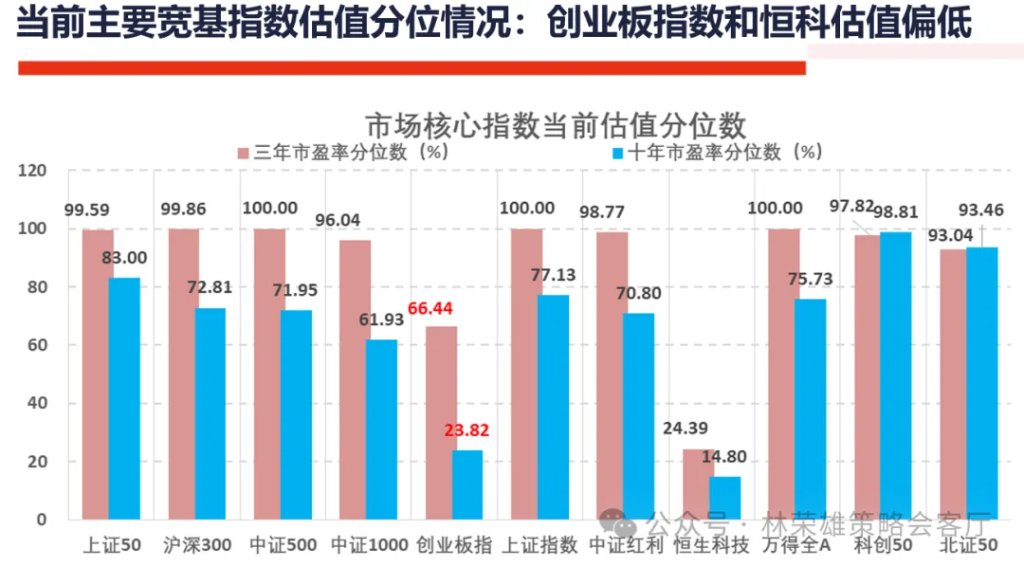

同時,對於槓鈴中間資產超額回升最準確地表達是:反銀行-微盤槓鈴超額=以A500指數爲代表各細分行業龍頭超額回升,創業板指則得益於估值在歷史30%分位以下且業績增長與趨勢在寬基指數中佔據優勢,或將成爲最爲受益的方向。

1、對於銀行處於高位震盪,跌而不倒的局面:7月中旬以來當前銀行指數回調幅度已經超過6%,近三年來看該回撤幅度已經達到較高水平。其次,伴隨着“銀行搭臺、多方唱戲”,6月下旬湧入銀行板塊高風偏資金逐步流出到其他板塊,市場賺錢效應呈現好轉,使得銀行板塊波動率明顯下降,再次回到歷史較低水平。這暗示着銀行板塊籌碼結構開始出清,整體處於高位震盪,跌而不倒的格局。客觀而言,當前銀行板塊估值提升大致接近2020年中茅指數水平,未形成極致泡沫化,結合主動信貸創造論下社融擴張,以及股債資產配置再均衡過程仍在持續,目前銀行雖沒超額收益但大幅看空銀行板塊也是不準確的。

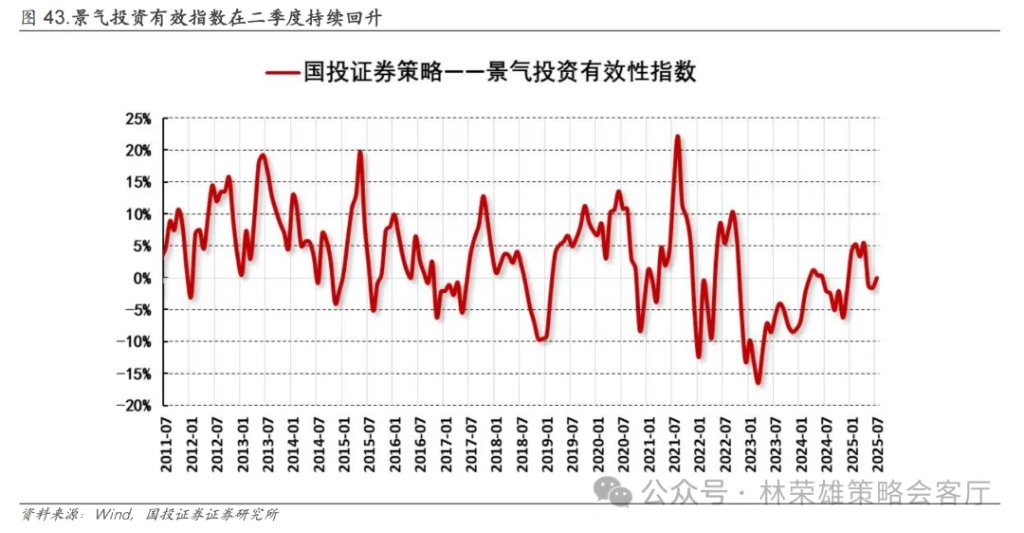

2、對於創業板指+科技科創:當前A股景氣投資有效性指數回升,基於性價比和產業趨勢的主動多頭定價力量開始出現回升。基於宏觀策略視角,當前长期利率下移放缓和国内外扰动因素转向积极,疊加“反內卷”等長期有利於產能出清、競爭格局改善和通脹回暖的政策出臺;在產業層面,AI(算力)、港股互聯網、創新藥、新消費、半導體、新能源(車)等新動能相繼迎來各自的週期性拐點,這無疑再次爲低估值大盤成長和所謂“中間資產”重回超額有效性提供條件。

注:本文有刪減。

本文作者:林榮雄、鄒卓青、黃瑋宗,來源:林榮雄策略會客廳,原文標題:《【國投林榮雄策略】莫愁前路》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。