在最近一週,美國的非農就業數據再次顯示了經濟放緩的跡象,投資者因此預期聯邦儲備系統將通過降低利率來刺激市場,這導致美國股市期貨在週一出現了溫和的反彈,歐洲股市也有所上漲,亞洲股市則保持穩定。

此外,儘管美聯儲理事庫格勒的任期尚未結束,但他在上週五宣佈了辭職,這爲特朗普在美聯儲內部安排支持降息的人士提供了機會。同時,特朗普在非農數據公佈幾小時後解僱了美國勞工統計局的局長Erika McEntarfer。特朗普計劃在未來幾天內宣佈新的美聯儲理事和勞工統計局局長的人選,這兩個關鍵職位的任命可能會改變他在任期內剩餘時間的經濟政策方向。

根據央視新聞報道,特朗普在瑞士國慶日對瑞士實施了39%的稅率,導致瑞士股市盤中下跌近2%,瑞士法郎貶值超過0.5%。美國經濟增長放緩也減弱了日本央行加息的預期,導致日經指數下跌超過1%,銀行股領跌。在其他資產方面,美國國債收益率和美元指數略有上升,現貨黃金價格回落,而原油價格上漲。

以下是主要資產的走勢概況:

美國股市期貨小幅上漲,標普500指數期貨上漲超過0.5%,試圖彌補上週五的大幅下跌。

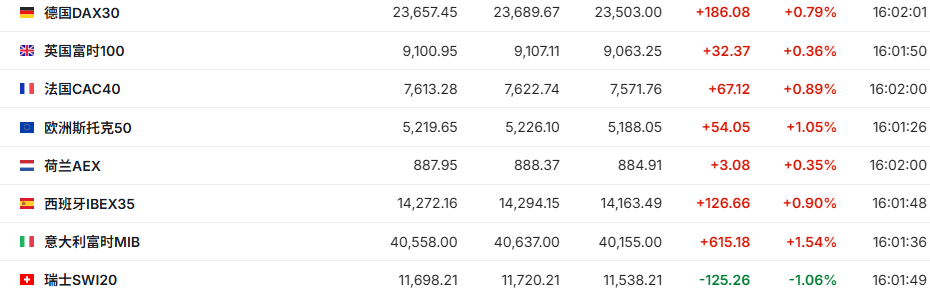

歐洲股市普遍高開,歐洲斯托克50指數開盤上漲0.6%,德國DAX指數上漲0.3%,英國富時100指數上漲0.3%,法國CAC 40指數上漲0.5%。

日經225指數收盤下跌1.2%,日本東證指數下跌1.1%,韓國首爾綜合指數上漲0.9%。

瑞士股市在重新開市後,受到關稅影響下跌了1.9%。

美國國債收益率普遍上升,基準10年期國債收益率上升超過2個基點。

美元指數上漲超過0.2%,日元下跌超過0.3%,歐元下跌超過0.2%,瑞士法郎下跌超過0.5%。

現貨黃金價格小幅下跌0.2%,跌至3360美元以下,現貨白銀價格小幅上漲超過0.4%。

美國原油價格上漲超過0.5%,布倫特原油價格上漲超過0.4%,OPEC+結束了之前的一系列大幅增產行動。

在股市方面,納指100期貨上漲超過0.6%,標普500期貨上漲超過0.5%,道指期貨上漲超過0.3%。

在美股盤前,大多數中概股出現上漲,嗶哩嗶哩上漲約2%,百度上漲約2%,小鵬汽車上漲約3%。

市場對美聯儲在9月降息的預期正在增強,隔夜掉期交易顯示降息的可能性超過了80%。市場已經完全預期到年底前會再降息一次,一些觀察家甚至預測美聯儲可能會一次性降息50個基點。

Harris Financial Group的Jamie Cox表示:“9月降息已經板上釘釘,甚至可能是50個基點的大幅降息,以彌補失去的時間。”

摩根士丹利的策略師認爲,美聯儲最終將轉向降息,當前的回調是一個買入的好機會。該行對美股未來12個月保持看漲態度。

歐洲股市小幅回升,英國銀行股領漲。在英國一項關鍵的汽車金融案件中獲得重大緩解後,英國銀行股表現突出。勞埃德銀行集團股價飆升超過5%,巴克萊銀行上漲近2%。

然而,瑞士股市在開盤後出現了下跌。與此同時,特朗普在瑞士國慶日對該國徵收了39%的懲罰性出口關稅,這是全球最高水平之一。

瑞士資產管理公司Vontobel的分析師警告說,如果美國對瑞士商品徵收39%的高關稅,相關行業的企業盈利將受到重大打擊,可能會引發製造業外遷。目前,瑞士五分之一的手錶和珠寶產品出口到美國市場。

分析師強調,儘管整個手錶行業都可能受到影響,但市場衝擊的程度將出現明顯分化,預計高端奢侈品牌的抗壓能力將強於中低端產品製造商。

儘管面臨挑戰,分析師仍然對瑞美達成貿易協議抱有希望,認爲關稅水平可能會降至與其他國家一致的15%基準線。

日本股市在週一下跌超過1%,銀行股成爲重災區,東證銀行股指數暴跌3.2%,創下4月11日以來的最大單日跌幅。分析師指出,美國經濟前景的不明朗削弱了市場對日本央行近期加息的預期,這對銀行股構成了壓力。隔夜指數掉期顯示,市場對日本央行在10月前加息的預期概率從上週五的43%降至36%。