引言:多數觀點認爲《斯姆特-霍利關稅法》引發了1930年全球貿易戰,加劇了大蕭條。但作爲當時全球最主要的債權國和貿易順差國,本應享受貿易紅利的美國爲什麼要“主動”加徵關稅?大蕭條的經濟衰退中,關稅究竟產生了多大的拖累?

如果把1929-1933年美國大蕭條比作一場雪崩,那《斯姆特-霍利關稅法》可能只是一片雪花,危機的根源之一在於金本位制度下,債務與貿易對貨幣體系產生的衝擊。背後是康波週期追趕國(美國新大陸)對主導國(英國日不落)的挑戰,美元的崛起撼動英鎊霸主地位,舊秩序的崩潰與新秩序的孕育,是工業迭代在金融維度的投射。

《斯姆特-霍利關稅法》是一次失敗的嘗試,它並沒有實現保護農民的初衷,反而引發了全球範圍的貿易戰,但其本身對大蕭條的影響有限,貨幣、債務、貿易編織的放大鏡放大了衝擊。更大的啓示在於大蕭條後各國的經濟救助和產業發展思路:凱恩斯主義的興起,捨棄金本位的制約,財政、貨幣的双宽;再工業化的共同選擇,區別在於政策路徑,美國擴大內需實現多元化的再工業化,德、日通過政府購買發展以軍工爲主的重工業。

報告要點

關稅爭端:新大陸的崛起,債務與貨幣交織下的貿易保護。

咆哮的20年代:一戰後美國崛起,成爲全球最主要的債權國、貿易順差國,黃金儲備加速流入美國。1930年關稅法案是1920s貿易保護的延續,美國對歐洲低價傾銷&關稅的反擊。

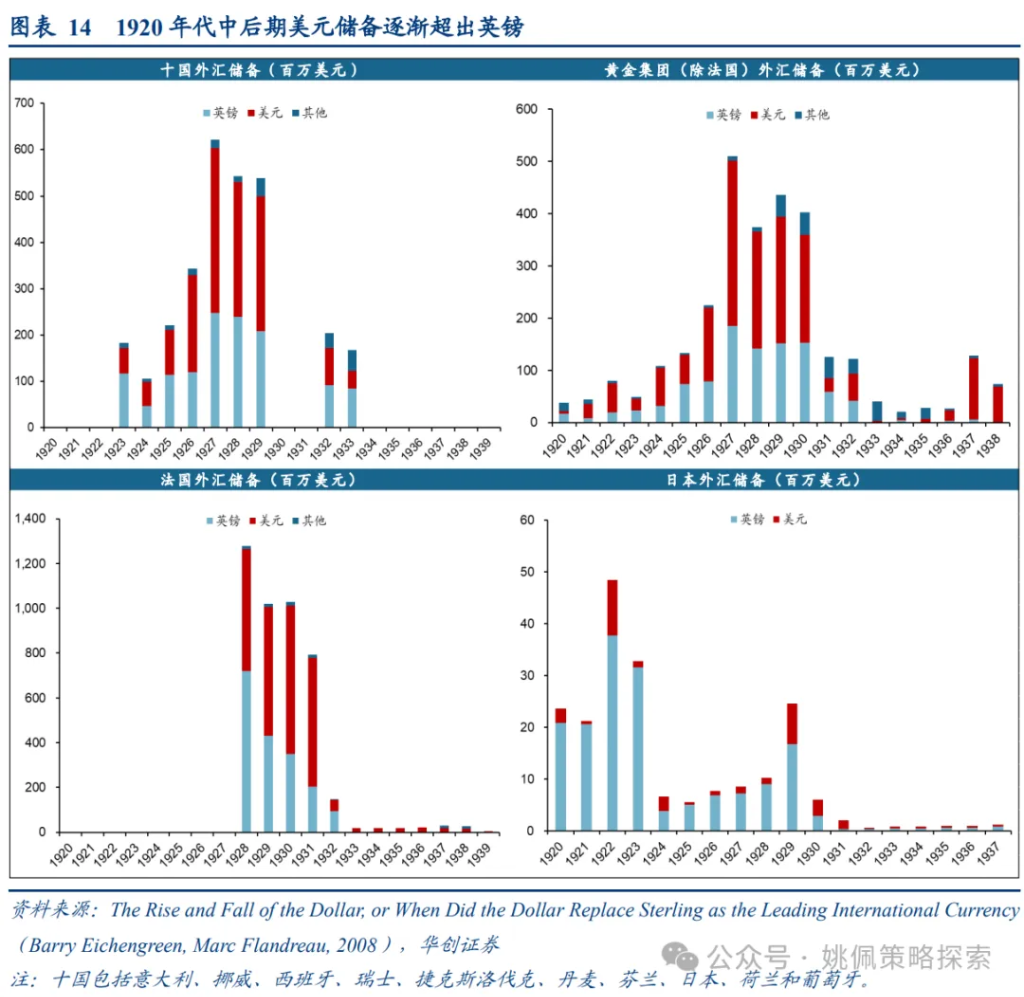

新大陸vs日不落:美國出口規模超過英國成爲全球貿易中心;黃金大幅流入美國(1924年佔比超45%),美元對英鎊霸主地位發起挑戰。

繁榮下的危機:黃金供給無法匹配經濟和貿易高增,且分配嚴重不均;美國爲沖銷黃金流入採取的貨幣緊縮爲金本位的崩潰埋下了隱患。

1930關稅法案貢獻稅率抬升的1/3,對大蕭條的拖累遠不如國內通縮。

從量稅佔應稅商品2/3,稅率的抬升中,關稅法案僅貢獻1/3,通縮貢獻2/3。

對經濟的影響:出口的拖累遠小於國內需求的萎縮。

政策意圖落空:保護農民效果有限、黃金流入未明顯增加。

美國應對:退出金本位,轉向凱恩斯主義,財政、貨幣的大幅雙寬。

美國大蕭條中經濟的衰退主要是金本位制下,貨幣政策的約束不能在短期有力的刺激國內需求,加劇了國內通縮的壓力。1933年羅斯福就任美國總統並推出“羅斯福新政”,放棄金本位制,大幅貨幣寬鬆刺激國內需求,同時貶值美元換取出口優勢。財政方面轉向凱恩斯主義,擴大政府支出。

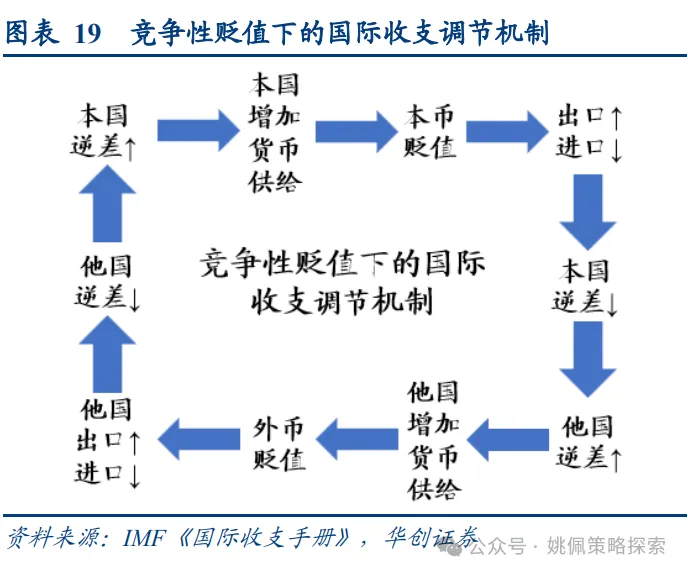

他國應對:貿易戰非簡單報復,核心保護黃金儲備,貨幣集團重塑貿易格局。

關稅反擊:美洲國家經濟依賴倒逼防禦性反擊;歐洲並非完全針對美國的報復,全球範圍關稅壁壘,保護黃金儲備。

債務違約觸發資本外逃,歐洲各國陸續退出金本位,本幣貶值成爲各國政策的首要應對,率先放棄金本位的國家經濟恢復更快。

英鎊、美元、黃金等貨幣集團成立,通過集團內部的互惠機制重塑貿易格局。

產業趨勢:再工業化是共同選擇,區別在於政策路徑。

美國擴大內需,以工代賑、刺激消費、補貼農業,傳統與新興製造業結合;德國、日本通過政府購買,重點發展以軍工爲主導的重工業;英國迎來日不落帝國終章,殖民地工業基礎薄弱加速英國工業競爭力的衰退;法國財政政策以補貼維繫落後產能而非推動創新,最終淪爲工業化的旁觀者;蘇聯通過農業“剪刀差”補貼重工業,實現從農業國向工業強國的顛覆性轉型。

報告正文 一、1930年《斯姆特-霍利關稅法》與大蕭條:雪上加霜?

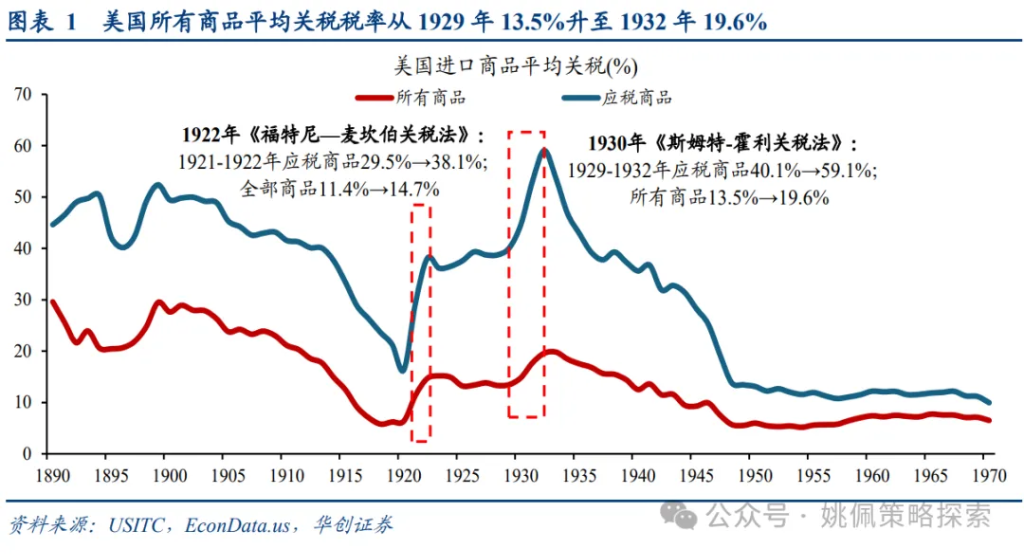

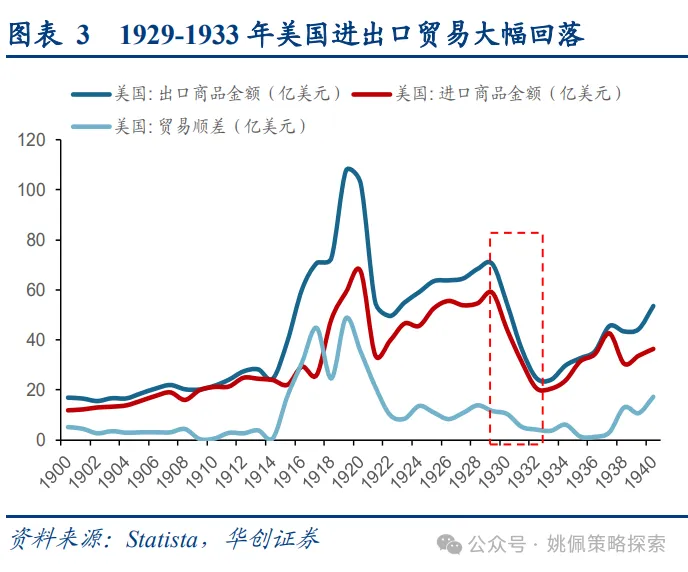

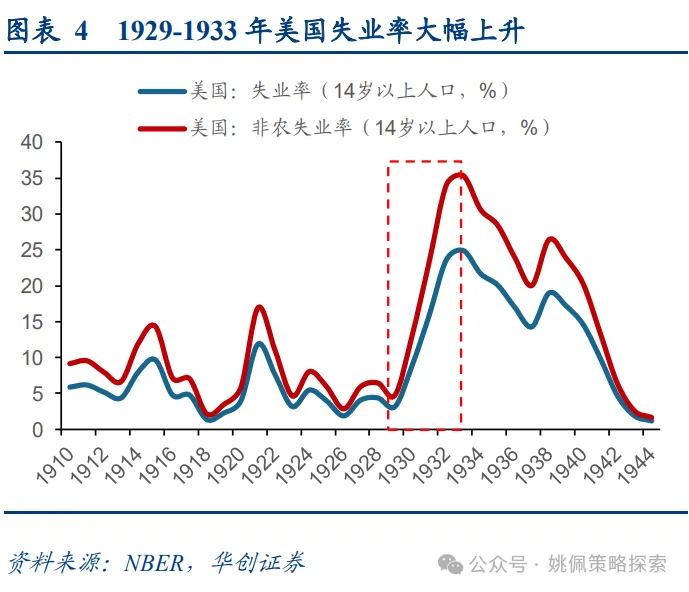

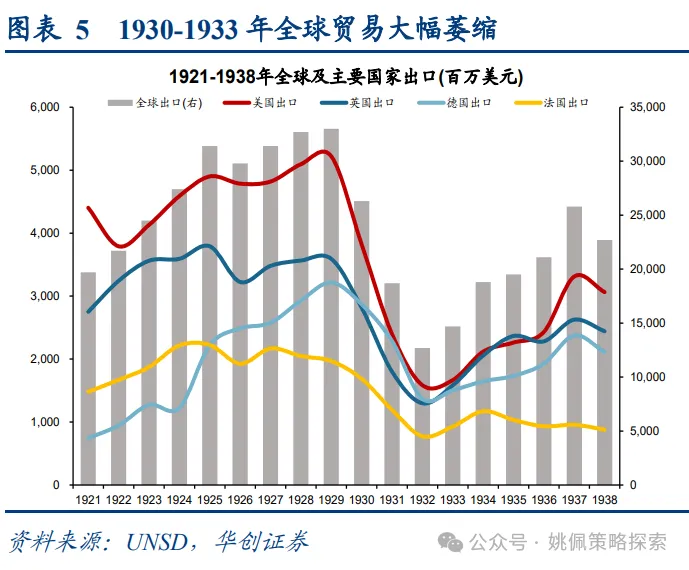

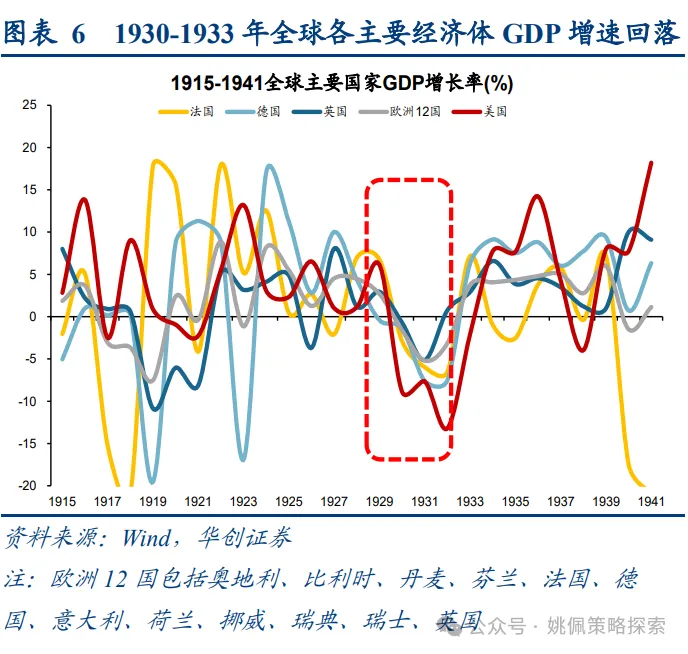

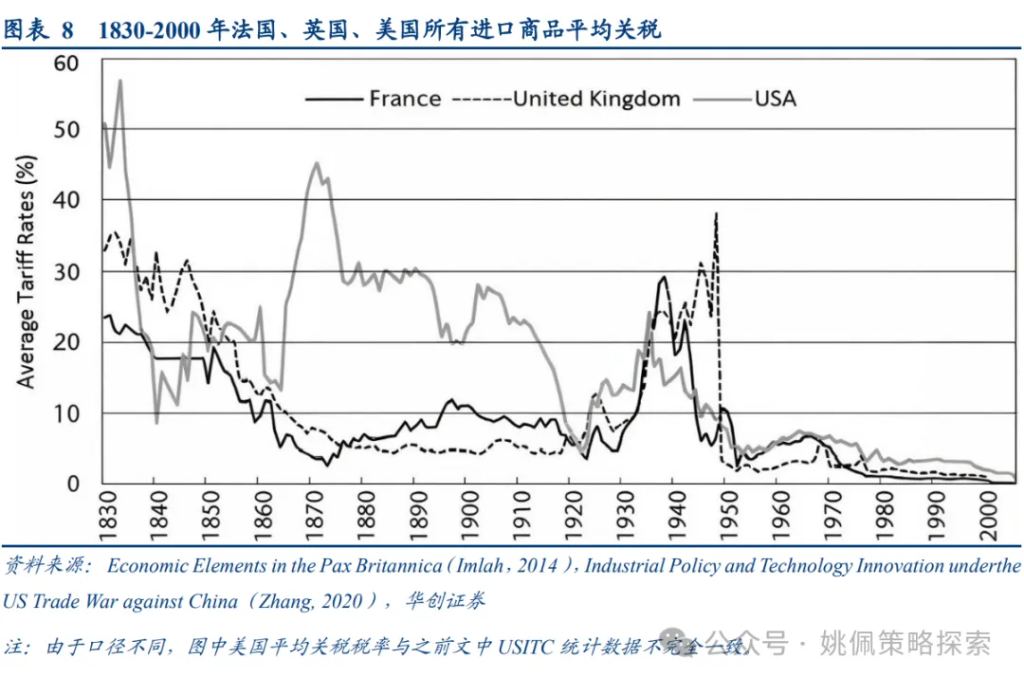

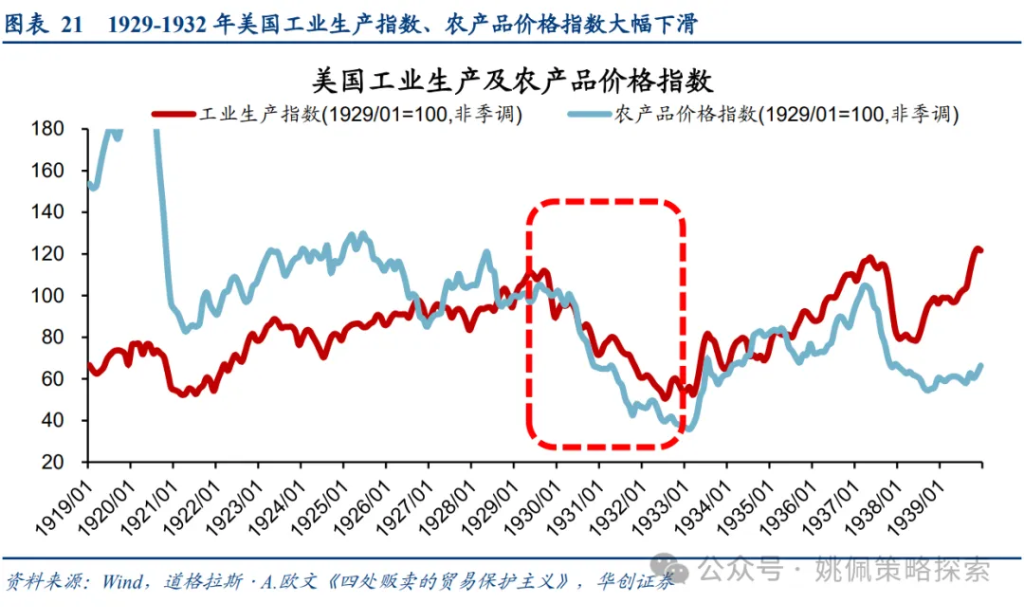

通識認知:《斯姆特-霍利關稅法》引發了1930年全球貿易戰,加劇大蕭條,全球經濟衰退&通貨緊縮。1930年美國胡佛政府頒佈《斯姆特-霍利關稅法》,在已有高關稅的基礎上進一步擴大了關稅範圍,提高了關稅水平。參考USITC口徑,美國應徵商品的平均關稅稅率從1929年40.1%提升至1932年59.1%,所有商品平均關稅稅率從13.5%升至19.6%。結構上農產品、酒、飲料等加徵幅度更大,超過10pct,而政策初衷以外的工業品,諸如化學品、金屬、陶器等也同樣加徵了關稅。多數觀點認爲《斯姆特-霍利關稅法》是大蕭條的主要原因,或者很大程度加劇了糟糕的經濟狀況。美國1930年關稅法案出臺後,全球貿易戰爆發,美國最主要的贸易伙伴加拿大立即对美國农产品(小麥、乳製品)加徵30%報復性關稅,並大幅提高工業品關稅,英法德等歐洲國家也大幅提高關稅水平。全球貿易縮水,全球出口金額在1929-1933年間下降55%,美國下降68%。各主要经济体经历了严重的经济衰退和通貨緊縮,美國1929-1933年GDP複合增速-8.1%,CPI同比從0%降至-5.1%,其中1932年更是下探至低點-9.9%,整體失業率從3.2%升至24.9%。

疑點:美國作爲債權國&順差國爲何加徵關稅?關稅真的對經濟造成了極大衝擊嗎?對於市場的通識認知,我們認爲存在幾點問題:美國在一戰之後成爲了全球最主要的生產國、債權國和貿易順差國,本應享受貿易紅利的美國爲什麼要“主動”加徵關稅?1930年的關稅法案真的是加劇大蕭條的主要原因嗎?1929-1933年的經濟衰退中,關稅究竟產生了多大的拖累?要理清背後的事實,需要站在康波週期的視角下,審視貨幣、債務、貿易格局的變化,我們將帶着以上問題,系統分析,一探究竟。

二、關稅爭端:新大陸的崛起,債務與貨幣交織下的貿易保護

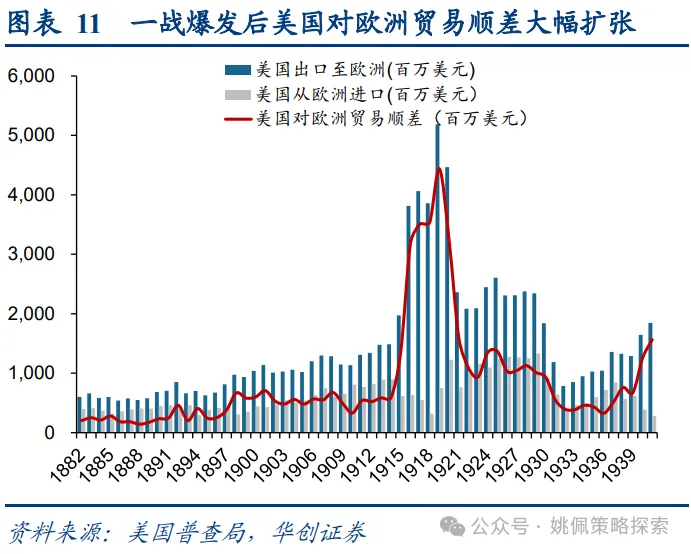

咆哮的20年代:一戰後美國崛起,成爲全球最主要的債權國、貿易順差國,黃金儲備加速流入美國。以英法爲代表的協約國在一戰期間向美國借款總額約100億美元,用於支付戰爭費用和其他開支,美国一跃成爲全球最主要的債權國?。戰後歐洲急需重建基礎設施和恢復生產,但本土工業能力不足,持續依賴美國出口的機械、鋼鐵、化工產品等,美國貿易順差擴張,全球的金融和貿易重心逐漸從一戰前的英國轉向美國。持续的债务清偿和贸易顺差使得黃金儲備加速流入美國,1924年美國黃金儲備全球佔比超45%。

(一)1930年關稅法案是1920s貿易保護的延續,美國對歐洲低價傾銷&關稅的反擊

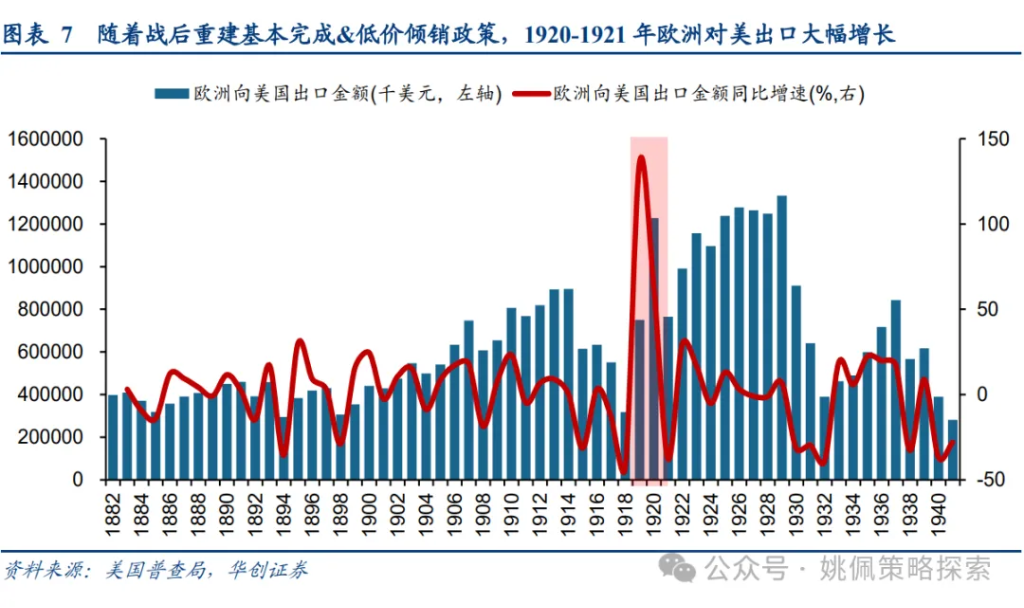

1、歐洲視角:低價傾銷&貿易保護是爲了債務清償和彌補逆差的無奈之舉。1920年代貿易保護主義已經開始升溫,由於一戰後歐洲各國財政壓力巨大,德國面臨鉅額賠款,英法等戰勝國也需要支付對美國的鉅額戰爭債務。爲了償還債務和恢復經濟,欧洲率先采取低價傾銷和贸易保护的手段,如德國鋼鐵企業以低於成本價向歐洲鄰國出口,通過政府補貼和卡特爾壟斷(如聯合鋼鐵公司)維持市場份額;法國政府向紡織業提供出口退稅,以低價搶佔中東和拉美市場;英國在1921年推出《保護工業部門法案》,對化工、光學儀器、精密工具等部分商品加徵關稅。這些措施取得了顯著成效,1919-1920年歐洲對美出口分別增長136%、64%。來自歐洲的進口競爭壓力和關稅保護使美國感到了危機,美國1922年出臺《福德尼-麥坎伯關稅法》,將應稅商品平均關稅從29.5%提高至38.1%,之後形成了小範圍的對抗,法国提高了美國进口汽车关税,德國對美農產品實施限制。隨着1927年國聯世界經濟會議關於降低關稅和排除其他貿易壁壘的談判失敗,貿易保護主義愈演愈烈,直到1930年《斯姆特-霍利關稅法》將貿易戰徹底放大。

2、美國視角:通過關稅化解產能過剩危機和農業結構性矛盾。美國在一戰期間工業和農業部門都做了大規模的擴產,但戰後隨着歐洲的復甦和重建,國際需求下降,美國在1920-1921年出現產能過剩引發的經濟危機,以農產品爲代表的價格大幅下跌,導致農民陷入債務危機。1922年美國試圖通過提高關稅來提高商品價格,並通過減少進口來促使消費者轉向國內商品,以此消化過剩產能。短期來看,政策成效顯著,尤其對於工業品,鋼鐵、化工品產能利用率回升,並且在1920年代美國整體處於“柯立芝繁榮”經濟擴張的背景下,關稅政策及其他經濟體的反制並未體現出明顯的負面影響,但結構上問題依然突出,農業仍處於長期痛苦的衰退中,工業品價格的提升也加重了農業部門的成本壓力,這也爲1930年《斯姆特-霍利關稅法》埋下了伏筆。

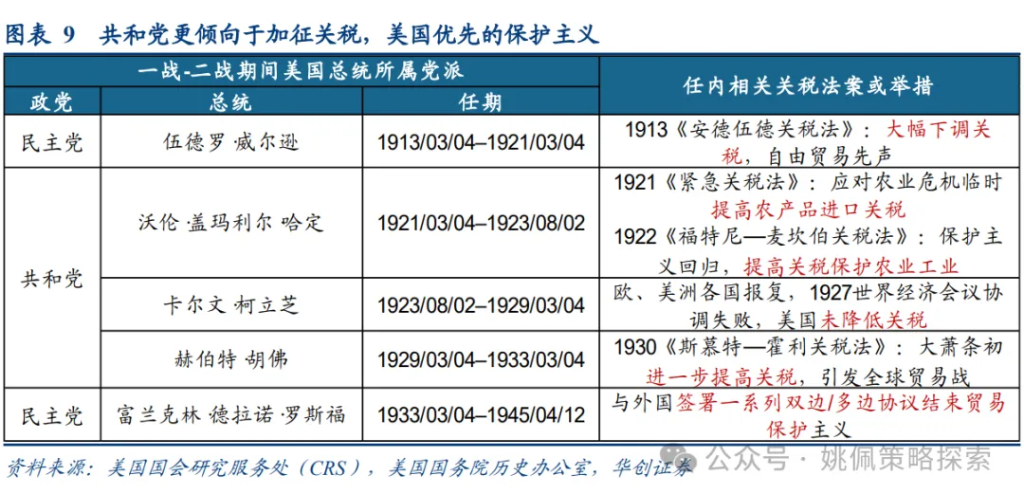

3、政治視角:共和黨執政,主張“美國優先”的保護主義,1929年胡佛上任后主張加关税以保护农民权益。美國共和黨依賴北方工業集團及本土製造商構成的核心票倉,傾向保護本土工業免受國外產品競爭壓力。民主黨作爲南方農業州及出口導向型產業的政治代言人,通常主張削减关税,降低進口原材料成本並促進出口。由於1920年代關稅政策並未解決農業衰退問題,1928年共和黨候選人胡佛在競選活動中提到“我們國家今天最緊迫的經濟問題是農業。我們必須解決這個問題,才能直接爲三分之一的人民帶來繁榮和滿足”。而在政策路徑上,共和黨以成本高昂爲由拒絕實施農業補貼,同時爲了保護工業集團利益不願意通過降低工業品的保護性關稅來降低農戶成本。最終,提高農業關稅成爲了唯一的解決辦法。

(二)新大陸vs日不落:美國取代英國成爲全球經濟中心,美元挑戰英鎊霸權

第一次世界大戰重塑了全球經濟權力格局,美國通過資本賬戶(債務鏈)和經常賬戶(貿易鏈)兩條路徑,逐漸取代英國成爲全球的貿易中心、金融中心。具體來看:

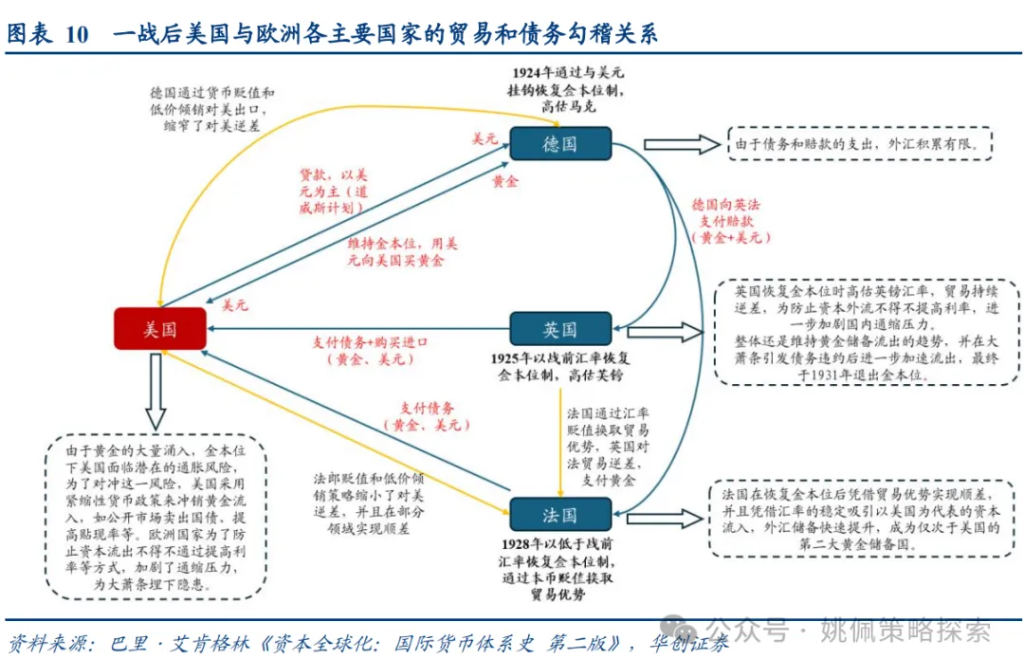

1、資本賬戶:美國成爲全球最大債權國,通過《道威斯計劃》實現“債務嵌套”。德國需向英法賠款但德國支付能力有限→美國向德國貸款→德國償還英法賠款&向美國購買黃金維持金本位下的匯率穩定→英法用德國賠款購買美國的出口&償還對美債務。

2、經常賬戶:美國成爲全球最大貿易順差國,實現從商品輸出到黃金虹吸。歐洲需要從美國進口工業品實現國內基建的重建和經濟修復→通過德國的賠款購買美國的商品&通過向美國支付黃金來彌補逆差→美元、黃金流向美國。

面對債務清償和貿易逆差,法國以貶值匯率恢復金本位,換取出口優勢。法國1926 年以低於戰前的匯率恢復金本位,通過降低匯率來增加出口競爭力。法國在1920年代後期大量積累外匯儲備,黃金儲備佔比在1930年接近20%,成爲僅次於美國的存在。

英、德以戰前匯率恢復金本位,高估本幣價值,加重貿易逆差壓力,不得不以高利率防止資本流出。相比法國通過貶值換取出口優勢,英國1925年以戰前匯率恢復金本位,未考虑英國经济实际缩水,按照凱恩斯測算,英鎊價值被高估了約10-15%,導致出口競爭力削弱,加重了貿易逆差的壓力,而爲了防止黃金儲備外流,英國不得不采取高利率的政策应对,進一步加劇了國內的通貨緊縮,也爲後續徹底退出金本位埋下了伏筆。德國在《道威斯計劃》援助下1924年恢復金本位制,匯率與一戰前一致,考慮到1923年德國經歷惡性通脹,該匯率一定程度高估了馬克價值,對出口形成壓制。

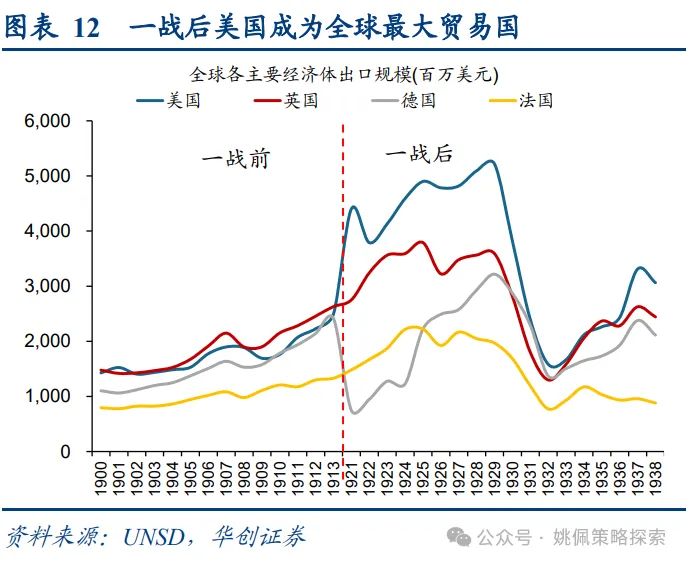

一戰後美國貿易順差進一步擴大,出口規模超過英國成爲全球貿易中心。第一次世界大戰期間,美國對歐洲的軍需品、糧食和工業品出口激增,1913-1918年美國對歐洲出口規模從15億美元快速擴張至38.6億美元,對歐洲貿易順差從5.9億美元扩张至35億美元。一戰結束後,歐洲國家的重建需求進一步擴大了美國對歐洲的出口,1919年美國對歐洲貿易順差擴大至44億美元。之後隨着歐洲國家重建基本完成,以及低價傾銷和貿易保護等措施,美國對歐洲的貿易順差有所收窄,但整個1920s基本都維持在10億美元以上。從出口規模來看,一戰前英國是全球最大出口國,1900-1913年年均出口規模18.8億美元,佔全球出口比重維持在15%左右,同期美國年均出口17.6億美元,佔全球13%左右。一戰後美國取代英國成爲全球最大貿易國,1921-1929年美國年均出口規模46億美元,佔全球比重17%,同期英國出口均值34億美元,佔比12%。

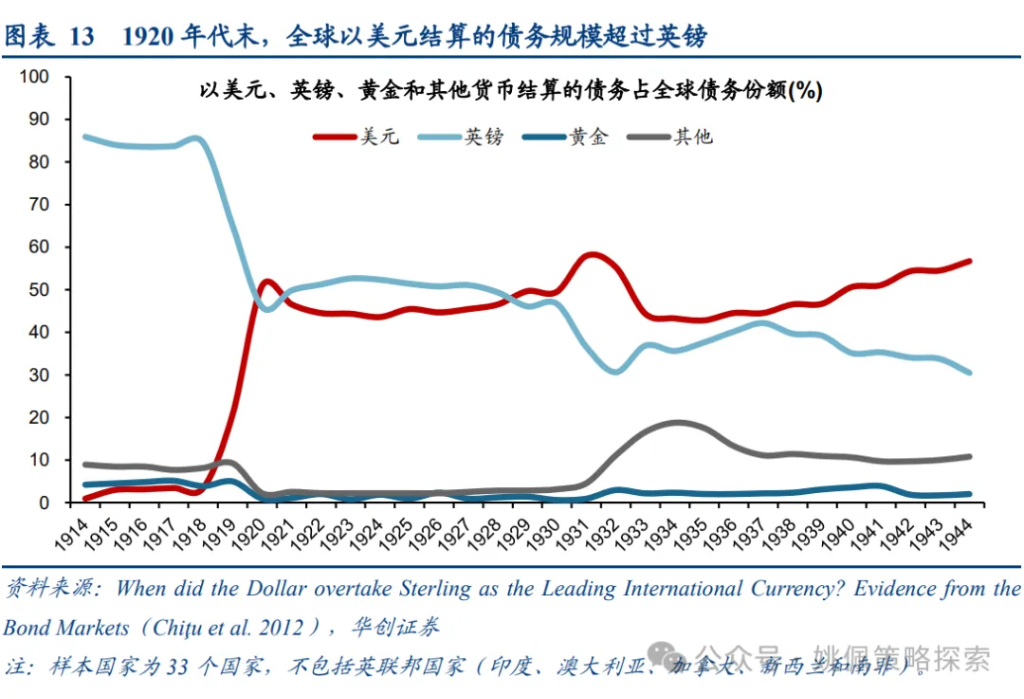

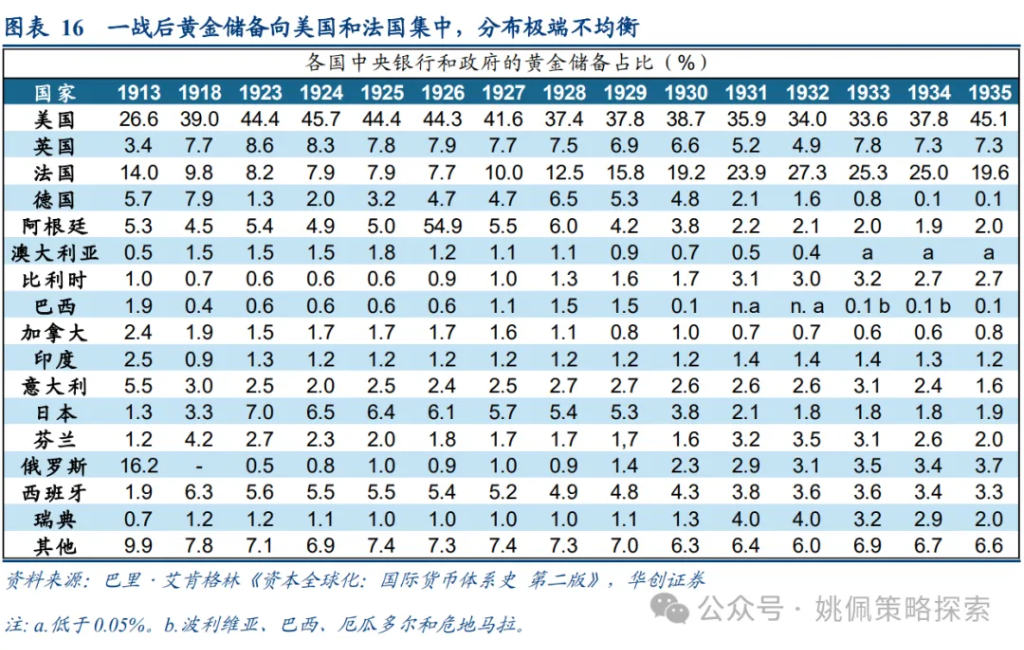

黃金大幅流入美國,1924年美國黃金儲備佔比超45%,美元對英鎊霸主地位發起挑戰。在歐洲債務清償和對美貿易逆差的過程中,黃金儲備大幅流向美國,美國黃金儲備佔比從1913年26.6%大幅升至1924年45.7%,美元逐步挑戰英鎊霸主地位。一戰前英鎊作爲全球貨幣霸主,其運行機制本質上是“雙重掛鉤的金本位制”,首先英鎊與黃金通過固定匯率剛性綁定,其他國家或者通過金本位制掛鉤黃金間接錨定英鎊(如法國、德國),或者直接將貨幣匯率固定於英鎊,並儲備英鎊替代黃金(如英聯邦國家)。支撐這一運行機制的核心在於英鎊在全球範圍的高信用,並且英國通過貿易網絡和金融工具實現了英鎊在國際貿易結算以及債務結算中的高佔比。而一戰使英國負債累累,黃金儲備流失,工業基礎受損,英鎊的穩定性受到質疑。此外,一戰後以高估英鎊的匯率恢復金本位制加劇了國內通縮和衰退,疊加持續擴大的貿易逆差,嚴重削弱了英鎊的信用。Chitu & Eichengreen & J. Mehl(2012)測算,以美元計價的全球外債份額(包括美債及其他國家發行的以美元結算的債務)在1920年代末超過了英鎊。外匯儲備方面,截至1929年,美元在外匯儲備中的比重已經達到56%,比英鎊的41%高15pct。二戰後美國完全確立了金融霸權,1944年建立的佈雷頓森林體系本質上仍然是金本位制度,但在結構上,美元的層級高於一戰前的英鎊。通過美元與黃金掛鉤,其他貨幣與美元掛鉤,形成雙層嵌套式的貨幣體系,至此美元在很大程度上替代了黃金的貨幣屬性。

(三)繁榮下的危機:金本位制的隱患

1920年代全球進入經濟修復階段,美國更是逐步取代英國成爲全球的貿易中心、金融中心,歐洲國家也在完成國內重建後陸續恢復了金本位制,全球貿易持續擴張。然而在繁榮之下,貨幣體系的風險逐漸顯露,黃金分配的極端不均衡以及美國爲沖銷黃金流入採取的貨幣緊縮爲金本位的崩潰埋下了隱患。

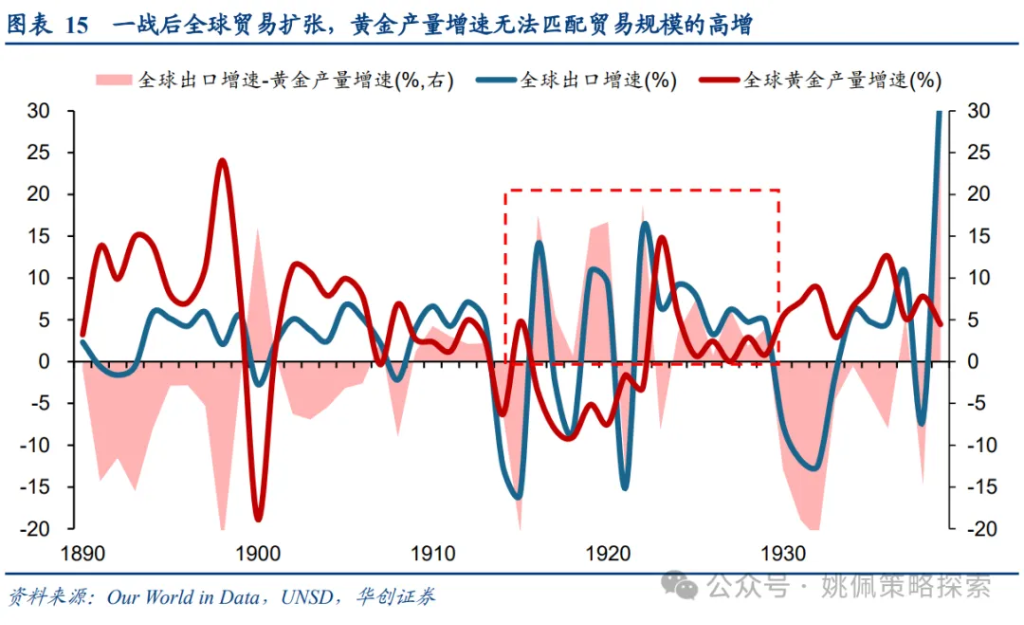

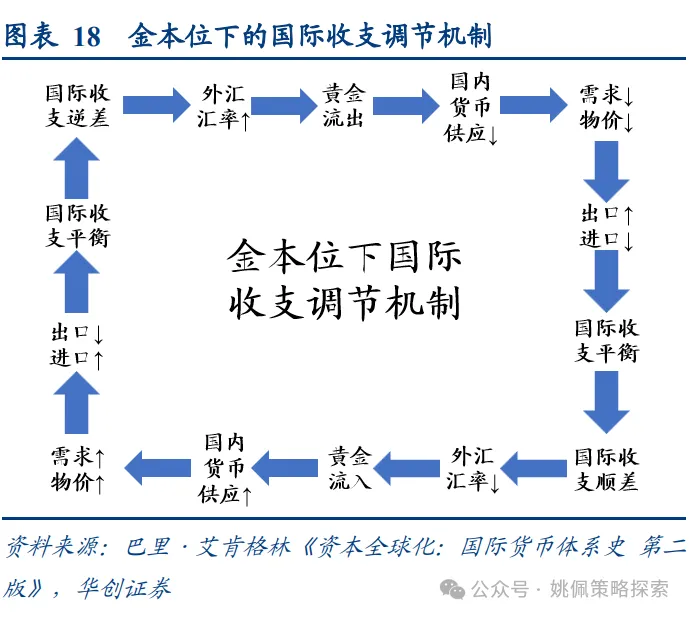

1、一戰後黃金供給無法匹配全球經濟和貿易的高增,且分配嚴重不均。19世紀末至20世紀初,全球黃金產量年均增長約1.5-2%,而1920年代全球貿易量的年均增速達6-7%,貿易和信貸擴張需要更多貨幣支持,但金本位制下貨幣發行受限於黃金儲備,導致貨幣供應量增速不足。此外,一戰後黃金大幅流入美國,導致黃金分佈的嚴重失衡,美國黃金儲備佔比超40%,而法國通過貶值恢復金本位換取出口優勢,1930年黃金儲備佔比達到19%,僅次於美國。英國、德國等其他實行金本位制的主要經濟體黃金儲備持續流失,黃金儲備的極端失衡導致金本位之下“物價-現金流動”(price-specie flow)的國際收支自動調節機制難以維繫,如英國面对持续的贸易逆差,因黃金儲備不足面臨擠兌風險,无法通过黄金流出触发物價下跌,從而換取出口的優勢。

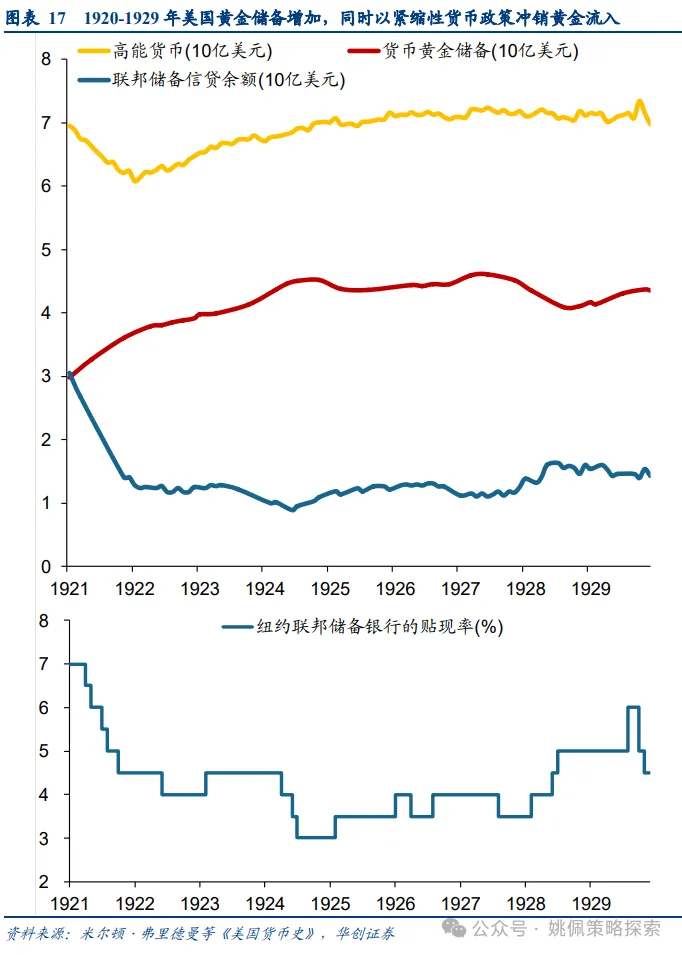

2、金本位制下美國爲沖銷黃金流入採取的貨幣緊縮政策傳導至歐洲,打破了“物價-現金流動”調節機制,也加劇了歐洲通縮壓力。美國囤積了大量的黃金儲備,但並未通過擴大貨幣供應來承擔國際流動性供給的責任,而是爲了對沖黃金流入帶來的潛在通脹壓力,採取了緊縮性的貨幣政策。回看1920年代,除了應對1920-1921以及1923-1924兩次經濟危機時,美聯儲的貨幣政策都傾向於收緊,包括提高貼現率和公開市場賣出政府債券回收流動性。這一方面導致了金本位制“物價-現金流動”的国际收支自动調節機制失效,即美國通過收緊貨幣打破了“物價上涨-出口減少-順差收窄-國際收支恢復平衡”的路徑。另一方面高利率政策傳導至歐洲國家,爲了防止資本外流引發黃金儲備的進一步流失,英國等被迫提高利率水平,同時也加劇了國內的通縮壓力。

三、1930年關稅法案貢獻稅率抬升的1/3,對大蕭條的拖累遠不如國內通縮

《斯姆特-霍利關稅法》本意爲了保護農民權益,但效果不佳。反而引發全球貿易戰導致出口萎縮,一定程度上加劇了大蕭條,但過度放大關稅在大蕭條中的影響也並不合理,我們認爲相比國內的通縮,關稅對大蕭條的影響有限。

(一)稅率的抬升:關稅法案貢獻1/3,通縮貢獻2/3

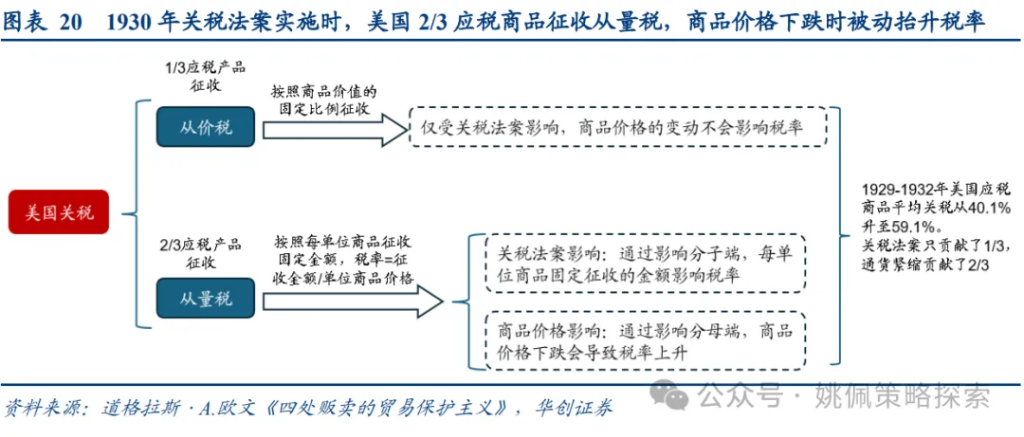

從量稅稅率受關稅政策和商品價格兩部分影響,通縮帶來的價格下跌被動抬升了關稅稅率。1930年關稅法案只是關稅稅率上升的部分原因,由於美國進口關稅分兩種:從價稅和從量稅,其中從價稅按照商品價值的固定比例徵收,只受關稅法案制定的稅率影響。而從量稅按照每單位商品徵收固定金額,稅率=徵收金額/單位商品價格,因此稅率同时受法定稅率和商品价格影响,例如進口襯衫平均價格20美元,每件進口關稅5美元,稅率为25%,如果襯衫價格降至10美元,從量稅不變,则关税稅率提升至了50%。1930年《斯姆特-霍利關稅法》實施時,美國大部分應稅商品徵收從量稅,佔比2/3左右,這主要是爲了應對1920s歐洲的低價傾銷策略。1929-1932年美國應稅商品平均關稅從40.1%升至59.1%,根據(Irwin,2011)測算,實際上《斯姆特-霍利關稅法》只貢獻了1/3,而通貨緊縮貢獻了2/3。

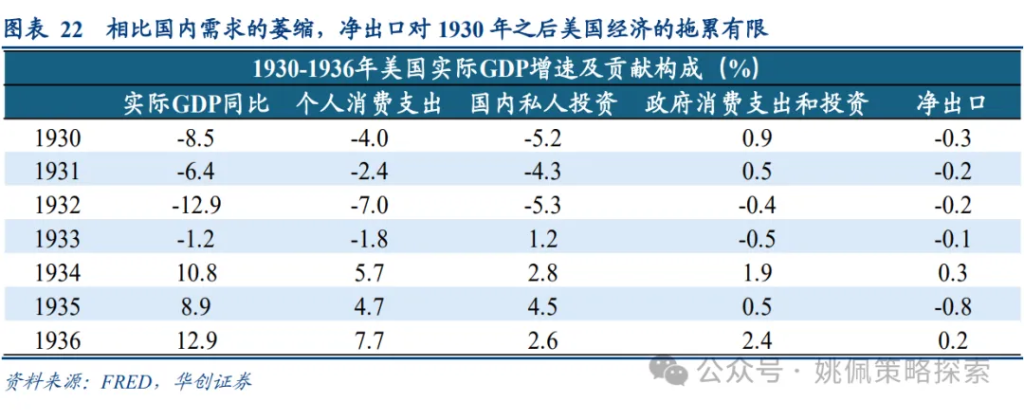

(二)對經濟的影響:出口的拖累遠小於國內需求的萎縮

關稅本意通過減少進口、擴大淨出口拉動經濟,但全球貿易保護導致出口降幅更大,淨出口反而形成拖累,但影響遠小於國內需求的萎縮。根據凱恩斯主義國民收入覈算等式Y=C+I+G+(X-M),關稅通過減少進口M從而擴大淨出口X-M,以此獲得國民收入Y的增長,但由於其他國家的反制以及全球貿易戰爆發,導致美國出口X下滑規模更大,最終導致淨出口對經濟形成拖累。雖然《斯姆特-霍利關稅法》最終對經濟造成了負面影響,但過度放大關稅對大蕭條的影響也並不合理,根據(Irwin,2011)測算,《斯姆特-霍利關稅法》根本不足以引發1930年後那樣嚴重的經濟收縮,法案使進口商品的國內價格提高了5%,而當時應稅進口商品僅佔GDP的1.4%。拆分美國經濟衰退的拖累,淨出口對經濟的拖累遠小於國內需求的萎縮。1929-1932年美國實際GDP增速平均-9.3%,淨出口平均-0.2%,對GDP的拖累僅3%左右。相比之下國內需求的萎縮是最主要的影響,1930-1932年美國個人消費支出平均增速-4.5%,對GDP的拖累達46%,國內私人投資平均增速-4.9%,對GDP的拖累達56%。因此关税本身對大萧条的影响有限,更重要的是金本位制下,貨幣政策的約束不能在短期有力的刺激國內需求,加剧了国内通缩對经济的拖累。

(三)政策意圖落空:保護農民效果有限、黃金流入未明顯增加

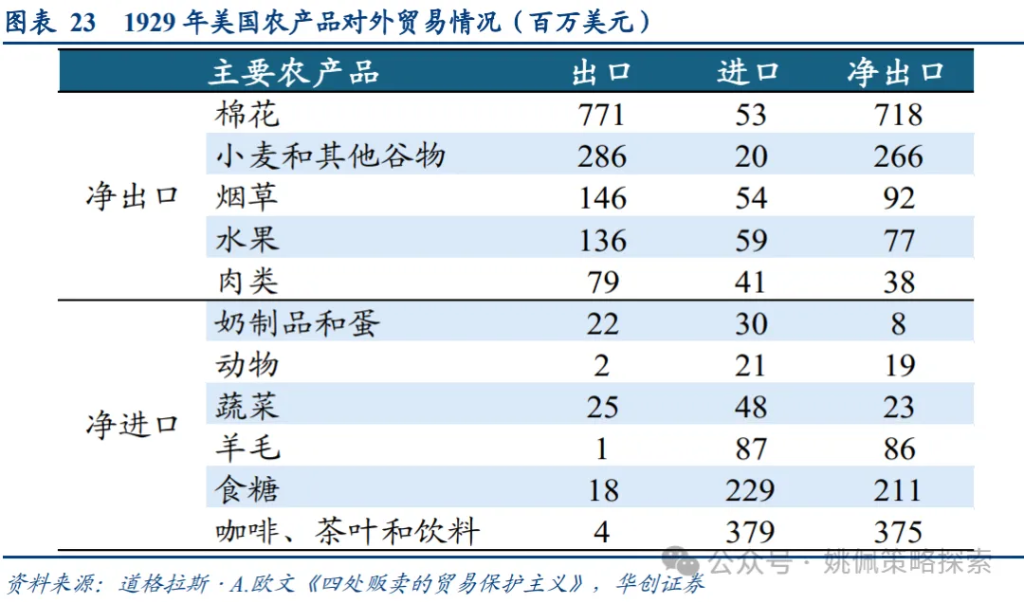

後視鏡的視角去看,1922和1930年兩次關稅政策對緩解美國農業的壓力都沒有起到明顯的效果,核心的原因在於結構性的錯配:①美國是棉花、菸草、穀物等主要農產品的出口國,這些商品依賴的是國際需求而非進口競爭,因此關稅對這些品種並沒有起到效果;②羊毛、食糖是進口競爭的主要品種,對這些品種來說關稅確實起到了保護作用,但對這些品種的高關稅也是一直以來都持續的;③部分不可替代或依賴進口的品種,如咖啡、熱帶水果等,政策制定者希望通過高關稅轉嫁這些商品的需求,如提高進口香蕉的關稅,讓消費者更多購買國內的蘋果,但效果並不明顯。

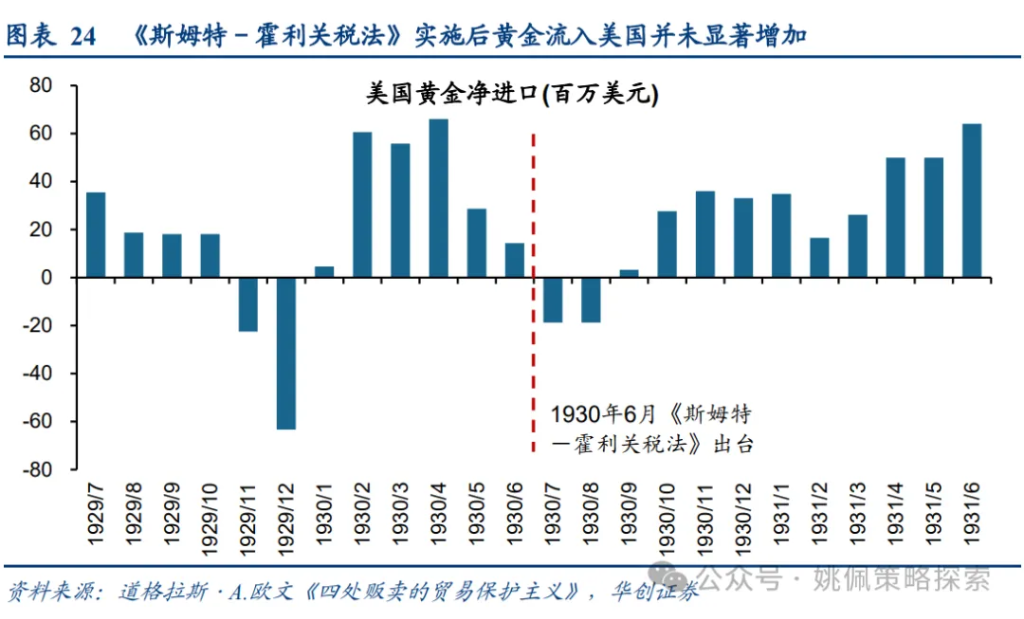

關稅生效後黃金流入並未顯著增加,美國未能通過囤積黃金儲備擴張貨幣刺激經濟。根據貨幣主義的觀點,關稅提高導致進口減少而出口沒有立即變化,貿易順差導致黃金流入和貨幣供應增加,從而給經濟帶來短期刺激。但根據(Irwin,2011)評估,關稅法案實施後美國黃金流入量並沒有大幅增加,1930年7月和8月,即關稅生效後,實際美國向法國和加拿大流出了大量黃金(約4000萬美元)。而在1930年餘下的幾個月,雖然黃金淨流入美國,但相比關稅法案實施前並沒有超出正常範圍,因此關稅並沒有起到囤積黃金儲備進而擴張貨幣刺激經濟的效果。

四、美國應對:退出金本位,轉向凱恩斯主義,財政、貨幣的大幅雙寬

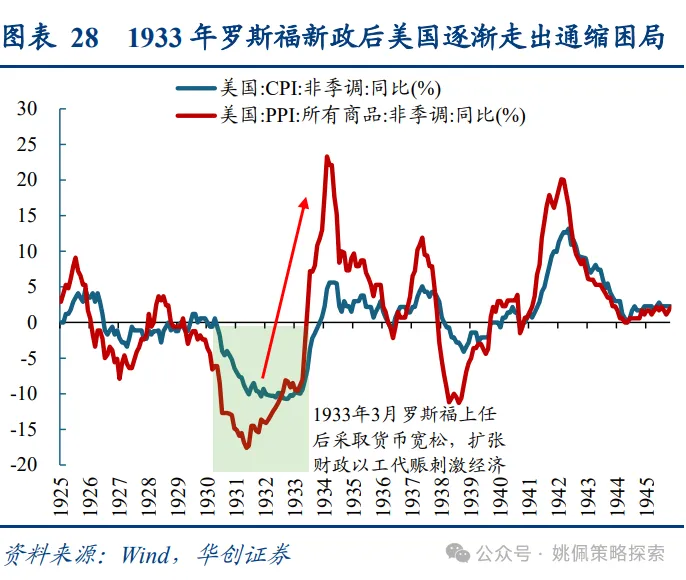

美國大蕭條中經濟的衰退主要是金本位制下,貨幣政策的約束不能在短期有力的刺激國內需求,加劇了國內通縮的壓力。1933年羅斯福就任美國總統並推出“羅斯福新政”,放棄金本位制,大幅貨幣寬鬆刺激國內需求,同時貶值美元換取出口優勢。財政方面轉向凱恩斯主義,擴大政府支出。

(一)退出金本位,本幣貶值換取出口優勢&貨幣寬鬆刺激國內經濟

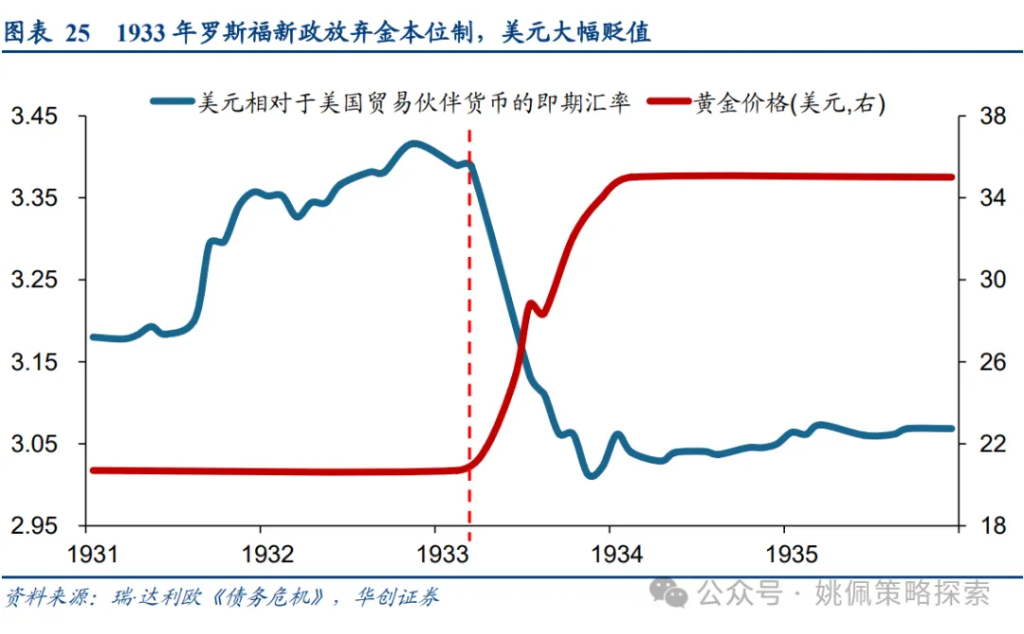

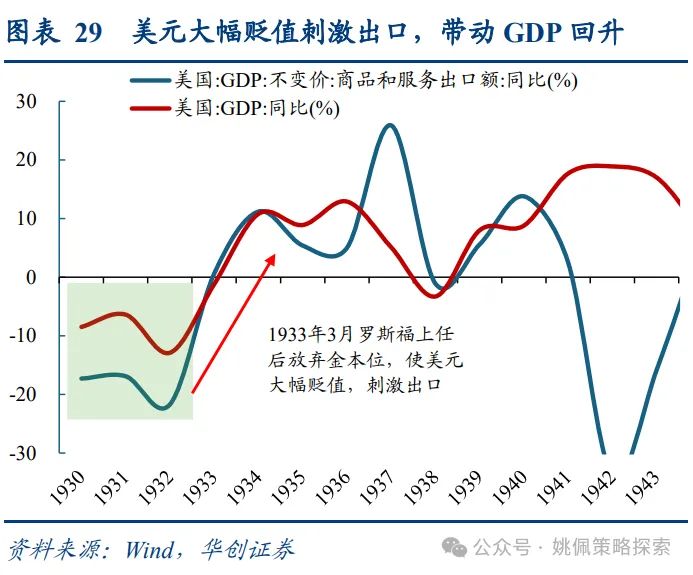

金本位制約貨幣政策,美國退出金本位後貨幣大幅寬鬆刺激經濟,同時貶值美元換取出口優勢。由於金本位制下,貨幣供應量與黃金儲備掛鉤,大蕭條爆發後美國銀行擠兌風險導致民衆將美元資產換成黃金,聯儲系統內黃金儲備流失。1931年英國退出金本位後,國際對美國也會退出的擔憂使得外國央行和投資者將美元資產換成黃金,導致美國黃金儲備進一步流出。爲了抑制黃金流出,美聯儲甚至在1931年10月連續兩次提高貼現率,這也進一步加劇了國內通縮和經濟下行的壓力。直到1933年3月,羅斯福就任美國總統並推出“羅斯福新政”,爲了使貨幣政策更加靈活,羅斯福政府決定放棄金本位制,大量發行貨幣,1933年-1937年美國貨幣供應量增加42%,同時將貼現率從1931年的3.5%降至1934年的1.5%,鼓勵銀行放貸。此外,放棄金本位制使得美元大幅貶值,1934年1月《黃金儲備法》將黃金價格從每盎司20.67美元提高到35美元,美元實際貶值約40%,增強了出口競爭力,美國商品和服務出口額同比從1932年-22%升至1934年11%。

(二)凱恩斯主義的興起:政府支出的擴張

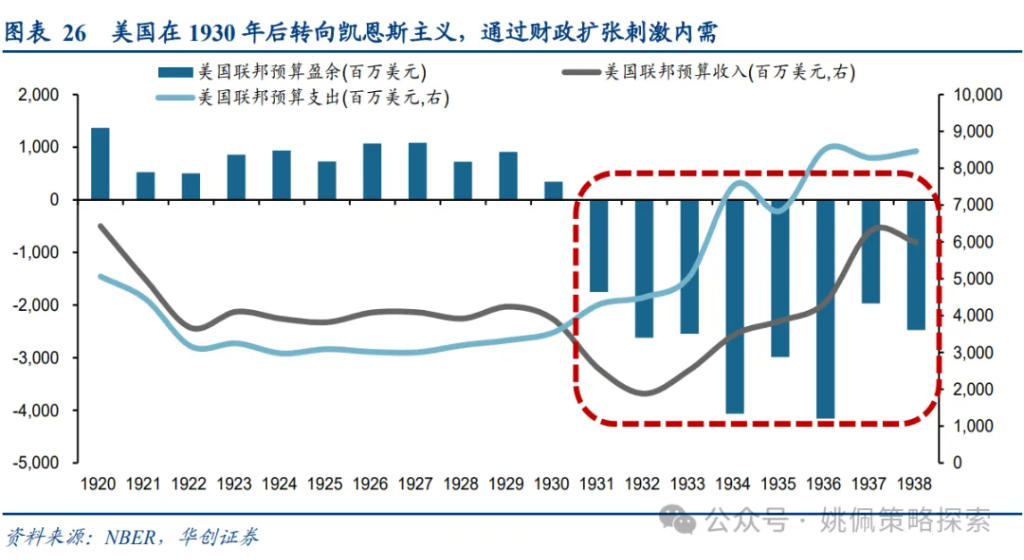

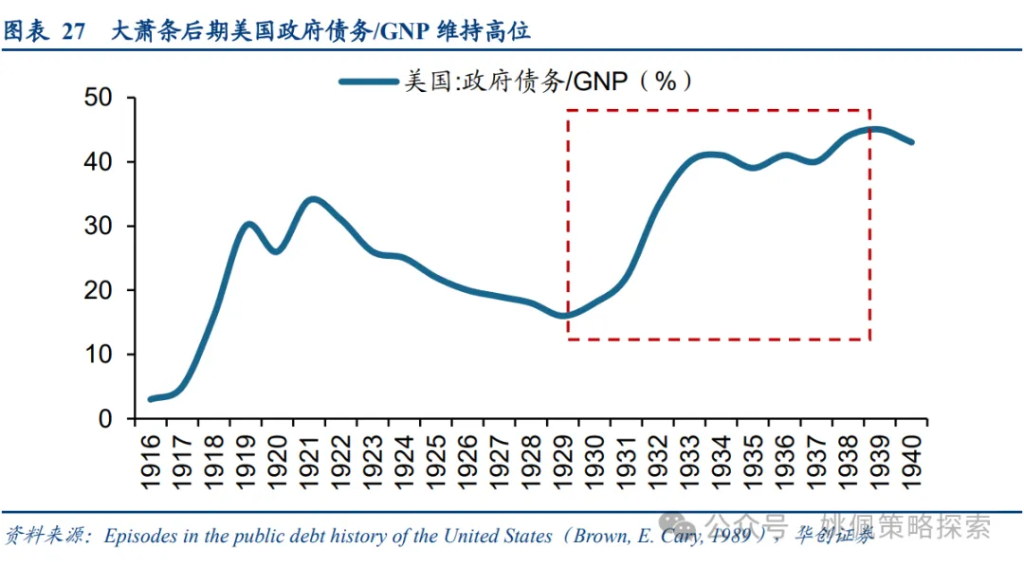

打破預算平衡,轉向凱恩斯主義,擴張性財政政策走出危機。基於市場存在“無形的手”能夠自動干預經濟的觀念,以美國爲首的不少西方國家在大蕭條之初仍堅持財政預算平衡,並沒有持續運用擴張性的財政政策。但是國內經濟狀況持續惡化以及全球貿易的萎縮,使得人們開始質疑古典主義的合理性,更多的国家开始轉向凱恩斯主義,依靠政府“有形的手”干預經濟,加大政府支出刺激內需,擴張赤字。美國在1930年還維持了3.4億美元的財政盈餘,1931年開始大幅擴張財政支出,在財政收入從39億降至25億的情況下,財政支出從35億擴張至43億,全年赤字17.5億,並在此後持續擴張,1934年羅斯福推行以工代賑,投資基建,財政赤字規模擴張至41億。美國政府債務/GNP從1929年的16%提升至1933年的40%,進一步上行至1939年的45%。貨幣和財政的雙寬配合,成功幫助美國擺脫了資產負債表衰退,走出通縮困局,1933年11月美國在经历连续3年通縮後CPI同比首次轉正,GDP同比從1932年-12.9%升至1934年10.8%。通過債務擴張刺激經濟的政策思路也一直延續到了現代,2008年次貸危機爆發後,美国政府部门杠杆率從2007年的57.3%持續升至2010年的86.8%。2020年爲應對疫情衝擊,美国政府杠杆率更是從2019年99.4%升至2020年120.9%。

五、他國應對:關稅反制來自金本位制約,金本位崩潰後貿易格局重塑

全球貿易戰的爆發不僅是各國對於美國關稅政策的報復措施,也是金本位制約下保護黃金儲備的必要之舉。隨着美國從歐洲斷貸,歐洲債務違約,資本外逃加速黃金流失,歐洲國家陸續退出金本位,並與美國類似採取貨幣寬鬆+貶值+財政擴張的方式刺激經濟。同時英鎊、美元、黃金等貨幣集團成立,通過集團內部的貿易互惠機制重塑了貿易格局。

(一)他國的關稅反制並非簡單報復美國,金本位制約下保護黃金或爲核心目的

美洲國家“前線防禦”:經濟依賴倒逼防禦性反擊。由于地理临近性导致美洲國家对美国的贸易依赖度很高,1929年美國佔加拿大出口的43%,雙方是最重要的貿易伙伴,古巴經濟很大程度上依賴向美國出口食糖,關稅直接衝擊產業鏈,迫使各國通過快速反制重建區域平衡。1930年關稅法案推出後,美洲國家率先发起针对性反制,加拿大立即對美國農產品(小麥、乳製品)加徵30%報復性關稅,同時降低了從英國及其自治領進口的270種商品的關稅,釋放將貿易轉移至英國的信號,並於1931年12月加入英聯邦。古巴1931年宣佈對美製成品徵收100%附加稅。阿根廷1933年通過《進口管制法》,對美汽車、機械徵收歧視性關稅。

歐洲的“體系競爭”:並非完全針對美國的報復,全球範圍關稅壁壘,保護黃金儲備。相比美洲國家,歐洲對美國出口依賴度並不高,1929年歐洲大陸出口產品中只有6%是銷往美國的。歐洲的關稅政策更多是出于金本位制下保護黃金儲備的意图,並非簡單針對美國的報復,由於美國採取了更高的關稅,可能導致其他國家對美貿易逆差擴張,從而加速黃金流失,因此1931年開始歐洲各國在全球範圍築起貿易壁壘。典型如法國堅持金本位至1936年,爲阻止黃金外流,1931年將關稅提高至30%,並對進口商品實施嚴格配額;西班牙1930年7月宣佈了維斯關稅,大幅提高進口汽車的關稅;英國1931年退出金本位後英鎊大幅貶值,並實施《非常進口稅法》,對於一些特定商品徵收歧視性的高關稅,加劇了仍在實行金本位的國家的資本外流壓力,引發了更大範圍的貿易保護,在英鎊貶值一個月後,法国对英國商品征收15%附加稅,1932年初奉行自由貿易的荷蘭提高了25%的關稅。

(二)債務違約下金本位的崩潰

大蕭條爆發後,金本位脆弱的穩定性受到嚴重衝擊,債務違約觸發資本外逃,歐洲各國陸續退出金本位。1920年代黃金分配的極端不均衡以及美國爲沖銷黃金流入採取的貨幣緊縮爲金本位的崩潰埋下了隱患。1931年隨着大蕭條加劇,美國銀行因國內流動性危機從德國抽離短期貸款,失去資金支持的德國無力償還英法賠款,尤其是在奧地利信貸銀行倒閉後,引發了對中歐銀行的連鎖擠兌。最終在1931年7月德國宣佈暫停所有賠款,也直接切斷了英法償債的資金來源,從而導致了1932年英法對美國的債務違約。恐慌情緒下資本加速出逃,導致德國、英國黃金儲備快速流失,最終被迫退出金本位制。

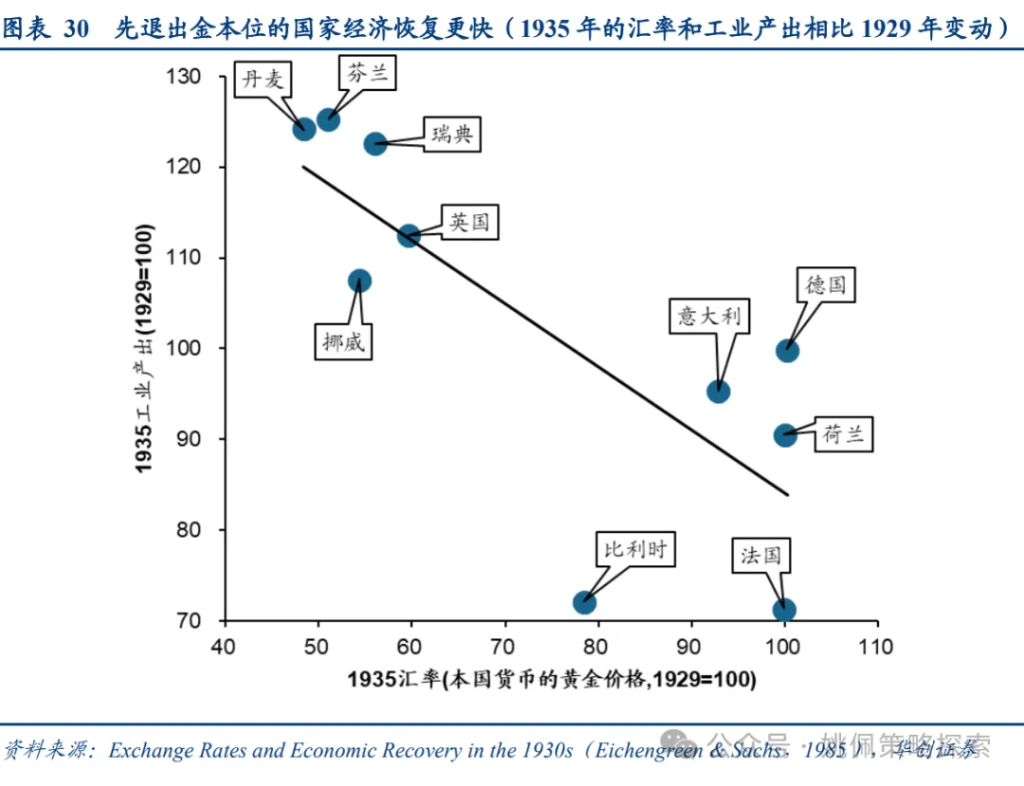

金本位的固定匯率掣肘貨幣政策,放棄金本位使本幣貶值成爲各國政策的首要應對,率先放棄金本位的國家經濟恢復更快。1931年9月,英國宣佈放棄金本位,英鎊貶值30%,一些與英鎊匯率掛鉤較爲緊密的國家,如丹麥、瑞典、挪威等國也隨之放棄了金本位,將貨幣貶值。此舉有效地擴大了貨幣供給,緩解了通縮壓力,同時提升了出口競爭力,從而推動了放棄金本位國家的經濟復甦。Eichengreen & Sachs(1985)的研究發現,相較於堅持金本位制的國家,那些較早放棄金本位並進行貨幣貶值的歐洲國家,能夠更快地從大蕭條中復甦。從各國GDP增速的變化也可以看到,1929-1935年歐洲國家匯率貶值幅度和經濟復甦狀況成正比。

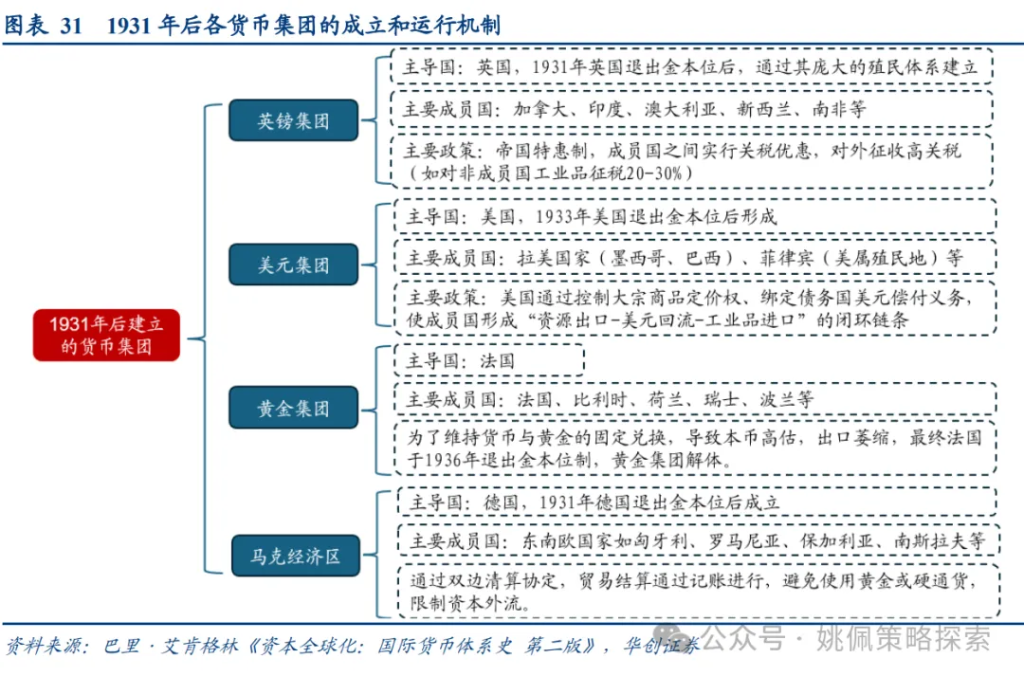

(三)各貨幣集團陸續成立,通過集團內部的互惠機制重塑貿易格局

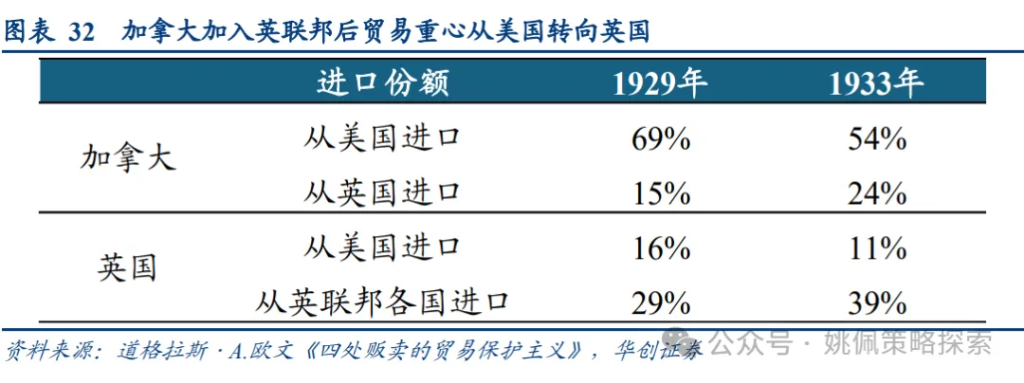

英鎊集團:1931年英國退出金本位後,通過其龐大的殖民體系建立了“英鎊區”,該集團以英鎊爲主要結算貨幣,成員國包括英國本土及其殖民地和自治領,如印度、澳大利亞、新西蘭、南非等。這些國家在貿易中被鼓勵或要求使用英鎊進行結算,並將其外匯儲備主要持有爲英鎊資產。英鎊集團内部实行帝国特惠制,成員國之間實行關稅優惠,對外徵收高關稅(如對非成員國工業品徵稅20-30%)。貿易格局主要是英國進口殖民地原材料,如澳洲羊毛、印度棉花等,並向其出口工業品,如機械、紡織品。值得注意的是,加拿大作爲美國1930年之前最主要的貿易伙伴,在《斯姆特-霍利關稅法案》後希望把貿易從美國轉向英國,並於1931年12月正式加入英聯邦,1929-1933年加拿大從美國進口的份額從69%降至54%,從英國進口的份額從15%升至24%。

美元集團:1933年美國退出金本位制,之後逐步形成以美國本土、拉美國家(墨西哥、巴西)、菲律賓(美屬殖民地)为成员的美元集團。美元集團的形成逻辑本质上是美国工业资本与金融资本的协同输出:通過控制大宗商品定價權、綁定債務國美元償付義務,迫使參與國形成“資源出口-美元迴流-工業品進口”的閉環鏈條。

黃金集團:法國、比利時、荷蘭、瑞士、波蘭等國家堅守金本位制度,但爲了維持貨幣與黃金的固定兌換,導致本幣高估,出口萎縮,1931-1935年法國出口下降60%,工業競爭力喪失。並且由於缺乏統一關稅政策,集團內部合作有限,最终法國于1936年退出金本位制,黃金集團解体。

馬克經濟區:1931年德國退出金本位,爲緩解外匯短缺、確保原材料供應,開始與東南歐國家(如匈牙利、羅馬尼亞、保加利亞、南斯拉夫等)構建以馬克爲核心的貿易網絡。通過雙邊清算協定,貿易結算通過記賬進行,避免使用黃金或硬通貨,限制資本外流。例如,德国进口羅馬尼亞石油时,以馬克記賬,羅馬尼亞再用这些马克购买德国工业品。

六、產業趨勢:再工業化,美國擴大內需,德、日發展軍工重工業

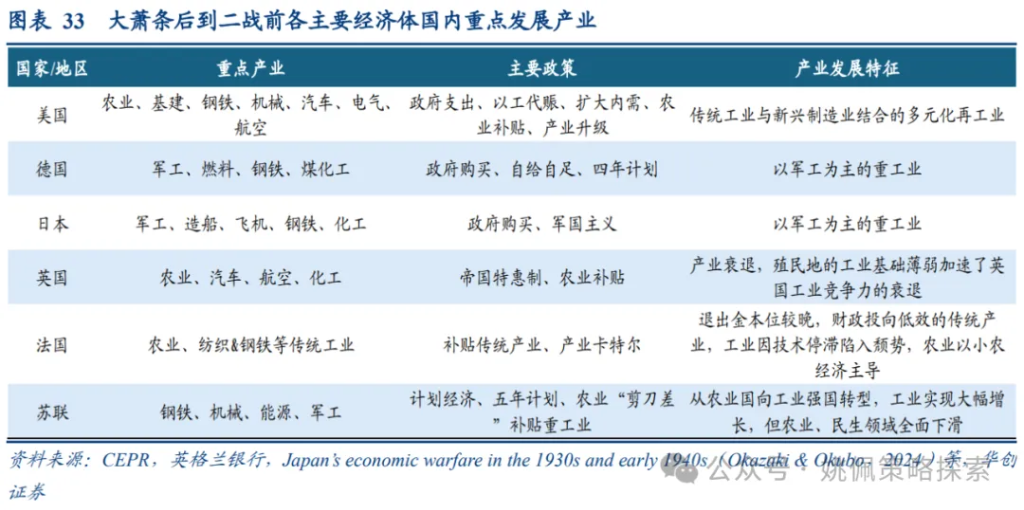

1930年代大蕭條和貿易戰之後,內部自給自足需求提升,各主要經濟體的產業發展策略都沿着再工業化的路徑推進,結構上有所不同,主要由政策取向導致。美國財政支出圍繞擴大內需展開,以工代賑、刺激消費、補貼農業,再工業化呈現出傳統與新興製造業結合的多元化;德國、日本通過政府購買,重點發展以軍工爲主導的重工業;英國迎來日不落帝國的終章,產業發展依賴英鎊集團內部保護,而殖民地的工業基礎薄弱加速了英國工業競爭力的衰退;法國陷入“金本位枷鎖”與“產業卡特爾化”的雙重困局,財政政策以補貼維繫落後產能而非推動創新,最終淪爲工業化的旁觀者;蘇聯通過農業“剪刀差”補貼發展重工業,實現了從農業國向工業強國的顛覆性轉型。

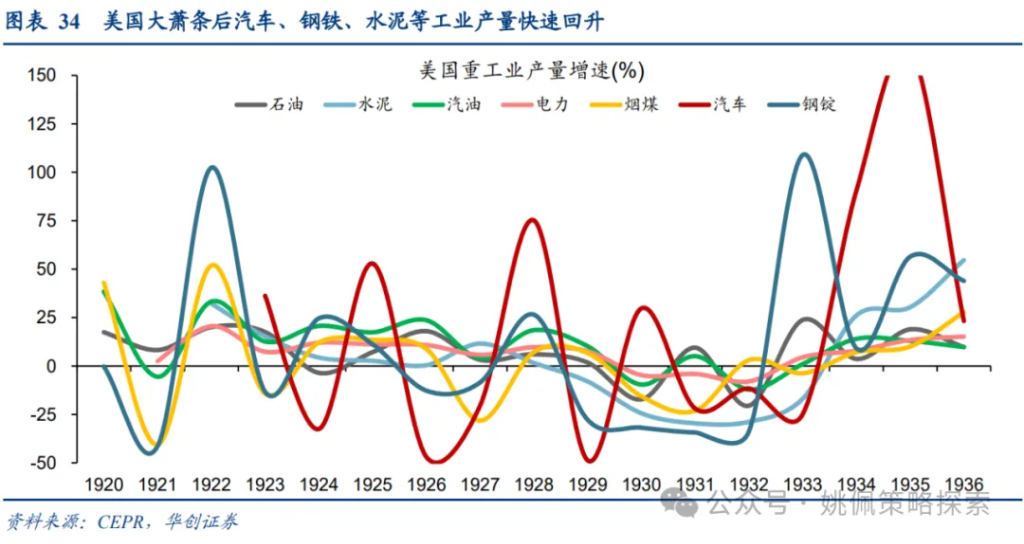

美國:財政支出圍繞擴大內需展開,以工代賑刺激居民消費,通過補貼扶持農業,再工業化呈現出傳統與新興製造業結合的多元化。美國在大萧条后的经济修复过程中,形成了以“政府主導、內需驅動、產業升級”爲核心的產業重構特徵,產業發展呈現出均衡和多元化。背後核心在於財政支出的導向:1、農業方面,通過1933年《農業調整法》向減耕減產的農民提供補貼,提升農產品價格,緩解了農民債務壓力。此外,1936年通過《土壤保護與國內分配法》,規定農場主若將土地從過剩作物(如棉花、小麥)轉種土壤保護作物(如豆類、牧草),可獲得每畝3-10美元補貼。2、消費方面,通過工资增长和社会保障刺激居民部门消费潜力释放,1933年《全國工業復興法》設定行業最低工資,1935年《社會保障法》建立養老金體系,釋放居民儲蓄率。此外通過以工代赈,加大基建投入,創造就業崗位,增加居民部門收入。3、工業方面,呈現出重工業與製造業、新興產業協同發展的趨勢。一方面,聯邦政府投資建設66號公路、胡佛大壩等基礎設施,基建的需求拉動了鋼鐵、機械等傳統重工業的崛起。另一方面,汽车是大萧条后美國恢复力度最强的产业,福特、通用通過流水线技术降低成本,汽車產量快速回升。新興產業方面,電氣化與家電崛起,通用電氣(GE)推動家用電器(冰箱、收音機)普及,航空工業迎來高速發展,波音247(1933年)等客機技術進步,爲二戰軍機制造奠定基礎。

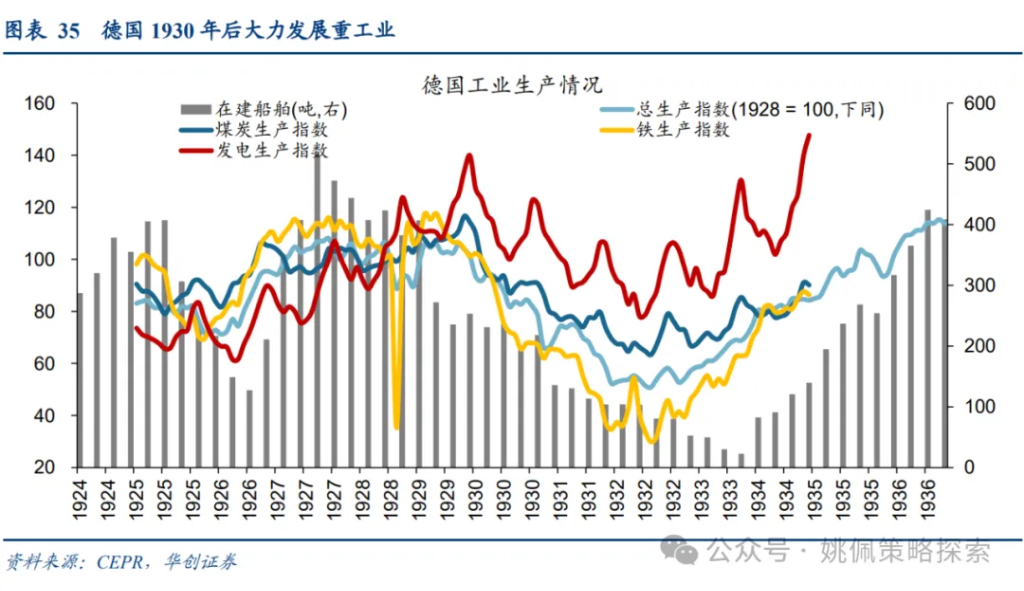

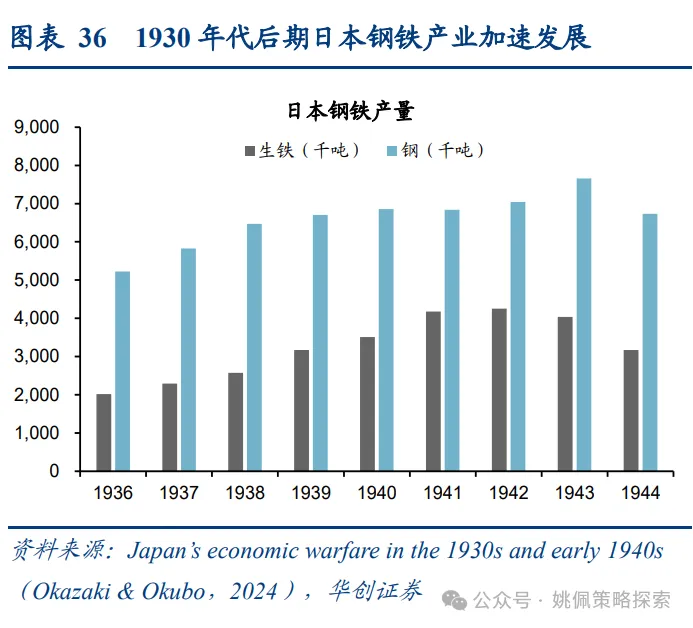

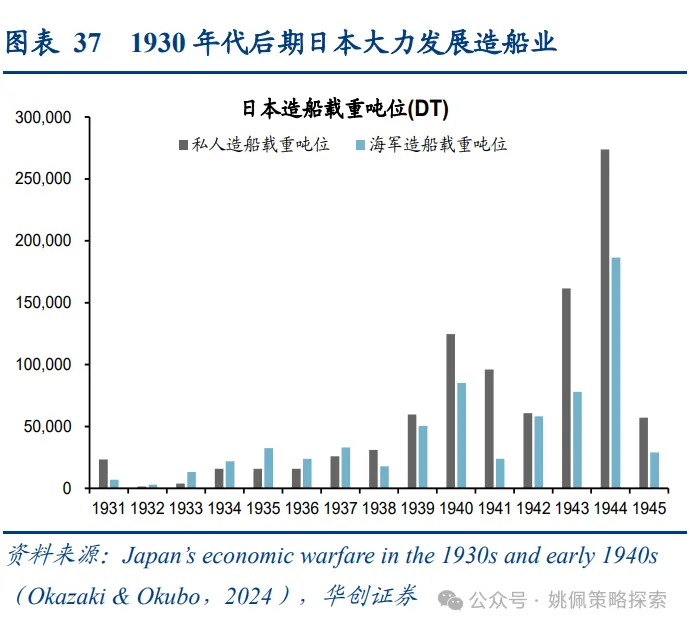

德、日:政府購買,重點發展以軍工爲主導的重工業,消費疲弱,資源緊缺暴露後轉向對外侵略。1930年代經濟復甦的過程中,德國與日本類似,選擇了一條以“政府主導的軍事工業化”爲核心的修復路徑,這樣的政策選擇短期確實起到了拉動經濟的效果,但結構性矛盾顯著,軍工擴張擠壓民生需求,消費表現疲弱,極端的重工業發展加劇了資源困境,最終轉爲對外的侵略和掠奪。德國方面,1933年希特勒提出“四年計劃”,目標實現經濟自給自足,優先發展軍工相關產業,並且解散工會,設立“德國勞工陣線”控制勞動力,強制企業服從軍需生產,構建戰略產業閉環:赫爾曼·戈林國家工廠壟斷鐵礦開發,IG法苯公司大規模生產合成燃料,克虜伯等軍工巨頭轉型爲軍備引擎。1930年代後期德國工業快速崛起,軍費開支佔GDP比重提升,對應的是民生需求的擠兌,消費品生產疲弱,居民實際工資下滑。這種政府主導,通過軍事重工業帶來的需求創造加劇了資源困境,最終納粹選擇以軍事擴張轉嫁危機:吞併奧地利獲取斯蒂利亞鐵礦,佔領捷克斯洛伐克奪取斯柯達兵工廠。日本方面,通過軍部與財閥的合流走上戰爭經濟之路。1931年《重要產業統制法》將鋼鐵、造船等14個行業卡特爾化,三井、三菱在軍部指導下加大對軍工的產能投入。雖刺激了工業出口增長,1937-1941年日本粗鋼產量從580萬噸增至684萬噸,但民生領域付出沉重代價,並且資源進口依賴導致貿易逆差擴大,爲填補資源黑洞,日本加緊掠奪殖民地,最終爲奪取印尼油田發動太平洋戰爭。

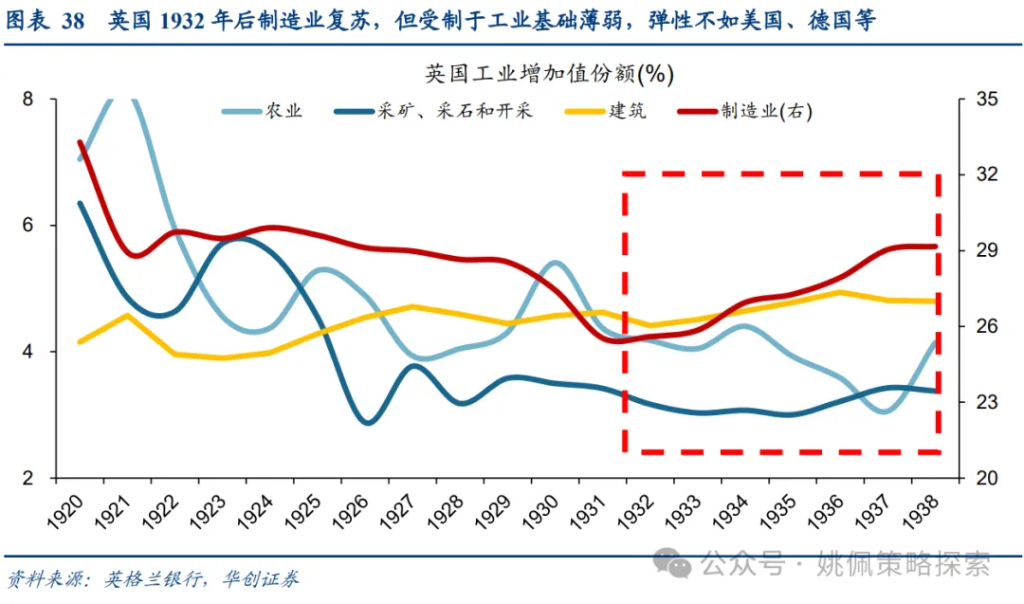

英國:日不落帝國的終章,產業發展依賴英鎊集團內部保護,而殖民地的工業基礎薄弱加速了英國工业竞争力的衰退。英國在成立英镑集团后主要通过集团内部殖民地的贸易互惠发展产业,《渥太華協定》通過降低英聯邦內部關稅維持殖民地市場,對外徵收高關稅隔絕全球競爭。但殖民地(如印度、馬來亞、非洲)以種植園經濟(橡膠、茶葉、棉花)和礦產開採(南非黃金、馬來亞锡矿)爲主,工業基礎薄弱,导致英國工业技术迭代停滞,在競爭力上大大落後於美國、德國。工業方面,傳統產業優勢衰竭,紡織業仍依賴蒸汽動力設備,生產效率大幅低於美國,鋼鐵工業集中生產低端型材,特种钢产量远远落后德國。新興製造業發展落後,1938年英國汽车产量仅44萬輛(美國爲250萬輛),且由奧斯汀、莫里斯等30多個品牌割據市場,無法形成福特式的量產體系。電氣化進程出現民用與軍用的脫節,英國通用电气公司聚焦民用白炽灯,而美國西屋、德國西门子已转向雷达、無線電等軍需技術。農業方面,帝國特惠制導致本土農業萎縮,《渥太華協定》要求加拿大以低价向英國供应小麦,澳大利亞羊肉免稅輸入,导致英國本土农业种植面积减少,農場主數量下降。整體來看,英國依赖殖民地红利路径,用帝國關稅保護落後產能,最終導致在工業競爭和康波週期的角逐中敗下陣來,1930年代的產業頹勢,實爲日不落帝國霸權落幕的序章。

法國:“金本位枷鎖”與“產業卡特爾化”的雙重困局,財政投向低效的傳統產業,工業因技術停滯陷入頹勢,農業以小農經濟主導。法國坚持金本位至1936年,法郎高估導致出口疲軟,工業品競爭力不足。爲拉動經濟採取的財政擴張主要投向了結構僵化的傳統產業,導致資金效率不高。法國政府1935年通過《產業合理化法》,強制組建鋼鐵、紡織等行業的壟斷聯盟,並向鋼鐵、紡織等卡特爾注入資金。但因技術路徑依賴,特種鋼產量遠低於同期德國水平。里昂絲綢業獲補貼維持手工織機生產,但結構上傾向於高級定製服裝等傳統優勢領域,最終導致產能落後,遠低於意大利等其他紡織業強國。農業領域同樣深陷低效泥潭,農產品收購導致小農拒絕機械化,最終農業呈現小農經濟佔主導,機械化率低的格局。財政政策以補貼維繫落後產能而非推動創新,最终使法國工业产值大幅萎缩,彻底丧失與美德竞争的资格,淪爲工業化的旁觀者。

蘇聯:通過農業“剪刀差”補貼重工業發展,實現了從農業國向工業強國的顛覆性轉型。1930年代的蘇聯经济重构以“超工業化戰略”爲核心,1928年啓動的第一個五年計劃(1928-1932)確立重工業絕對優先地位,將超過80%的工業投資投向鋼鐵、機械與能源領域——馬格尼託哥爾斯克鋼鐵廠以西方技術全盤複製建成,鋼鐵產量大幅增長。第聶伯水電站等工程推動發電量增長,支撐起烏拉爾機械廠等軍工複合體的崛起。此外,1930年代西方產能過剩期間,蘇聯以低价购买过剩设备和技术,吸引失業工程師,典型如1931-1933年以低價購入美國多條汽車生產線(如福特魯日工廠設備),美國工程師援建馬格尼託哥爾斯克鋼鐵廠。與工業高速發展相對的,是農業集體化成爲了工業化的“抽血機”,計劃經濟體制下,2500萬個體農戶被強制併入集體農莊,通過“剪刀差”政策壓榨農業剩餘。至1937年第二個五年計劃完成時,蘇聯工业产值跃居欧洲第一,但代價是民生領域全面下滑,輕工業萎縮,食品消費量下降。

本文作者:姚佩、丁炎晨,來源:姚佩策略探索,原文標題:《【華創策略姚佩】日不落與新大陸:1930年貿易戰——康波週期系列1》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。