FOREXBNB獲悉,中指物業研究稱,在房地產市場下行的大背景下,物業管理行業逐步轉入存量市場競爭。物業服務百強企業管理面積增速進一步下降,截至2024年底,百強企業管理面積均值爲6946.30萬平方米,同比增長2.18%,增速較上年下降4.03個百分點。在此背景下,物業企業首先聚焦對核心區域和重點城市的深度佈局。越來越多的企業逐步收縮核心城市數量,明確制定單個城市甚至更小範圍內的規模目標,以集中資源持續進行區域滲透。此外,還專注對特定業態和賽道的聚焦深耕。如高端辦公及商務服務、專業智慧的醫院服務等。

01 管理面積同比增長2.18%,由“拼面積”轉爲“拼效益”

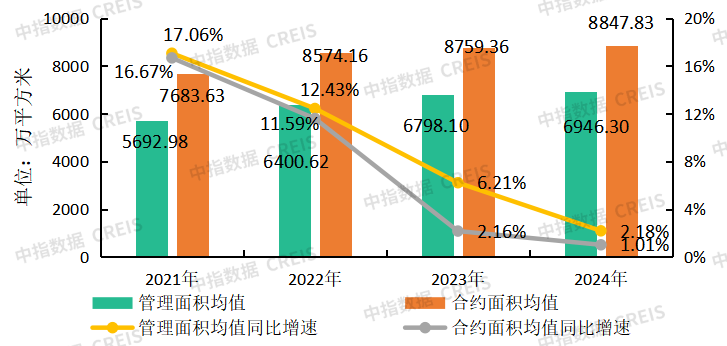

圖:2021-2024年百強企業管理面積、合約面積均值及變化情況

物業研究:https://u.fang.com/yt994g/

截至2024年底,百強企業管理面積均值爲6946.30萬平方米,同比增長2.18%,增速較上年下降4.03個百分點;合約面積均值爲8847.83萬平方米,同比增長1.01%,增速較上年下降1.15個百分點。自2021年以來,百強企業管理面積增速持續下降。從行業整體看,房地產市場下行導致增量空間持續收縮,新房交付量大幅減少,對物業公司規模增長造成較大影響。從企業分化角度上看,不同類型、不同性質的企業增速差異較大,部分百強企業管理面積出現負增長,從而拉低了百強企業整體增速。

1、行業增量空間縮小,管理面積增速放緩

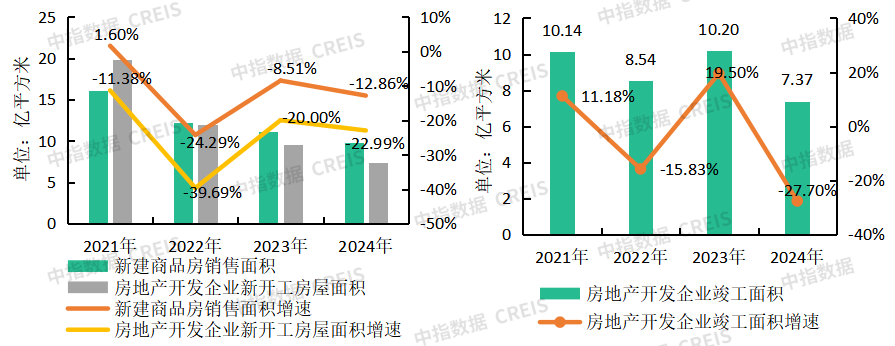

自2021年以來,我國房地產市場供需關係發生重大變化,進入深度調整階段,增量市場持續收縮。2024年,我國新建商品房銷售面積約9.74億平方米,同比減少12.86%,近幾年來持續處於下降趨勢;房地產開發企業新開工房屋面積約爲7.39億平方米,同比下降22.99%,降幅較大,較2021年(19.89億平方米)下降62.85%。2024年,房地產開發企業竣工面積下降至7.37億平方米,同比降幅約爲27.70%,創近年來新低。

圖:2021-2024年全國新建商品房銷售面積、房地產企業新開工房屋面積及竣工面積情況

物業研究:https://u.fang.com/yt994g/

伴隨房地產市場的深度調整,物業管理行業規模的增量空間逐步縮小。面對這一重大市場變化,百強企業承接新項目的數量逐步減少,管理面積增長面臨較大壓力。此外,由於新項目物業管理收費普遍更高,設施設備維護、維修成本較低,項目質量較高,長期看新項目減少將會影響管理項目的平均質量,對物業公司降本增效造成一定影響。

2、企業注重高質量可持續發展,主動優化項目組合

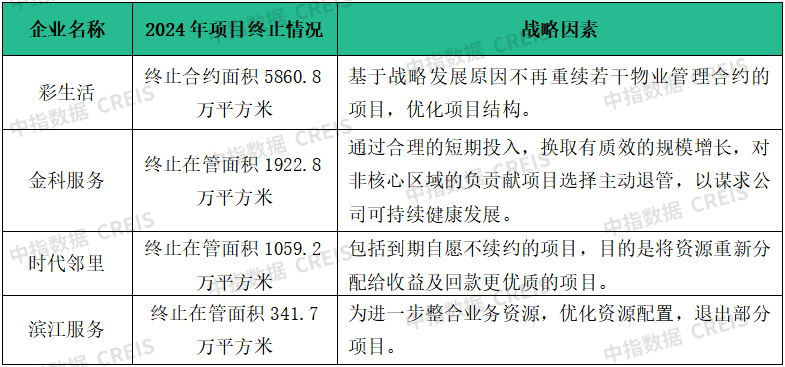

面對新的市場環境,百強企業轉變發展策略,聚焦優質項目,及時退出不盈利或者問題突出的低質項目,建立動態的優化調整機制,注重“質”的提升,弱化“量”的增長。金科服務2024年退出項目的合計在管面積近2000萬平方米,主要原因在於公司通過合理的短期投入,换取有質量的规模增长,對非核心區域的負貢獻項目選擇主動退管,以謀求公司可持續健康發展。

表:2024年部分百強企業管理面積終止情況及原因分析

物業研究:https://u.fang.com/yt994g/

主動退出低質項目表面上看對公司的規模發展不利,但百強企業已經深刻意識到問題的本質:如果項目質量不達標,運營管理問題突出,成本管控難度大,甚至出現虧損,這樣的項目即使數量再多也不能產生價值,反而會拖累公司的經營效益。因此,優化項目組合是提升經營效益的重要舉措,有利於公司實現長遠穩健發展。

此外,部分百強企業不再設定管理面積目標,甚至部分上市公司在年報中不再提及或不披露相關數據。管理面積作爲行業重要的評價指標,既是物業管理收入的基礎,也是多元服務孵化的空間。但隨着行業的發展、市場環境的變化以及百強企業意識的覺醒,包括新城悅服務、合景悠活、瑞森生活服務等在內的部分百強企業均不在年報中披露管理面積相關數據。這表明:第一,物業公司的發展策略由“面積導向”向“效益優先”轉變;第二,伴隨增值服務、城市服務、IFM等業務的不斷探索和發展,管理面積和營業收入的相關性逐漸弱化,企業更注重提升服務密度和坪效,而不單純是面積的大小;第三,百強企業管理的業態更加多元,精細度更高,部分非住宅項目如公園、景區、墓地等本身就沒有建築面積。

3、管理面積下降的企業數量增多,企業間分化嚴重

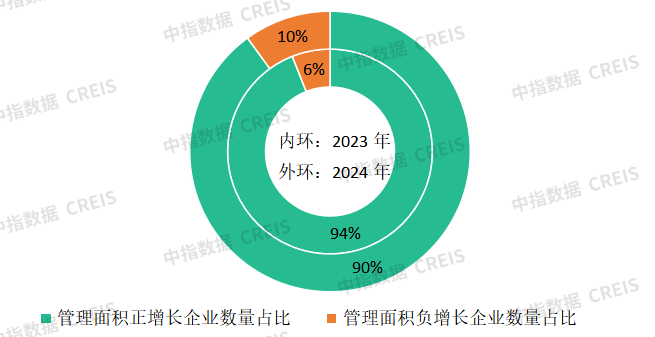

由於百強企業主動對在管項目進行優化調整,退出部分低質項目,當新拓項目規模小於退出項目規模時,管理面積將會減少。管理面積出現減少的百強企業數量有增長趨勢。截至2024年末,百強企業中管理面積呈下降趨勢的企業約佔10%,同比增長4個百分點,規模負增長的現象進一步加劇,也在一定程度上進一步拉低了百強企業管理面積平均增速。

圖:2023-2024年百強企業管理面積增降分佈情況

物業研究:https://u.fang.com/yt994g/

不同企業管理面積的增降情況差異較大。2024年,彩生活、星悅康旅管理面積分別下降13.85%、10.34%;濱江服務管理面積增長較快,增速在20%以上,企業間規模增長情況分化顯著。管理面積增速相對較快的企業集中在部分國企、市場化拓展能力強、服務品質高以及品牌影響力大的企業。

02 加大非住宅細分賽道拓展力度,但管理面積佔比未顯著提升

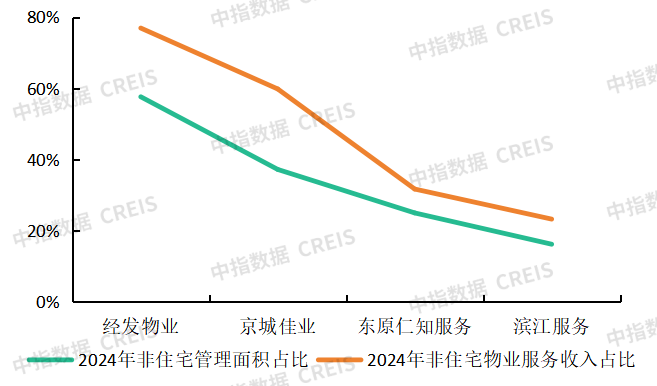

不管從行業發展趨勢還是企業經營角度看,進軍非住宅領域都是必然趨勢,既爲行業打開更大的市場空間,也爲企業創造更多發展機會。首先,新建住宅開發總量明顯下降,優質存量住宅項目稀缺性提高,市場競爭尤爲激烈,而在公共服務市場化、產業升級等背景下非住宅市場蘊含更多發展機遇,醫院、學校、機場、軌道交通、光伏電站、機關單位後勤等領域的服務需求不斷釋放。其次,住宅物業項目存在收繳率偏低、物業費提價困難、成本管控難度大、業主關係複雜、管理難度高等問題,倒逼百強企業加大對非住宅領域的佈局。再次,非住宅項目平均物業費更高,企業拓展非住宅項目的邊際收益顯著高於住宅,有利於企業提升經營效益。2024年,經發物業、京城佳業的非住宅管理面積佔比分別爲57.60%、37.20%,均較各自非住宅物業服務收入佔比低約20個百分點。最後,基於非住宅領域,可延伸的專業服務種類豐富,空間巨大。如設施管理、餐飲服務、行政服務、消毒服務、能源管理等都是百強企業可以拓展的服務空間,有助於提升服務密度,爲企業未來業務發展奠定基礎。

圖:2024年部分百強企業非住宅管理面積及物業服務收入佔比情況

物業研究:https://u.fang.com/yt994g/

1、非住宅賽道不斷細化,專業服務構築競爭護城河

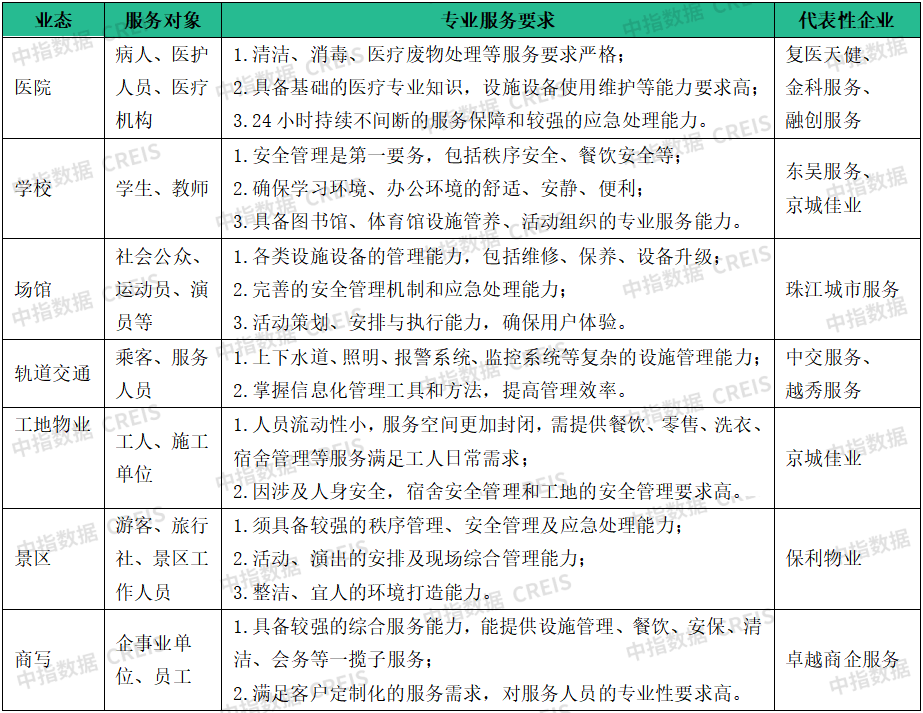

百強企業對細分特色賽道的拓展除常見的商業、辦公、產業園等業態之外,已逐步精細化到學校、醫院、場館、軍隊、公園、景區、機場、軌道交通、高速服務區、機關單位、充電站等多元化的服務對象,多樣且專業化的特色業態、特色服務爲企業擴大營收來源提供了保障。如保利物业在公共物业领域加大力度布局景區、高校及教研物業、軌道及交通物業、醫院物业、城市公共設施等多種細分業態。

非住宅業態種類繁多,特色突出,對服務的個性化、專業化、精細化要求更高,不同業態的服務側重點差別較大。如醫院物業對清潔、消毒、醫療廢棄物處理等有極高的要求,甚至要求物業服務人員也要具備基礎的醫療專業知識;學校物業對秩序安全、餐飲安全等方面十分注重;場館物業和軌道交通對各類設施設備管理的要求較高;商企服務則側重較強的綜合服務和定製化服務的能力。

表:非住宅細分業態的專業服務要求及代表性物業企業

物業研究:https://u.fang.com/yt994g/

面對非住宅項目的複雜性及服務要求的專業性。百強企業深刻認識到適配且專業的服務能力的重要性,結合自身優勢深度佈局細分賽道,構築專業服務壁壘,並“以點帶面”深挖細分領域藍海市場,穩固市場競爭地位。如在醫院服務領域,部分百強企業已形成專業而完善的服務體系,並以此构筑市场竞争壁垒,主要服務內容包括:在基礎物業服務方面,針對醫院客戶的實際需求,提供醫用級環境保潔、高效中央運送、專業化設施管理、安心的秩序服務等;在醫療支持服務方面,以專業性和規範性爲基礎,提供陪護、導醫等服務;在配餐管理服務方面,以患者爲中心提供標準化配餐服務。

在商業寫字樓領域,服務邊界進一步擴大到項目的“全生命週期”運營管理中,具備服務能力的百強企業需要分別圍繞建築物本身、建築使用者和所有者的多元需求打造多種經營和服務能力,在傳統的物業服務之外提供設施管理、能源管理、商業租賃、資產管理等服務,構建多樣化的服務能力以滿足不同目標羣體的特定需求,構築市場競爭的堅實護城河。

2、非住宅管理面積佔比基本穩定,項目存在不確定性風險

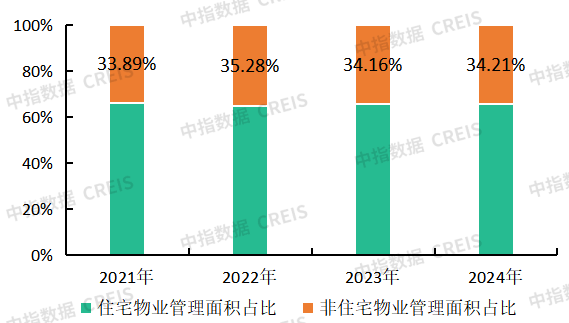

百強企業積極拓展非住宅項目,加大力度佈局非住宅細分賽道,但從數據上看,非住宅管理面積佔比並沒有顯著變化。2024年,百強企業非住宅業態管理面積佔比達34.21%,與上一年基本保持一致,非住宅拓展成效在數據上看並不明顯,表明非住宅項目在實際拓展和管理過程中仍然存在一定難度。

從項目拓展方面看,近幾年非住宅賽道的競爭日益激烈,加之宏觀環境的變化,使物業公司在拓展非住項目時面臨諸多挑戰,包括價格競爭激烈、客戶支付能力減弱、回款週期延長、客戶需求升級等問題。因此,百強企業應結合自身資源稟賦理性拓展非住宅項目,不斷洞察客戶需求變化,培養專業服務能力,提升項目拓展能力和市場競爭能力。

圖:2021-2024年百強企業管理面積業態分佈情況

物業研究:https://u.fang.com/yt994g/

從項目保有方面看,由於非住宅項目多爲單一業主,採用嚴格的招投標流程,常見的招標週期爲1-3年,而住宅項目多爲前期物業合同,若變更或續約需經業主大會表決,決策成本更高、難度更大。因此,即使非住宅項目“拿得下”,也未必“保得住”,不確定性更強。百強企業需要不斷提升專業服務能力,持續保持與業主的密切聯繫,儘量規避各類不確定因素導致的項目流失風險。

03 多維度強化市場拓展能力,併購市場存在資源整合機會

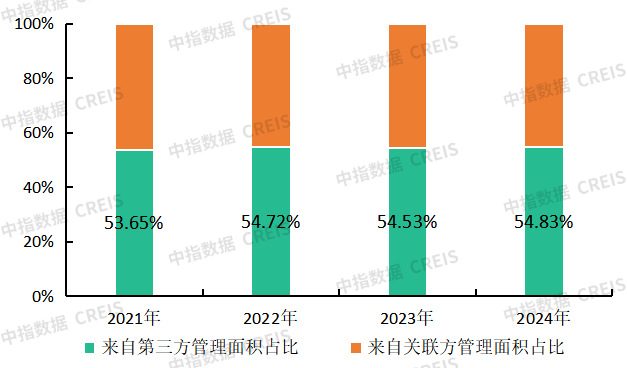

1、第三方管理面積佔比54.83%,基本保持穩定

2024年,百強企業第三方管理面積佔比達到54.83%,同比微增0.30個百分點,基本維持穩定。近幾年,結合房地產市場、物業管理行業發展趨勢以及百強企業拓展策略看,第三方管理面積佔比理論上應呈現顯著的提升,一方面,百強企業中具備關聯方的物業公司佔比約八成,而關聯地產公司的竣工面積和新房銷售面積整體顯著下降,增量空間持續收縮。另一方面,百強企業積極投身市場化外拓,拓展第三方項目,提升市場化水平。但整體來看,第三方項目管理面積佔比並未顯著提升,而呈現出波動維穩的狀態。究其原因,一方面,部分百強企業長期依賴關聯公司項目供給,市場化拓展能力較差,很難在激烈的競爭中獲取項目;另一方面,市場化拓展方向更多地集中在非住宅領域,項目的不確定性更大,留存率更差一些。因此,數據上看,第三方管理面積佔比並沒有顯著提升,也表明百強企業在市場化的道路上仍面臨一定壓力。

圖:2021-2024年百強企業管理面積來源及佔比情況

物業研究:https://u.fang.com/yt994g/

2、併購市場更趨理性,資源整合或將加速

併購是物業公司佈局多元賽道,切入新市場、新業務,實現規模擴張的高效途徑。我們曾深度研究過國外的優秀物業企業和IFM企業,發現這些成熟的國際公司的發展史同時也是一部併購史。2020年前後,我國物業管理行業併購市場進入熱潮期,後因市場環境變化、經營管理衝突、投後管理不到位等原因,在2022年開始熱度逐漸消退,市場變得愈發理性。

表:2024年以來部分物業企業收併購情況

資料來源:中指數據CREIS物業版(點擊試用)

物業研究:https://u.fang.com/yt994g/

2024年以來,行業發生多個併購案例,但整體看併購市場熱度並不高。其中,約一半是集團內部優質資源的整合,如綠城服務收購杭州港譽、東原仁知服務收購上海長青社康養、魯商服務收購山東魯健,都屬於內部優質資源的整合,並非市場化併購。幾宗市場化併購的交易金額普遍較小,表明併購主體更加理性。未來,併購市場仍然存在整合機會,可能呈現以下趨勢:第一,集團內部優質資源整合將加速,尤其地方國企表現更明顯,如經發物業、泓盈城市服務已通過併購整合區域資源成功上市,成爲區域性頭部企業;第二,未來市场并购标的可能主要集中在“小而美”的公司,那些規模不大但優質的物業公司或專業公司將受到青睞;第三,併購主體更謹慎,業績對賭與有條件併購成爲風險控制的標配,投後管理則從“形式合規”升級爲“注重價值實質”。

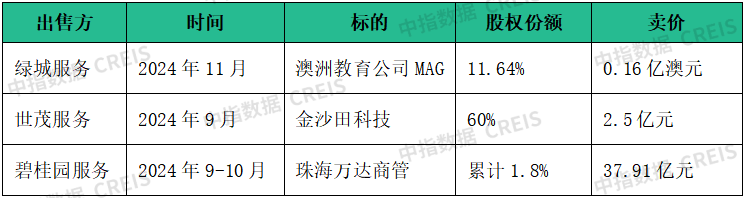

表:2024年以來部分物業企業出售資產的典型案例

物業研究:https://u.fang.com/yt994g/

3、市場化是必然趨勢,多措並舉夯實外拓能力

從行業發展趨勢看,存量市場的競爭角逐將成爲常態。市場拓展是企業未來發展的關鍵動力,也是核心競爭力,外拓能力的高低往往代表了企業未來發展潛力的大小。因此,面對市場激烈的競爭,百強企業積極拓展優質的存量住宅項目,同時,也將服務邊界進一步拓展至醫院、學校、場館、交通等新空間項目,百強企業需不斷提升第三方拓展能力,夯實未來在市場上的競爭地位。

圖:百強企業鍛造外拓核心能力的重要方向

物業研究:https://u.fang.com/yt994g/

第一,以高品質服務爲內核,構建差異化服務能力和競爭優勢是市場拓展取得成功的關鍵。尤其在投標市場,精細化的服務內容,高品質的服務保障,能大大提高中標率。衆所周知,近兩年“帶資進場、低價競爭”在行業中引發熱議。但伴隨市場逐步趨於理性,業主更注重的是物業公司的服務品質和信譽,而不是“一筆資金的承諾”。去年11月,南京一豪宅小區公開選聘物業服務企業,華潤萬象生活旗下的萬象服務品牌團隊對該小區開展詳細踏勘及現場風險評估,結合公司管理體系及經驗,提出定製化服務方案,最终战胜帶資進場的竞争者而胜出。

第二,加強市拓團隊建設,優化激勵機制。面對激烈的市場環境,百強企業逐步重視專業市拓團隊的建設,對市拓人員的經驗和能力要求越來越嚴格,更加註重激勵機制的建立和完善,包括薪酬激勵、晉升激勵、培訓激勵、情感激勵、目標激勵等。和泓服務制定了市場拓展外部合夥人機制,通過內、外部資源的有機結合,提升集團拓展能力,同時,嚴格落實項目的後評估機制,對已進駐的新拓展項目從運營及數據角度開展深度覆盤,確保拓展項目質量。

第三,堅持有質效的市場外拓,搶佔高價值項目。百強企業在經歷前幾年高增長模式之後,市場外拓更加理性,拓展方向更加明確,注重對優勢業態、非住宅細分領域的拓展,通過有效的市場拓展,不斷優化項目組合,提升管理效益。同時,百強企業更加註重對“高價值、大金額”項目的拓展,超大管理面積和合同價值的大型項目成爲市場上的香餑餑。2024年,滨江服务中标多个千万元以上的高價值项目,如天御灣、旭江華庭、溪水園等項目,持續提升外拓項目的含金量。

第四,利用AI投拓大模型和智能平臺及時跟蹤市場動態,獲取項目招標信息,發現市場機遇。中指數據庫·物業版提供了全國各大主要城市的土地信息、存量項目信息、招投標信息等,助力企業實現精準、高效外拓。

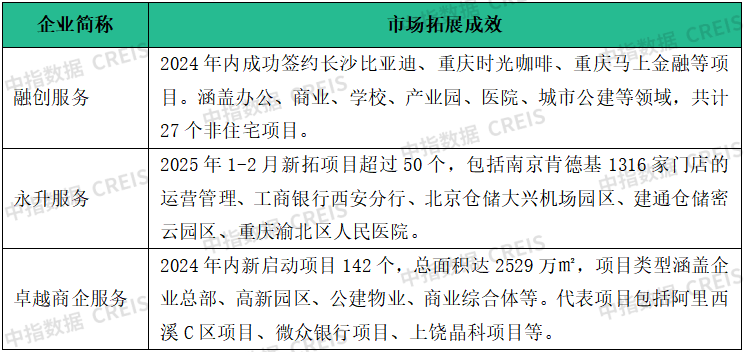

2024年以來,百強企業進一步細化投拓工作,加強合資合作,持續推進市場拓展,積極佈局優勢業態領域,不僅拓展項目越來越多元,涉及的服務內容也向綜合型、專業化的方向不斷精進。2024年內新啓動項目142個,總面積達2529萬㎡,項目類型涵蓋企業總部、高新園區、公建物業、商業綜合體等。

表:2024年以來部分物業企業市場拓展情況

04 拓寬“聚焦深耕”戰略內涵,集中優勢資源夯實市場競爭力

面對市場變化,百強企業在經營策略上進行調整,由“業務擴張”轉變“戰略聚焦”,體現了對核心市場和優勢業務的深度挖掘,有利於鞏固企業的核心競爭優勢。百強企業結合自身資源稟賦和競爭優勢,不斷提高聚焦精度,使優質資源儘可能地投入最核心、效益最好的領域,發揮集約化優勢,合理優化佈局。

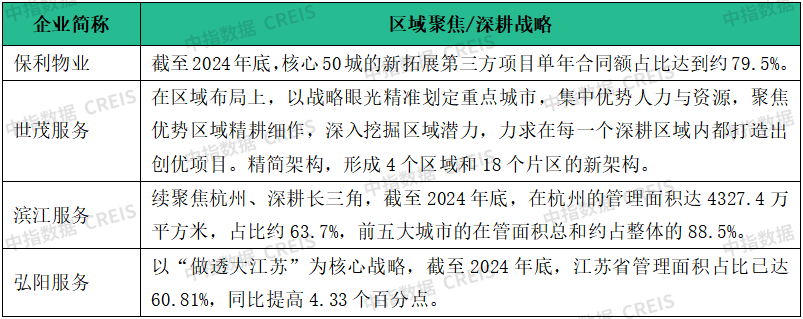

聚焦深耕策略的戰略內涵不斷拓寬,主要體現在三個方面。第一,對核心區域和重點城市的深度佈局,這是近幾年物業企業的普遍做法。越來越多的企業逐步收縮核心城市數量,明確制定單個城市甚至更小範圍內的規模目標,以集中資源持續進行區域滲透。濱江服務持續聚焦杭州、深耕長三角,截至2024年底,在杭州的管理面積達4327.4萬平方米,佔比約63.7%,前五大城市的在管面积佔比約88.5%。

表:部分物業企業區域聚焦/深耕戰略

物業研究:https://u.fang.com/yt994g/

第二,對特定業態和賽道的聚焦深耕。隨着行業不斷發展,各類細分賽道湧現,新的業態、新的賽道爲行業帶來了更大的想象空間。然而不同賽道、不同業態的服務專業性較強,如果盲目擴展可能會消化不良,適得其反。因此,聚焦優勢領域、發力重點賽道尤爲重要,不少企業明確表明拓展方向僅聚焦少數幾種業態。如融創服務明確表明“不追求盲目擴張”,並特別強調對非住宅業務進行創新佈局,其非住宅業務主要聚焦三類業態:高端辦公及商務服務、專業智慧的醫院服務,以及綜合全面的城市服務。

第三,客戶聚焦也日益成爲百強企業聚焦戰略的重點方向。尤其在商企服務領域,不同類型客戶的服務需求差別較大,深耕優質賽道並強化專業服務能力,可以顯著提升市場競爭力。保利物業深耕金融、稅務、交通、能源和通訊等國資優勢領域,並積極開拓新制造、新能源和新技術等“三新”產業資源。

圖:百強企業“聚焦深耕”戰略的重要意義

物業研究:https://u.fang.com/yt994g/

根據目前行業發展情況判斷,“聚焦深耕”戰略仍將是未來幾年百強企業的重點發展策略,具有重要意義。第一,提高運營效率與降低成本。資源集中投入特定區域或業務,能避免資源分散,實現高效利用。如集中採購降低成本、共享設備設施提高利用率等,同時有利於後臺管理成本的節約,提升人均產值,提高運營效率。第二,增強市場競爭力。通過聚焦特定區域或業務領域,物業公司可以形成差異化競爭優勢,避免與競爭對手在廣泛領域進行同質化競爭。在深耕過程中,積累的經驗、專業人才和良好的客戶關係構成競爭壁壘,提升企業在市場中的競爭力。第三,由“鋪面”變爲“深拓”,有利於挖掘多元業務的發展潛力,培育新的利潤增長點。在聚焦深耕的過程中,物業公司可以深入瞭解業主需求,開展針對性的增值服務,提高重點服務類型的覆蓋率和復購率,拓寬收入來源,培育新的利潤增長點。