核心觀點

事件:當地時間7月30日,美國財政部召開Q3再融資會議。

Q3再融資會議釋放了哪些信號?

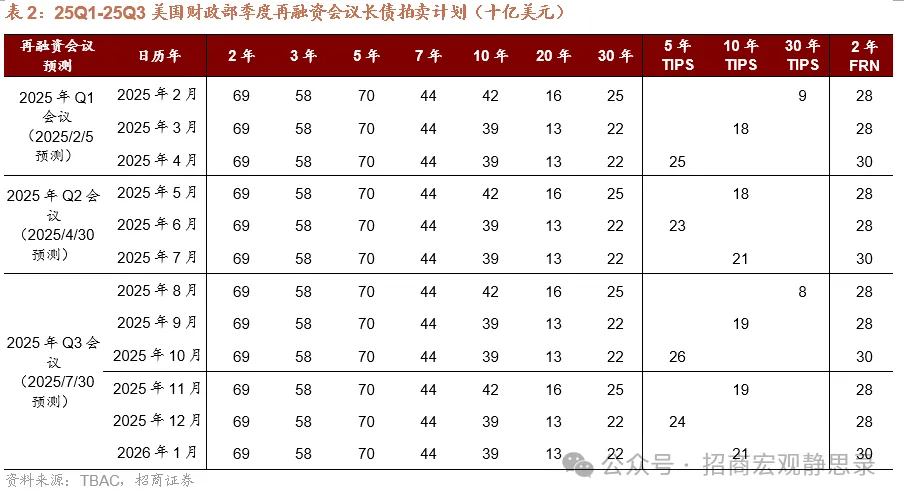

1)Q3再融資會議維持長債發行節奏不變,適度增加短債發行和長債回購。Q3再融資會議繼續維持Coupon和 FRN發行規模,事實上,從24年Q2以来长债發行規模就一直没变过,且預計至少在未來幾個季度內將維持Coupon和 FRN 拍賣規模不變。此外,本次會議給出TIPS拍賣規模小幅增加的指引,而Bill拍賣規模將邊際增加直到達到政策一致的水平。

2)長端國債回購擴容。財政部宣佈將10-20年國債和20-30年國債回購頻率翻倍,從每個季度2次提高至4次,回購規模從每季度80億美元提高至160億美元上限,其他期限國債回購操作不變。本質上,回購是爲了改善流動性較差的長端國債,這也與過去某些時段長債拍賣遇冷相合,短債融資需求依然旺盛。

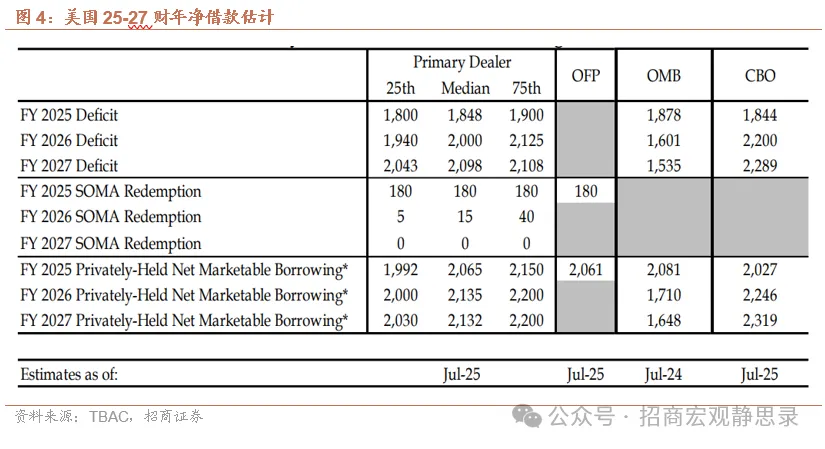

3)未來3年融資需求估計幾乎沒有變化。一級交易商對25-27財年的赤字估計幾乎沒有變化,合計相對4月下降140 億美元。一級交易商指出,關稅導致融資前景存在較大不確定性。因爲關稅協議仍在敲定中,由此產生關稅收入以及轉嫁到消費者和公司稅收收入的不確定性。我們預計不考慮關稅下美國26-27年財政赤字率在7%左右,若考慮關稅則最終赤字率落在6%~6.5%之間。

2023年6-10月供給衝擊會重現嗎?我們認爲年內基本安全,美債利率上行風險已明顯減弱。

短債利率壓力相對可控。2023年3-5月3M美國國債利率上行約100BP,主要受加息和加息預期驅動;6-10月3M美國國債利率上行約30BP,一方面,市場“higher for longer”預期升溫,另一方面,債限通過後TGA賬戶在2個月內回補6000億美元,短期國債供給激增導致供需失衡,推高了短期利率。

目前短端利率上行風險不大,7月FOMC今年Q3再融資會議財政部給出的到12月底TGA賬戶餘額合意水平爲8500億美元,而截至7月23日TGA賬戶餘額爲3335億美元,回補速度爲1000億美元/月,只要財政部適度控制TGA回補速度即短債淨髮行速度,短債利率壓力相對可控。

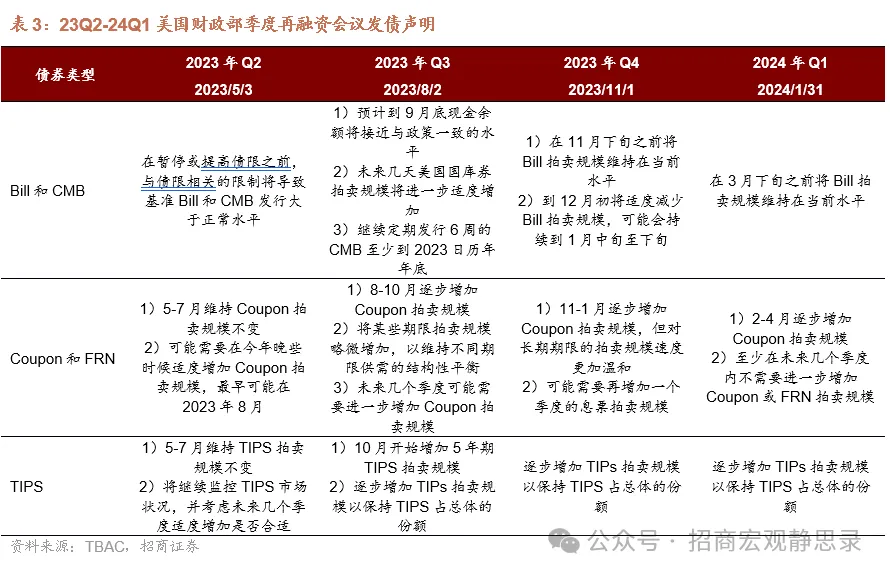

23年Q2-Q3長債發行增加事實推高長債收益率和期限溢價。23年8月-24年4月爲財政部實際明顯增髮長債的時點,但財政部提前1個季度釋放信號:5月3日Q2再融資會議上財政部增發短債、並給出未來增髮長債的前瞻指引,8月2日Q3再融資會議上增加短債和長債發行、並給出未來繼續增髮長債的前瞻指引。

因此,市場對長債供給最擔憂的時候是在2023年Q2和Q3會議,23年Q4和24年Q1會議后市场打消此前过度定价预期:Q4再融资會議上适度减少短债发行、增加長債發行,但將放緩長期國債的拍賣速度, 24年Q1再融资會議上最后一次增加長債發行,並給出不再增髮長債的信號。

覆盤可知,23年6-10月短期利率上行30+BP,長債上行130+BP,期限溢價上行150+BP。因此長債利率上行主要來自期限溢價,期限溢價補償則來自於債務風險敘事強化。

與23年6-10月相比,由於今年Q3再融資會議延續長債供給維持不變的表態並且至少持續幾個季度,長債供給擔憂暫時無虞。推測在長債利率明顯下降前美聯儲將繼續依賴Bill而非Coupon進行再融資,那麼26年5月美聯儲換屆前後可能是重要觀察時點。

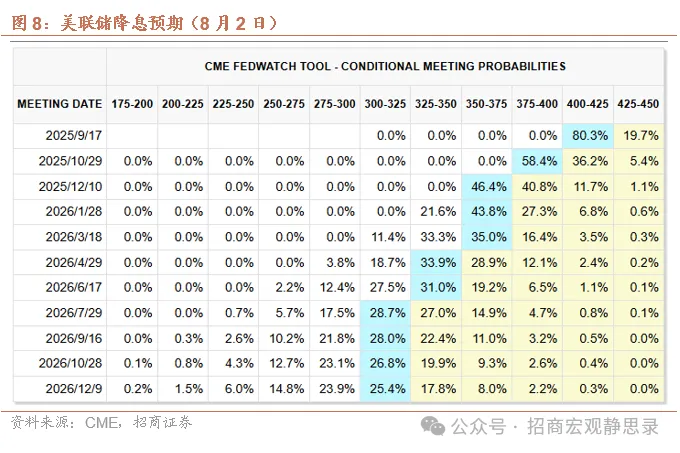

但是,8-9月美債利率的最大變數是經濟數據變化導致的降息預期波動。美聯儲決策也將變得更數據依賴,考慮幾種情形:

1)假設7、8月CPI同比落在市場預期2.8~3.0%區間且就業數據保持7月弱勢格局,則8月Jackson Hole全球央行會議或給出降息指引,全年預期降50BP;

2)假設7、8月CPI同比落在市場預期2.8~3.0%區間而就業數據有所改善,則降息預期有所延後,全年預期降25BP;

3)假設7、8月CPI同比落在市場預期2.8~3.0%區間且就業數據明顯轉弱,則全年降息幅度可能超過50BP。

總之,美債利率跟隨數據反覆波動可能是常態,比較值得關注的時間窗口就是8月Jackson Hole。但無論如何,計入過強預期(無論是分子端還是分母端)的美股可能會在8月面臨調整,那麼黃金也將有所表現。

正文 一、Q3再融資會議釋放了哪些信號?

Q3再融資會議維持長債發行節奏不變,適度增加短債發行和長債回購。Q3再融資會議繼續維持Coupon和 FRN發行規模,事實上,從24年Q2以来长债發行規模就一直没变过,且預計至少在未來幾個季度內將維持Coupon和 FRN 拍賣規模不變,推測在長債利率明顯下降前美聯儲將繼續依賴Bill而非Coupon進行再融資,那麼26年5月美聯儲換屆前後可能是重要觀察時點。

此外,本次會議繼續給出TIPS拍賣規模小幅增加的指引,而Bill拍賣規模將邊際增加直到達到政策一致的水平。

長端國債回購擴容。財政部宣佈將10-20年國債和20-30年國債回購頻率翻倍,從每個季度2次提高至4次,回購規模從每季度80億美元提高至160億美元上限,其他期限國債回購操作不變。本質上,回購是爲了改善流動性較差的長端國債,這也與過去某些時段長債拍賣遇冷相合,短債融資需求依然旺盛。

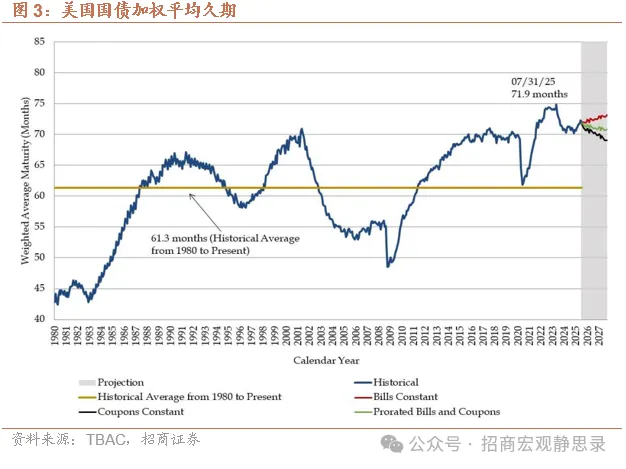

委員會建議10-20 年國債和20-30年國債回購金額可以適度增加,但回購無意改變美債加權平均久期,委員會強烈認爲,發行而非回購是管理久期的主要工具。截至今年7月,美債加權平均久期爲71.9個月,仍處於歷史較高水平,若維持長債發行規模不變,僅靠短債調節融資需求,則加權平均久期可以每年下降2個月。

未來3年融資需求估計幾乎沒有變化。一級交易商對25-27財年的赤字估計幾乎沒有變化,合計相對4月下降140 億美元。一級交易商指出,關稅導致融資前景存在較大不確定性。因爲關稅協議仍在敲定中,由此產生關稅收入以及轉嫁到消費者和公司稅收收入的不確定性。我們預計不考慮關稅下美國26-27年財政赤字率在7%左右,若考慮關稅則最終赤字率落在6%~6.5%之間。

二、2023年6-10月供給衝擊會重現嗎?

短債利率壓力相對可控。2023年3-5月3M美國國債利率上行約100BP,主要受加息和加息預期驅動;6-10月3M美國國債利率上行約30BP,一方面,市場“higher for longer”預期升溫,另一方面,債限通過後TGA賬戶在2個月內回補6000億美元,短期國債供給激增導致供需失衡,推高了短期利率。

目前短端利率上行風險不大,7月FOMC今年Q3再融資會議財政部給出的到12月底TGA賬戶餘額合意水平爲8500億美元,而截至7月23日TGA賬戶餘額爲3335億美元,回補速度爲1000億美元/月,只要財政部適度控制TGA回補速度即短債淨髮行速度,短債利率壓力相對可控。

23年Q2-Q3長債發行增加事實推高長債收益率和期限溢價。23年8月-24年4月爲財政部實際明顯增髮長債的時點,但財政部提前1個季度釋放信號:5月3日Q2再融資會議上財政部增發短債、並給出未來增髮長債的前瞻指引,8月2日Q3再融資會議上增加短債和長債發行、並給出未來繼續增髮長債的前瞻指引。

因此,市場對長債供給最擔憂的時候是在2023年Q2和Q3會議,23年Q4和24年Q1會議后市场打消此前过度定价预期:Q4再融资會議上适度减少短债发行、增加長債發行,但將放緩長期國債的拍賣速度, 24年Q1再融资會議上最后一次增加長債發行,並給出不再增髮長債的信號。

覆盤可知,23年6-10月短期利率上行30+BP,長債上行130+BP,期限溢價上行150+BP。因此長債利率上行主要來自期限溢價,期限溢價補償則來自於債務風險敘事強化。

與23年6-10月相比,由於今年Q3再融資會議延續長債供給維持不變的表態並且至少持續幾個季度,長債供給擔憂暫時無虞。推測在長債利率明顯下降前美聯儲將繼續依賴Bill而非Coupon進行再融資,那麼26年5月美聯儲換屆前後可能是重要觀察時點。

但是,8-9月美債利率的最大變數是經濟數據變化導致的降息預期波動。美聯儲決策也將變得更數據依賴,考慮幾種情形:

1)假設7、8月CPI同比落在市場預期2.8~3.0%區間且就業數據保持7月弱勢格局,則8月Jackson Hole全球央行會議或給出降息指引,全年預期降50BP;

2)假設7、8月CPI同比落在市場預期2.8~3.0%區間而就業數據有所改善,則降息預期有所延後,全年預期降25BP;

3)假設7、8月CPI同比落在市場預期2.8~3.0%區間且就業數據明顯轉弱,則全年降息幅度可能超過50BP。

總之,美債利率跟隨數據反覆波動可能是常態,比較值得關注的時間窗口就是8月Jackson Hole。但無論如何,計入過強預期(無論是分子端還是分母端)的美股可能會在8月面臨調整,那麼黃金也將有所表現。

本文作者:張靜靜、王濼賓,來源:招商宏觀靜思錄,原文標題:《招商宏觀 | 美債供給衝擊還會重現嗎?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。