7月份以來,先是“反內卷”政策預期引爆了整體工業品的走強,後有各省轉發能源局108號文引發了市場對於覈查煤礦超產情況的關注度直線上升,從而導致焦煤走出了久違的劇烈波動行情。

如今焦煤期貨遠月合約價格已經漲超1200元/噸,焦煤期指也已超越年初水平,如何評估其上漲的持續性呢?本文嘗試結合對於近期一系列政策信息的一些思考,試圖做出些許探討供參考。

一、政策具體執行有待觀察,但在保供基礎上出現變化各地所轉發的國家能源局於2025年7月10日印發的關於組織開展煤礦生產情況覈查,促進煤炭供應平穩有序的通知,是本輪上漲行情中市場所關注的焦點。

本次覈查範圍包括了山西、內蒙古、安徽、河南、貴州、陝西、寧夏、新疆等8省(區),要求所有煤礦應合理組織生產,年度原煤產量不得超過公告產能,月度原煤產量不得超過公告產能的10%。對超能力生產的煤礦,一律責令停產整改。

目前,有關省(區)正在組織生產煤礦和聯合試運轉煤礦的生產情況覈查,於8月15日前報送國家能源局,國家能源局將適時對部分產煤省(區)覈查工作進行抽查。

以上文件的確提出了一些比較超預期的新要求,政策重點在於全年原煤產量不得超過公告產能,以及單月不得超產10%以上。

首先,這裏所提到的公告產能概念,未來還有待相關部門進一步明確。國家能源局最後一次公告的產能數據只到2019年,此後部分省份於2022年自行披露煤炭產能數據,此後就找不到煤礦的產能公告數據了。我們都知道,2022年以後,在大的煤炭保供政策方針下,國家發改委允許優質煤礦申請核增產能以及“臨時核增”。

僅是2022年一年要求核增的煤礦數量就超過400座,最終獲批覈增產能的總規模超過3億噸。雖然2023年至今的核增煤炭產能數量逐漸縮減,但累計核增產能和“臨時核增”產能大概率已超5億噸规模。

因此對於2022年以後已經獲得核增的這部分煤礦產能究竟如何處理,是市場爭議的一個關鍵點,所以具體執行的標準還有待披露,這可能也是需要一定時間去準備的。

第二個爭議點在於煤礦是否全面且嚴格執行單月原煤產量不得超產10%以上,全年原煤產量不得超過公告產能的文件要求。雖然從整體的統計數據來看,各主產省今年1-6月超產情況是很少的。

但是具體落實到每個煤礦,嚴格完成單月原煤產量不超產10%以上可能依然存在些許難度,尤其一些小型煤礦和露天礦。

目前據我們瞭解,山西等地煤礦正處於上報產量數據的階段。綜合汾渭能源和我的鋼鐵信息來看,有三個左右的煤礦因爲超產相關問題而新增停產整頓。

也就是說,當前階段受此政策影響的煤礦並不多。當然了,結合山西某大礦下發276工作日生產組織方案施行來看,國有煤礦預計會嚴格按照以上文件要求,組織旗下部分較明顯超產的煤礦進行適當減產。

所以該政策目前階段對於煤炭供應最大影響在於,其對國有煤礦的產量約束導致供應頂部效應會較爲明顯,這也是導致市場預期扭轉的夯實支撐。

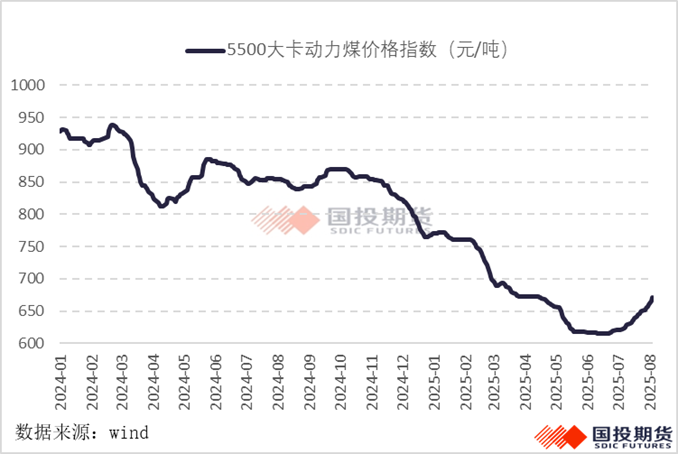

結合煤炭政策最爲關注的動力煤價格來看,當前北方港口5500大卡動力煤報價已漲回至670元/噸,脫離570-770的合理價格區間的下沿已經較遠了。

我們估計,相關的煤炭政策執行也暫無明顯收緊的強驅動,尤其採暖季仍然面臨保供壓力,因此該政策具體對煤礦產量產生影響可能要等到2026年,具體執行有待進一步觀察,畢竟如果嚴格按照此前的公告產能來組織生產,全國範圍涉及的原煤超產規模可就不可忽視了。

但總結來看,該政策文件在原有的保供政策大框架的基礎上,的確提出了一些新的產能和生產要求。較此前存在一些方向性調整,結合反內卷政策內核來看,是值得持續關注的。

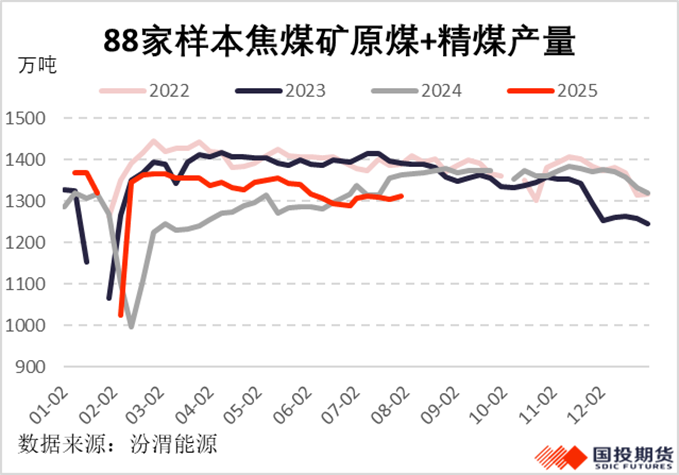

二、供應恢復較爲緩慢,焦煤目前累庫壓力尚可由於各省區正在組織自查煤炭產量情況,以及產區大雨所帶來的階段性生產擾動,國內整體焦煤礦產量在7月份後增長的較爲緩慢。再疊加進口煤方面,蒙煤通關也受到了一些天氣和設備因素的影響,海運煤資源供應短期較爲剛性,因此跟漲得也較爲猛烈,所以整體來看煉焦煤的供應短期較難有明顯回升。

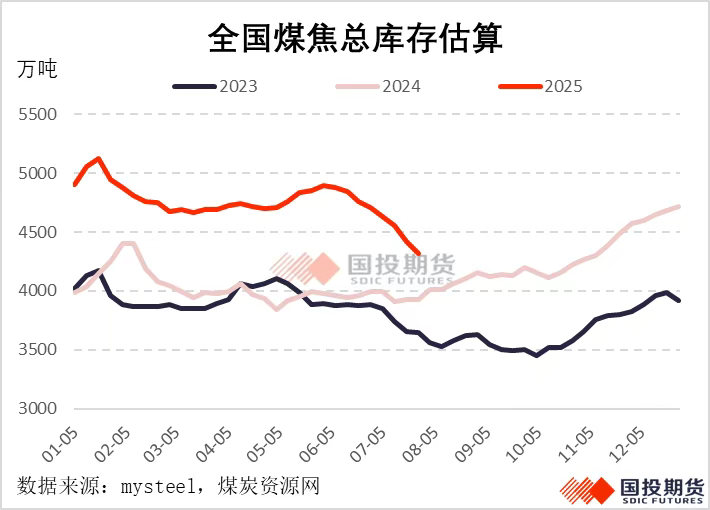

當然了,近期煤焦行情比較劇烈的一個重要推動因素在於期現和下游的補庫採購。由於焦煤和焦炭期貨價格漲勢快於現貨倉單成本,因此激發了一大批期現貿易商的套利採購需求,而碳元素估值的快速反彈導致此前習慣於按最低剛需採購的下游焦化廠、鋼廠不得不跟隨補充了一部分庫存。

所以雖然各環節隱性庫存有所累增,但我們覈算下來的碳元素(囊括焦炭和焦煤)總顯性庫存是持續下滑的。再疊加當前大部分鋼廠的利潤依然較爲豐厚(成本控制較好者利潤超200元/噸),因此焦炭跟隨入爐煤成本快速提漲5輪才能快速得以落地。期現貿易商的持續採購也對當前的煤焦期價進一步推漲也形成了共振效應。

雖然從中長期趨勢的角度上來評估,我們也早就將觀點從六月的“跌幅顯著趨緩”調整至“拐點已確立”,從煤炭政策的風向來看,焦煤估值的底部已經是十分明確的了。但結合以上對於政策具體執行的揣摩,我們認爲煤炭估值的反彈不應是大幅度的一蹴而就,因爲焦煤產量並不是一下子迴歸到緊缺狀態。

畢竟從基本面的角度來理性分析,後續內蒙烏海等地露天焦煤礦有待陸續復產,蒙煤甘其毛都關口的日通關車數也是有條件穩穩站上千車水平的,海運煤的增量也會有所釋放(當然規模不會太大);而下游和期現補庫的空間畢竟有限,鐵水產量也已經處於240萬噸/天這樣一個高水平了,整個產業鏈對於碳元素的需求已經接近於達峯狀態,焦煤是存在提前透支四季度冬儲行情的可能性。

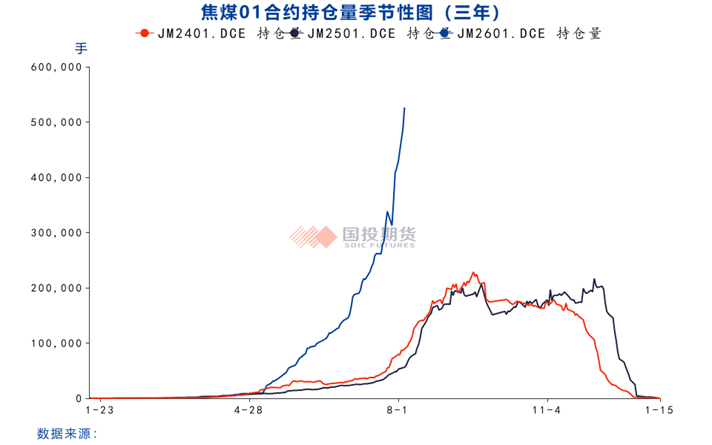

並且單純從期貨盤面來看,當前焦煤2601合約增倉規模過大過快,很多期現套利的資金已經移倉至01合約,資金矛盾越來越突出,交易所的關注也會顯著增加。

再疊加現貨進一步跟漲的幅度已經有一些疲軟的跡象,畢竟終端對於持續大漲的碳元素接受程度是有限的,因此焦煤期價在1200元/噸基礎上進一步大幅拉漲的阻力會累增,價格回落的風險在快速累積。所以總結來看,雖然中長期我們也認爲焦煤估值已經見底轉爲趨勢性向上,但短期期上漲較爲劇烈,需要警惕持續累增的回調風險。

本文作者:曹穎,來源:國投期貨,原文標題:《政策預期持續發酵,焦煤大漲可否持續?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。