FOREXBNB獲悉,乘聯分會祕書長崔東樹表示,今年《財富》世界500強排行榜企業的營業收入總和約爲41.7萬億美元,超過全球GDP的三分之一,比去年增長了約1.8%。世界主力汽車公司總體表現良好,500強中的汽車公司銷售收入穩步提升,中國各大汽車公司總體表現分化。上汽、一汽等下降較大,中國一汽集團從129位下降到164位,東風汽車從240位下降到291位,北汽集團從192位下降到201位,廣汽集團從181位下降到252位,吉利集團從185位上升到155位。新疆廣匯下降到500位以外也是正常的。中國的新能源汽車集團表現特別好,寧德時代和比亞迪近期的利潤暴增,形成內部分流。

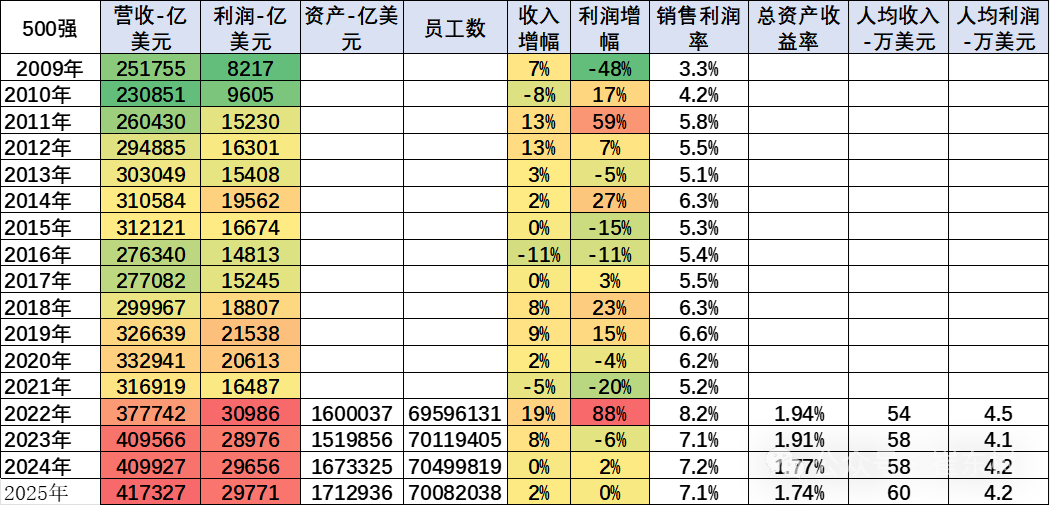

此次上榜門檻(最低銷售收入)從321億美元增長至322億美元。所有上榜公司的淨利潤總和同比增長約0.4%,約爲2.98万億美元。500家上榜公司的資產總額和淨資產總額均達到自《財富》世界500強排行榜創立以來的最高峯,但僱傭員工總數相比去年有所下降。

中國公司表現優秀

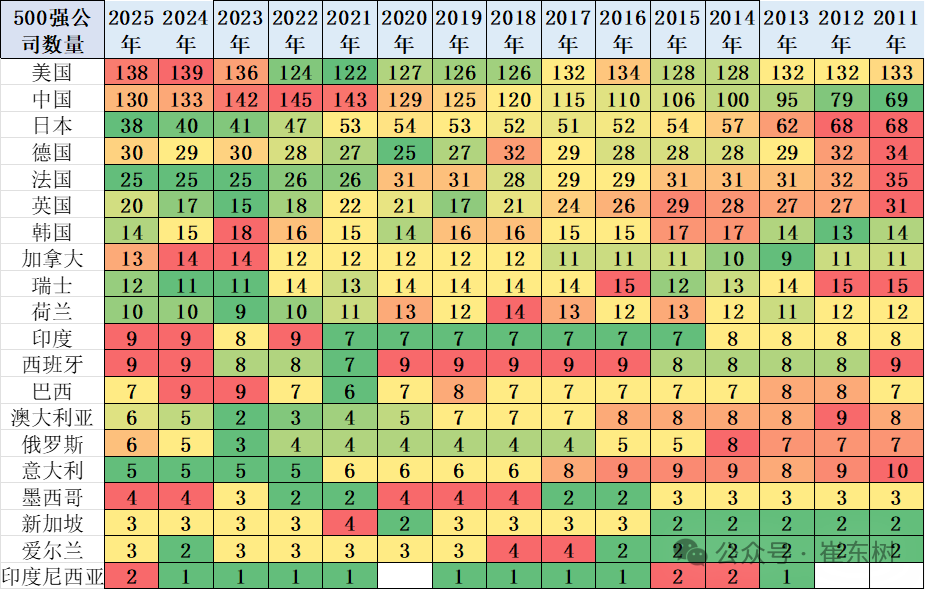

從數量看,中國的世界500強公司增長極其迅猛,這其中包含5家臺灣省公司。2007年就有28家中國大陸企業進入世界500強,而到2013年,就有95家大陸企業進入世界500強,這是中國經濟發展的高速黃金期;2014-2017年,中國的世界500強企业相对稳定的小幅增长;2018年進入500強企业大幅增长;2021年世界第一;2022年達到145家,遙遙領先;2023年統計的2022年有142家,2025年統計的2024年130家,中國化學等部分企業低調退出評選。

而美國進500強企業在2007年有153家,2009年下降到139家,2014年開始世界500強的美國企業,回落到120家左右,今年統計的有138家,表現較強。

中國是世界唯一獨特的、持續發展的經濟大國。印度、巴西、俄羅斯等發展中國家跟中國完全不在一個層次,其世界500強的企業,過去十年基本沒有增長,因此金磚四國的概念我覺得意義不大。

中國曆年500強公司變化

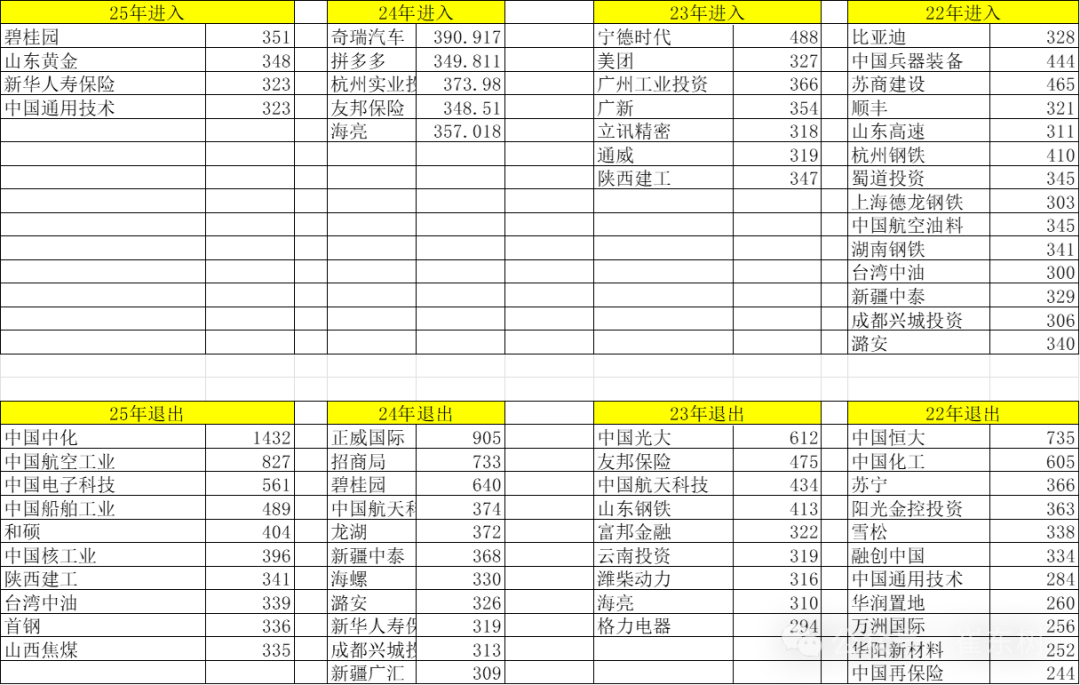

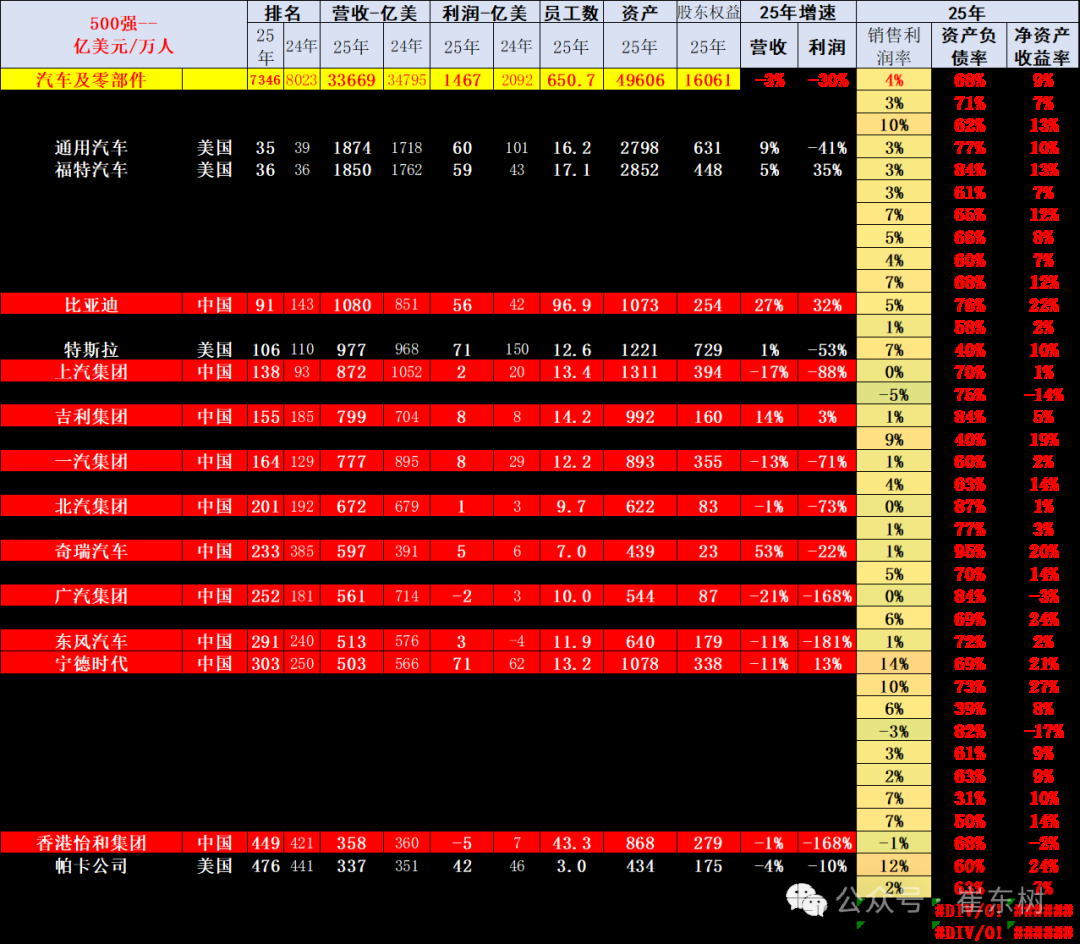

隨着中國新能源車的發展,中國汽車產業鏈進入世界500強的逐步增多。2022年是比亞迪進入500強,2023年的寧德時代和立訊精密等汽車新能源零部件企業進入。2024年是奇瑞進入世界500強,但同時新疆廣匯退出了世界500強,體現了行業的變遷。

2025年中國中華、中航等中字頭企業更爲低調,退出世界500強,其中絕大部分是很優秀的,只是低調。

500強總規模變化

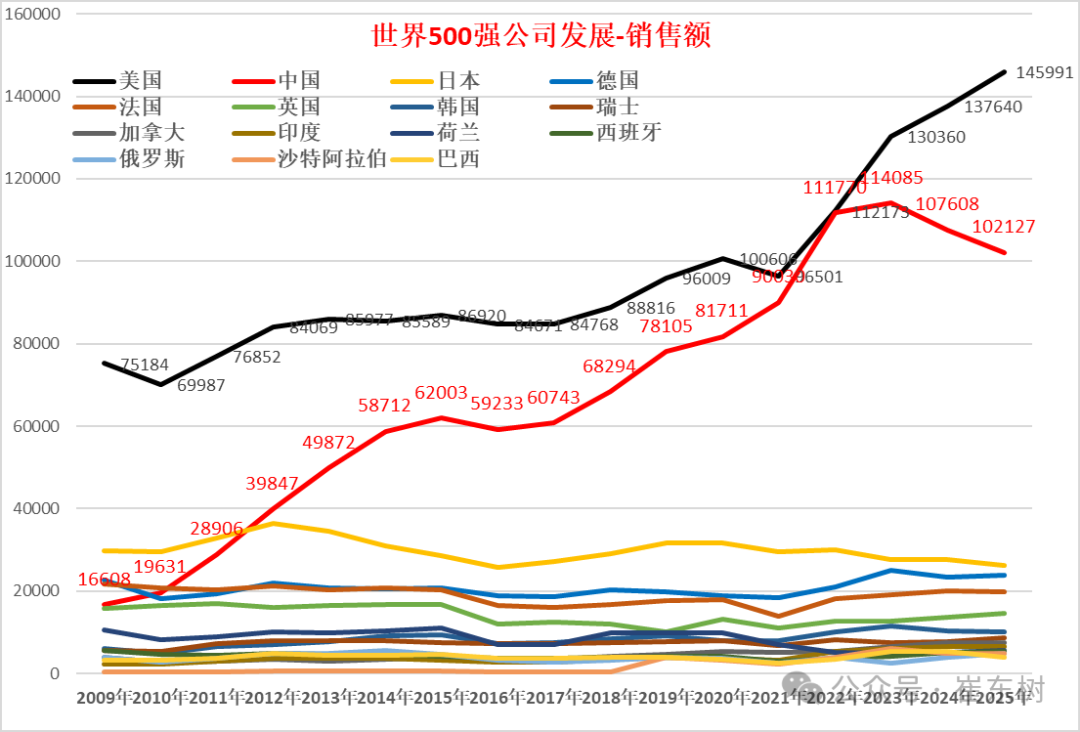

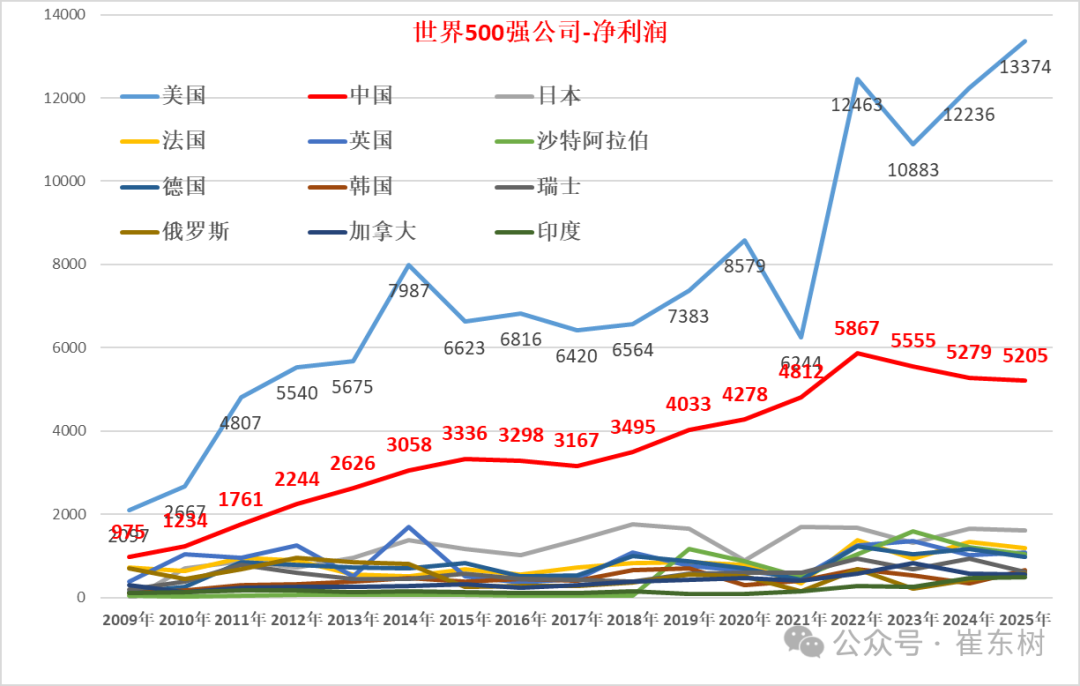

近幾年世界500強企業財富增長迅猛,尤其是中國公司表現突出。自2009年以來,中國500強公司的總銷售收入持續快速增長,好於美國企業,但近期因主力中字頭集團不參與,因此中國规模暂时调整;而可以看到日本企業、德國企業等世界500強表現相對平穩,甚至像德國、法國、英國等企業的500強的表現相對疲軟。

2022年中國公司利潤持續保持高位,主要是產業優勢明顯,地產等個別行業出現利潤下降特徵。而美國的公司利潤波動巨大。其他國家的走勢分化,日本企業表現一般,其他國家的企業利潤明顯反彈。2025年的中國企業利潤保持高位相對回落並不大。

500強企業分佈變化

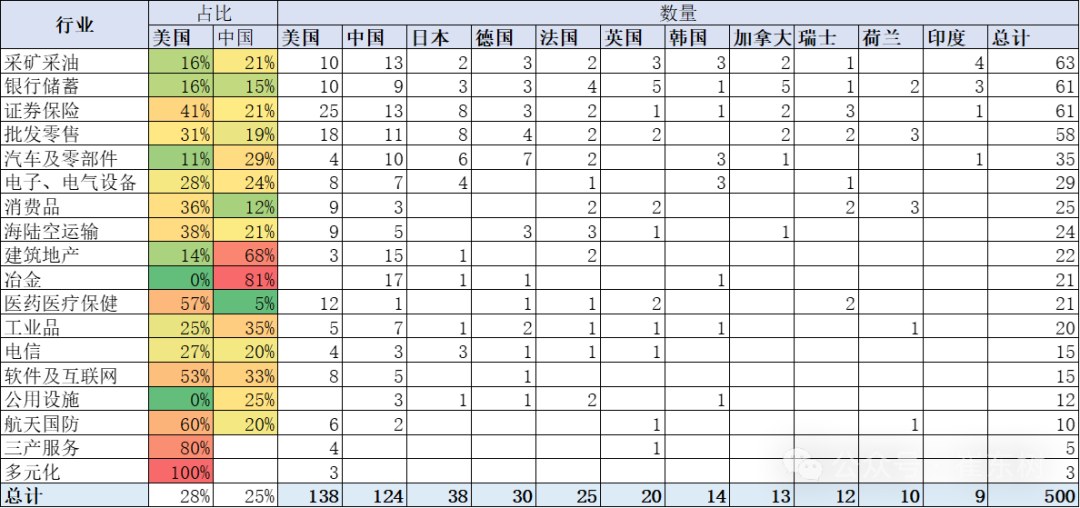

中國的500強企業主要是冶金、建築、電子設備、航天、採礦等領域。

美國強的是醫療保險、批發零售,軟件、消費品等。过去日本相对中国更强的是汽车和批發零售领域,今年都被中國超越。

德國的汽車相對中國相近,但醫藥醫療上較強。

中國企業產業結構調整有獨特優勢,尤其是建築地產表現突出。作爲參照,美國大公司中的房地產、工程建築和金屬冶煉企業明顯落後。在IT、生命健康和食品相關等領域存在衆多大公司,中國正好與此形成反差,尤其在衛生健康、食品批發、保險管理式醫療、食品生產加工和娛樂等與人的生活和健康密切的產業裏,有美歐、日本、巴西等國公司,中國企業還有很大機會。

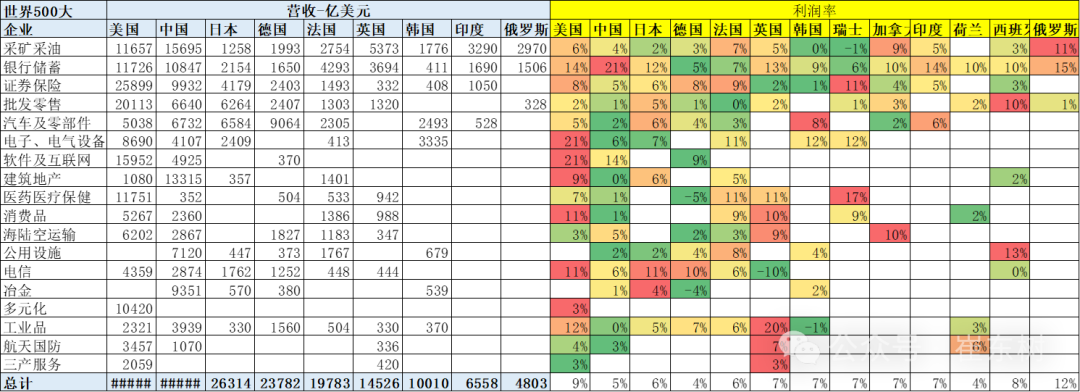

世界500強的利潤結構分化

中國超強的利潤來自銀行體系,有超強的利潤,其他行業和銀行無法比擬。中國人愛存錢,因此到處是高利潤銀行。

2025年退出500強的企業不多

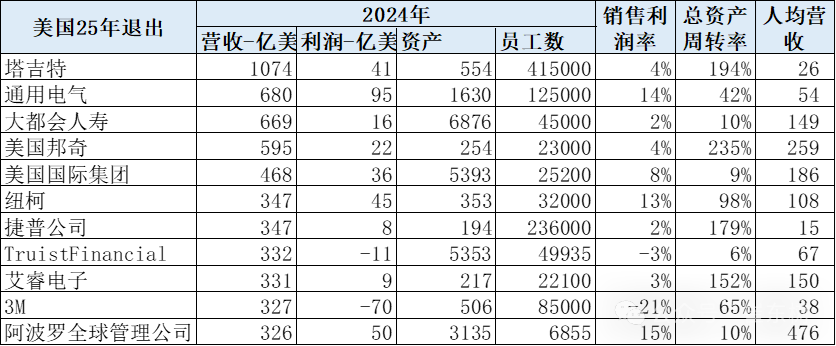

這是2024年的500強公司沒有在2025年體現。

2025年又有很多中國企業退出世界500強,這也是因爲中字頭企業低調,同時企業的兼併重組也是很多企業併入其它企業。

中國部分企業也日益低調,而國家開發銀行、中國中化集團、中國建築集團、正威國際集團、國家開發銀行、中國航空工業集團、中國船舶工業集團、招商局集團、中國恒大集團、中國南方工業集團、來寶集團、天津物產集團、光大集團、安邦保險、中國電子科技集團、海航集團、中國華信能源、中國航天科技集團等超級巨無霸的優秀企業,近期沒有參加評選,這也影響到整體的效益表現。

具體行業分析

1、國防軍工是很優秀的

中國在世界500強的航天企業中,有中國兵器工業集團、中國航天工業集團、中國電子科技集團、中國船舶工業集團、中國航天科技集團、中國航天科工集團等諸多的優秀企業,這樣也使中國企業與美國企業共同成爲世界上的一個航天、軍工、國防企業中的一個優秀體系,中國體系量相對是超強的。

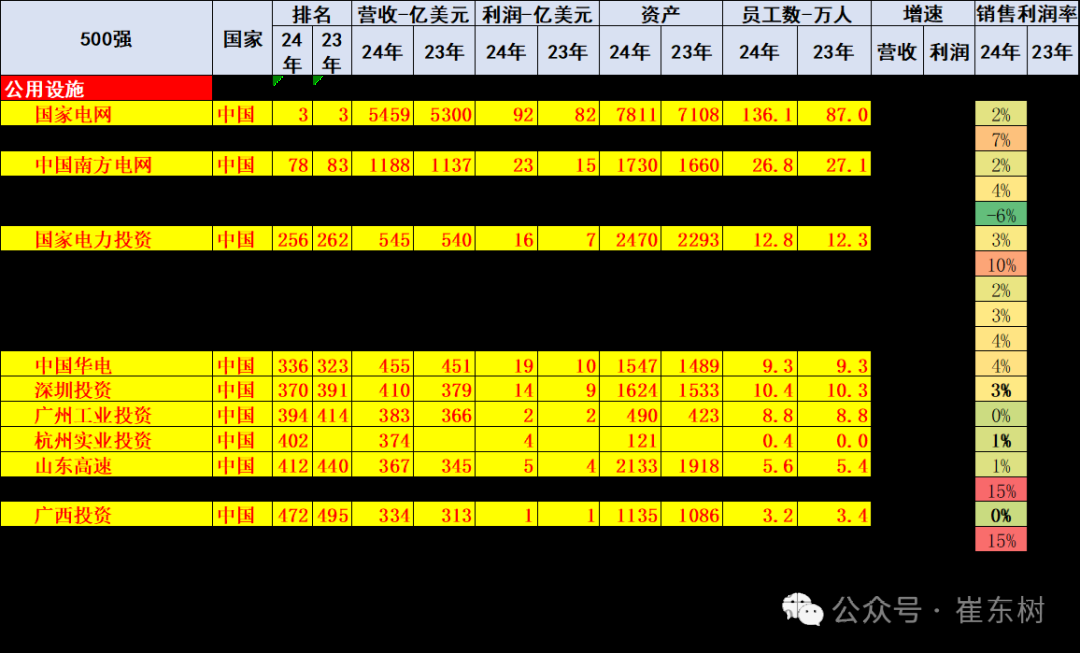

2、公共基礎和投資是很優秀的

中國有世界最強大的投資體系,房地產加持下的城投的投資能力世界領先。深圳投資、廣州投資、杭州投資、廣西投資等規模都是很大的。

中國有強大的電網體系,從中國的國家電網、南方電網都是世界上領先的,再加上國家電力集團、華電集團等中國電力企業,在目前世界電力企業中,中國企業的地位是極其優秀的特徵。

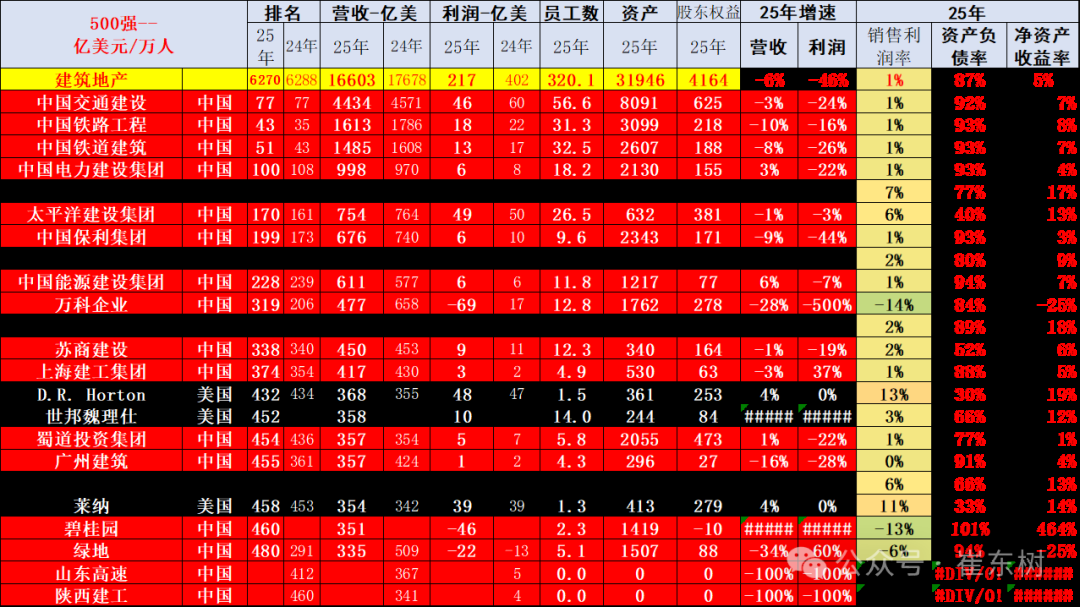

3、建築地產企業是很優秀的

中國企業在世界上最強的就是建築公司。由於地產的超級繁榮,導致投資規模大,這些房地產企業利潤率總體相對較低,倒閉趨勢明顯。

雖然前期房價暴漲,房企利潤並沒有充分體現,這是體現企業能力不強,或費用偏高。由於投資巨大,才能托起這樣的大的建築體系,因此債務風險持續體現。恒大、碧桂園、龍湖等都有巨大的壓力。

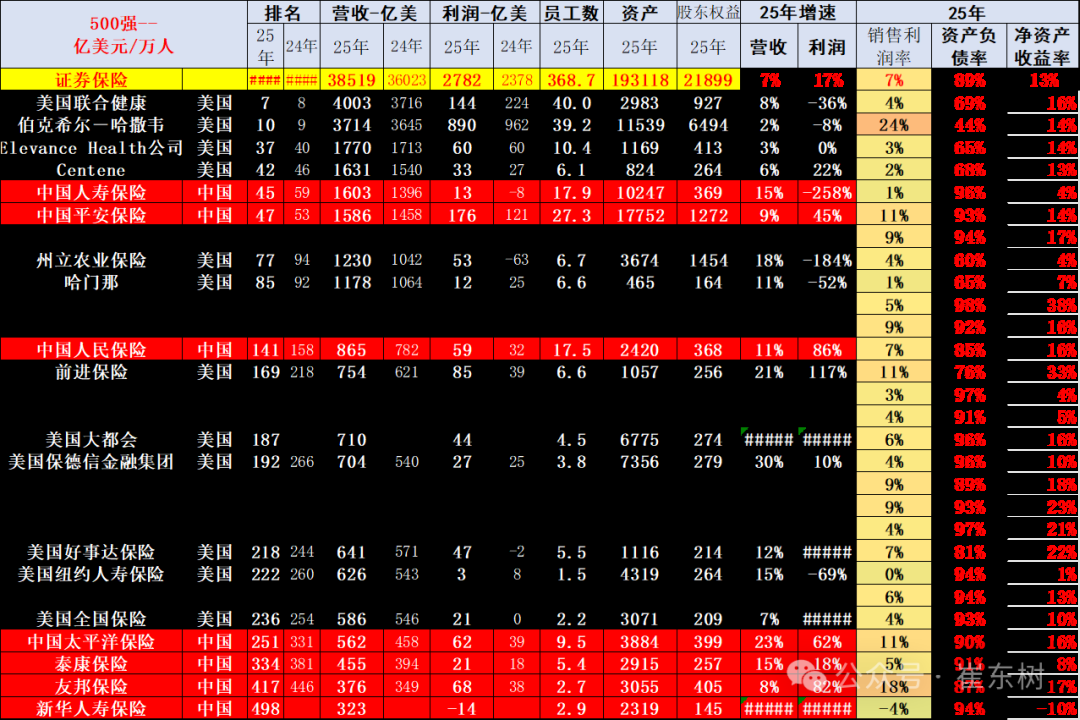

4、證券保險

證券保險業是世界500強公司中佔比最高的,中國企業表現很分化,在總共57家企業中,中國企業有7席,倒閉或被拆分也較多。

歐美國家相對強大的是證券和保險業,尤其是有諸多的保險體系,確保消費者財產安全。中國的保險體系也相對保守,有平安、人壽以及太平洋,尤其是中國平安的利潤相對豐厚。

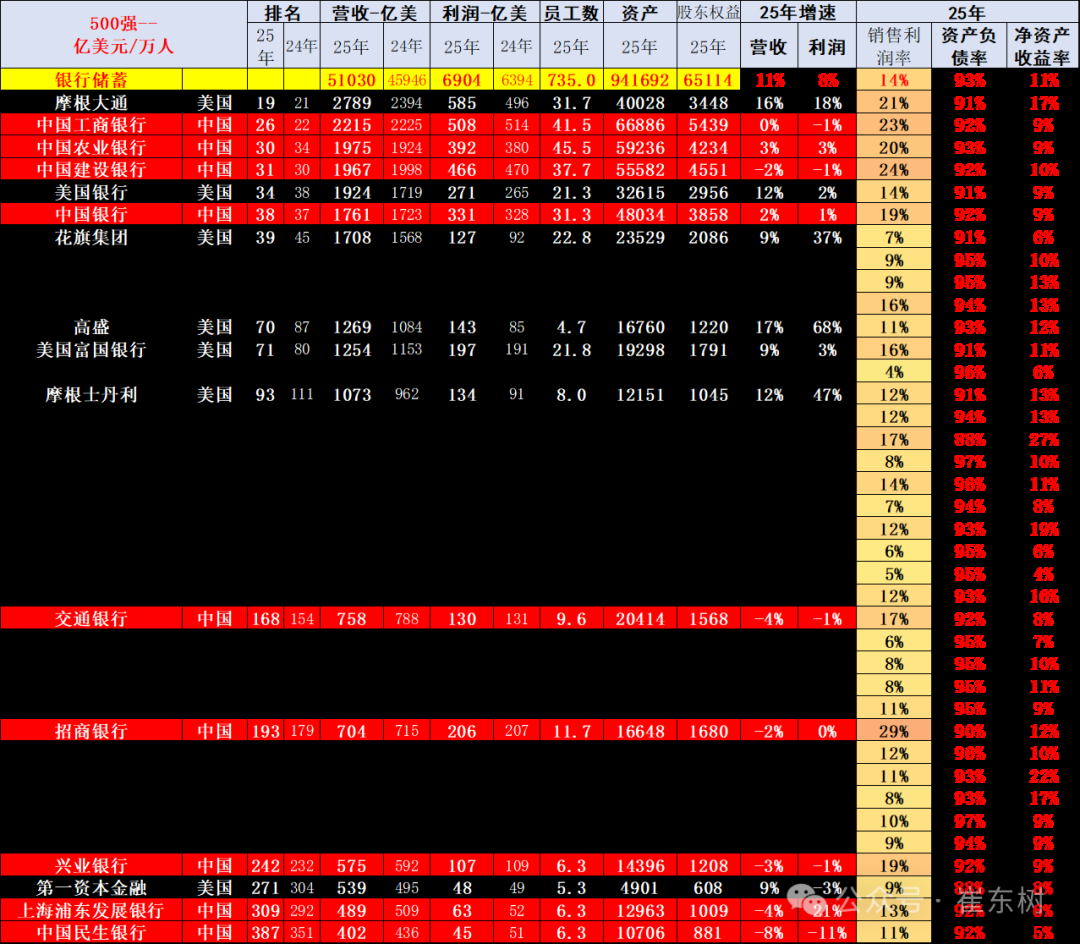

5、銀行儲蓄行業

中國幾大銀行的利潤很高,其房地產貸款利息也是偏高的,這對實體經濟的增長有很好的平衡效果。

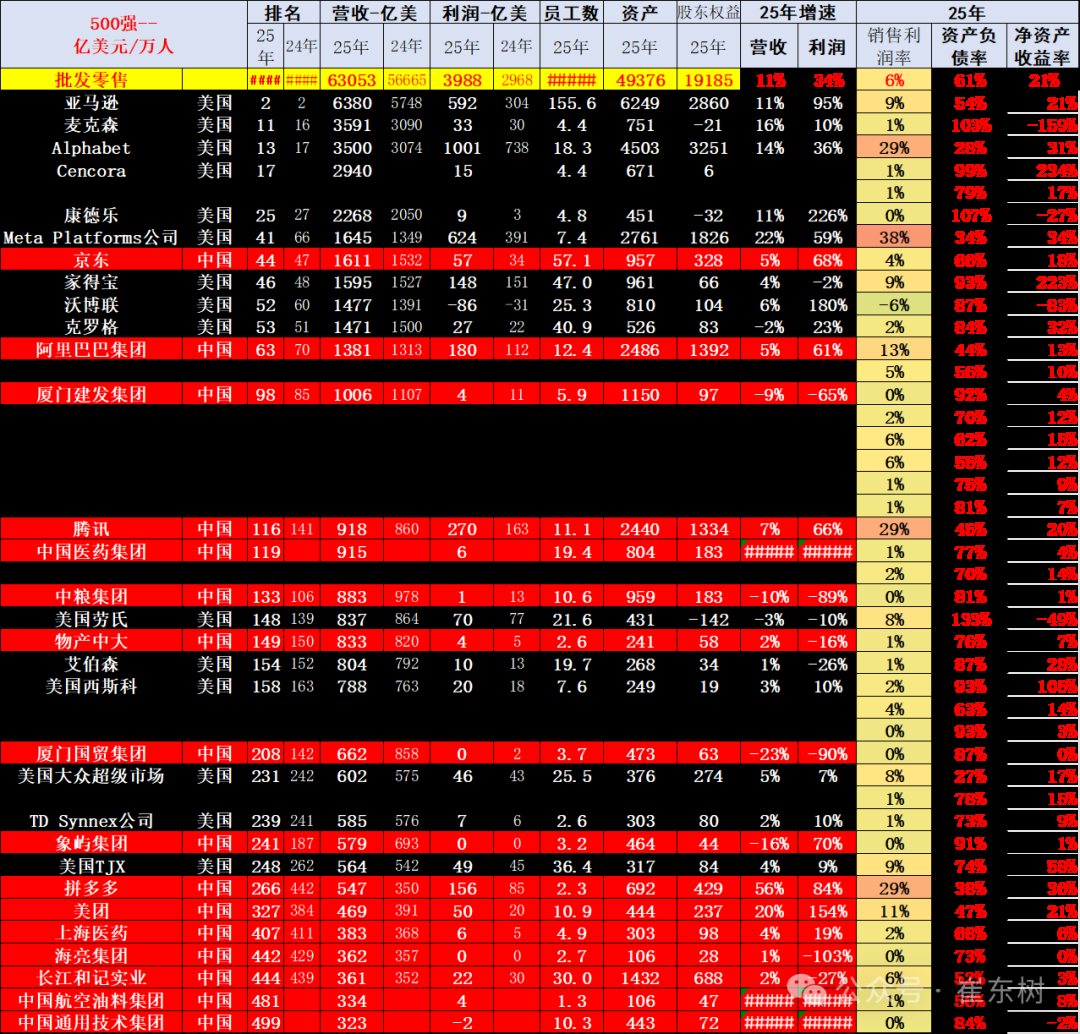

6、批發零售行業

中國的批發零售行業因爲分類而表現一般,不過廈門企業還是很好。美國商貿企業的超市零售業表現很好。

沃爾瑪的表現太強了,京東和阿里、拼多多等表現較好,中國刺激消費也是應該降低房價,刺激實體零售業。

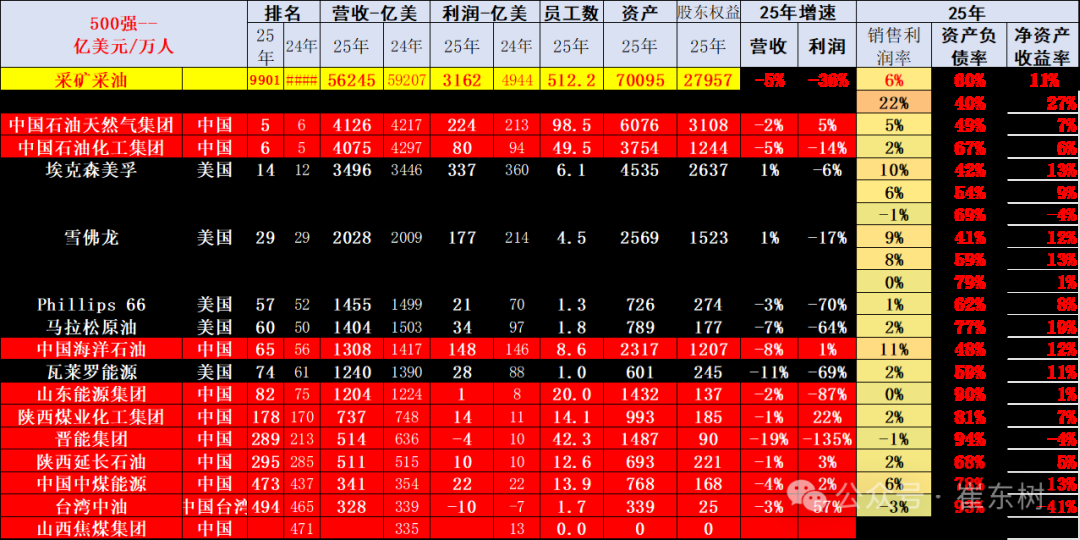

7、採礦採油

中國石油採油和煉油企業的規模超強,中石化和中石油兩家規模都在4000億美元,再加上中海油、延長石油等諸多能源體系。歐美國家的石油公司,規模比中國差距極大,但是他們的利潤比我們好很多。

中國煤炭企業的世界地位也是較好的。值得關注的是澳大利亞的必和必拓和巴西的淡水河谷等企業效益很好,未來等效益下來後應該能有機會收購。

中國的能源企業都是效益較差,但實際運行實力很好。

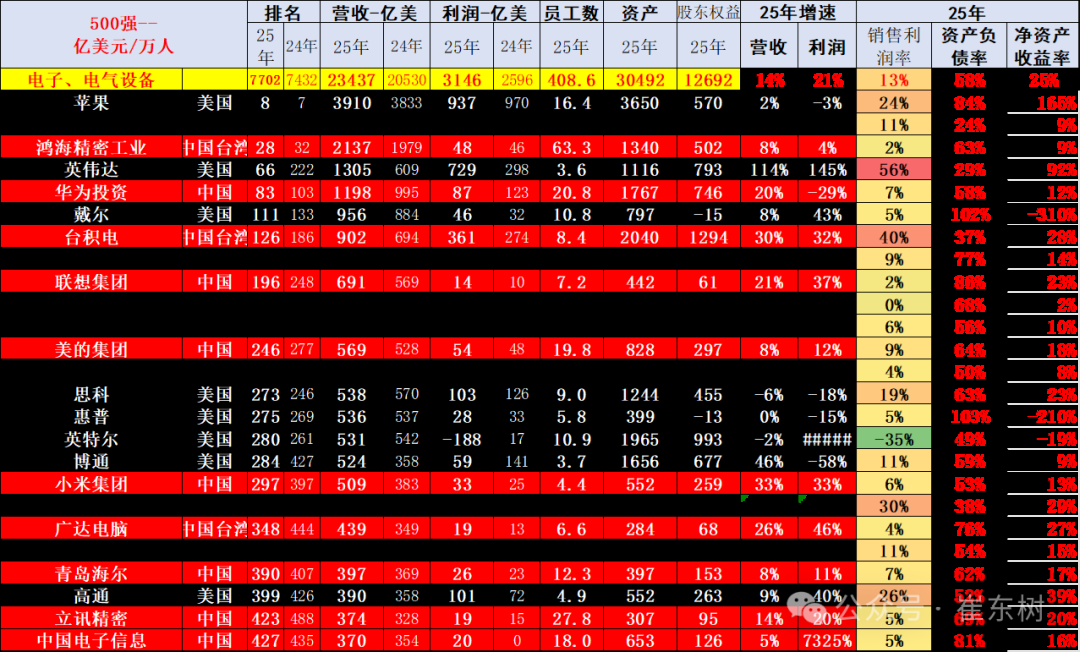

8、電子電器設備

電子產品的利潤極其豐厚,蘋果的利潤率達到24%,三星的利潤率達到11%.。而芯片行業英特爾的利潤率-35%,中國的臺積電的利潤率達到40%,因此總體來看,電子消費品的利潤潛力極大。

作爲世界最大的電子消費市場,中國電子產品製造能力也是超強的,聯想、華爲以及美的,海爾等進入世界500強。

9、電信領域

在電信領域,美國的電信企業表現較強,諸多電信企業都是美國企業,中國電信企業只有三家,因此表現的相對較差。

在電信領域,總體銷售利潤率8%,中國企業利潤率相對分化。

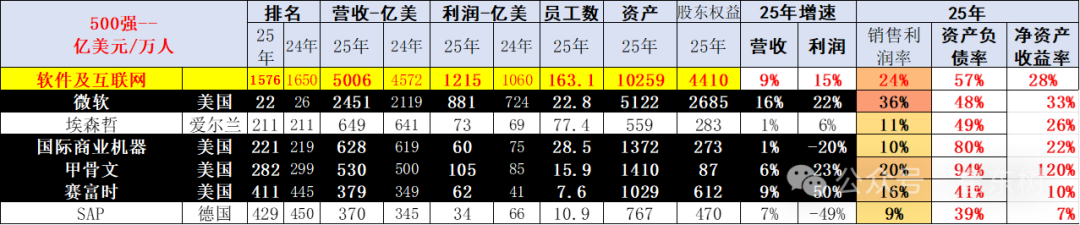

10、互聯網企業表現一般

軟件及互聯網領域,美國企業佔有絕對優勢,前五位企業都是美國公司,而中國的互聯網企業主要起到網絡交易平臺作用,與亞馬遜相近,但京東與阿里巴巴的規模,仍無法與亞馬遜相比。

由於缺乏谷歌等強大公司,中國互聯網獨立發展空間較大。

11、中國汽車企業較強

世界主力汽車公司總體表現良好,500強中的汽車公司銷售收入穩步提升,中國各大汽車公司總體表現分化。上汽、一汽等下降較大,中國一汽集團從129位下降到164位,東風汽車從240位下降到291位,北汽集團從192位下降到201位,廣汽集團從181位下降到252位,吉利集團從185位上升到155位。新疆廣匯下降到500位以外也是正常的。

中國的新能源汽車集團表現特別好,寧德時代和比亞迪近期的利潤暴增,形成內部分流。

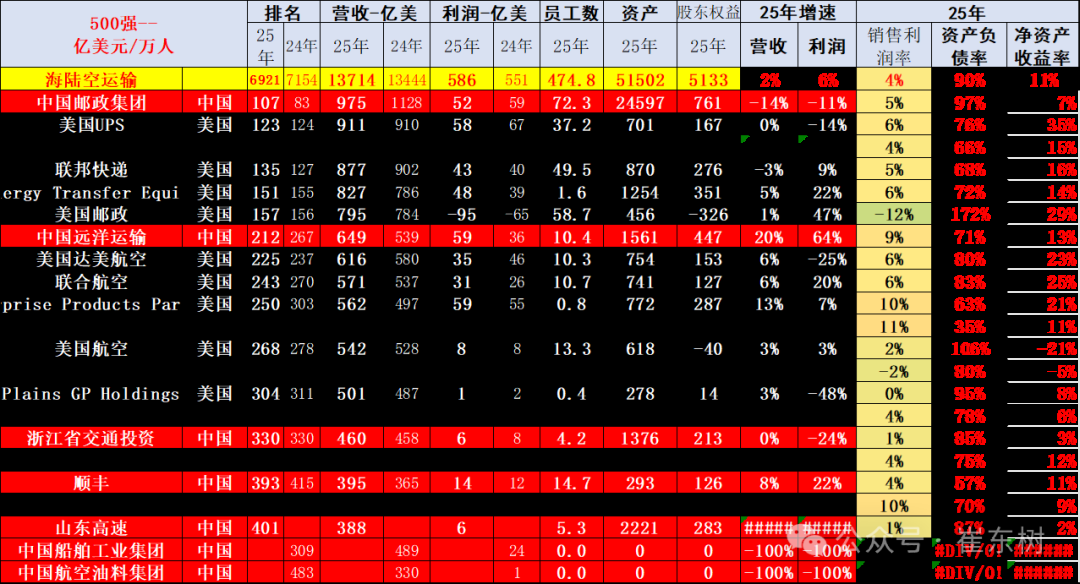

12、海陸空運輸企業特徵

海陸空運輸的中國企業表現一般,應該有很多公司是隱含的世界領軍。中國鐵路、中國航空應該都是世界級的。

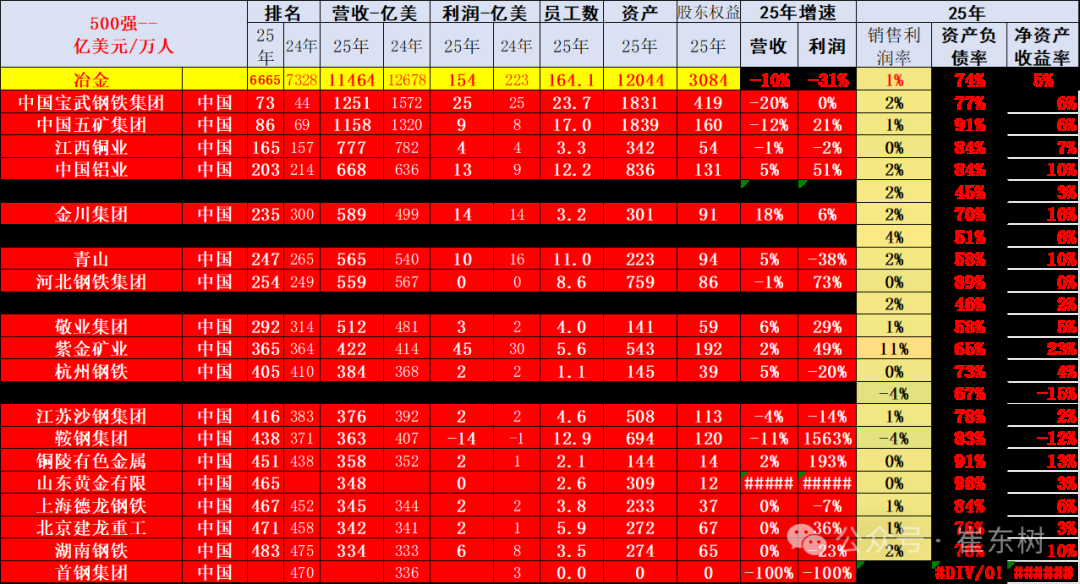

13、冶金鋼鐵企業特徵

中國冶金企業的世界超強領軍地位,各項礦產的需求和冶煉能力超強,尤其是稀土等世界絕對主導地位。

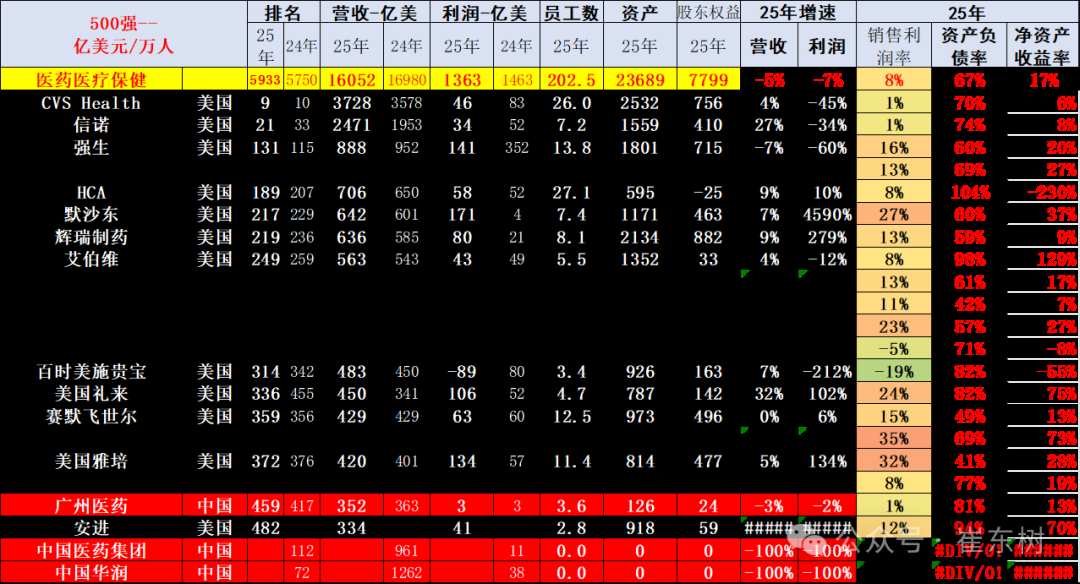

14、中國醫藥企業較爲薄弱

中國的醫藥企業在世界地位相對並不是很高,除了中國醫藥集團之外,廣州醫藥表現相對較強,而可以看到像美國、瑞士等醫藥企業相對比較強,中國的醫藥企業在疫情之後沒有獲得一個大幅提升的特徵。

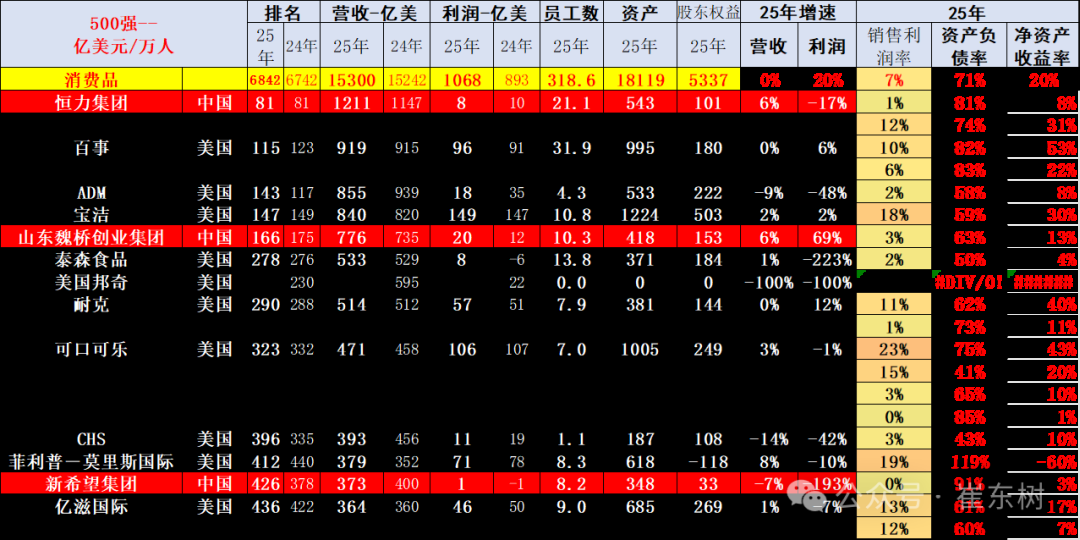

15、中國消費品行業較爲薄弱

中國的消費品行業,龍頭品牌相對較少。總體來看,被歸納到此類的產品相對偏少一些,而像雀巢、百事等美國產品,以及像英國等一些這樣的產品應該說總體表現都是相對較強的。

16、中國工業品行業較豐富

在工業品領域,中國的表現相對來說也是偏以機械和建築領域爲主的特徵,尤其像中國建築以及海螺型材等這些企業表現來看屬於這個特徵。

17、中國特色行業較強

這些中國優秀企業快速崛起,尤其是隨着房地產資產等的高價值化,城市投資公司的實力大幅增強。