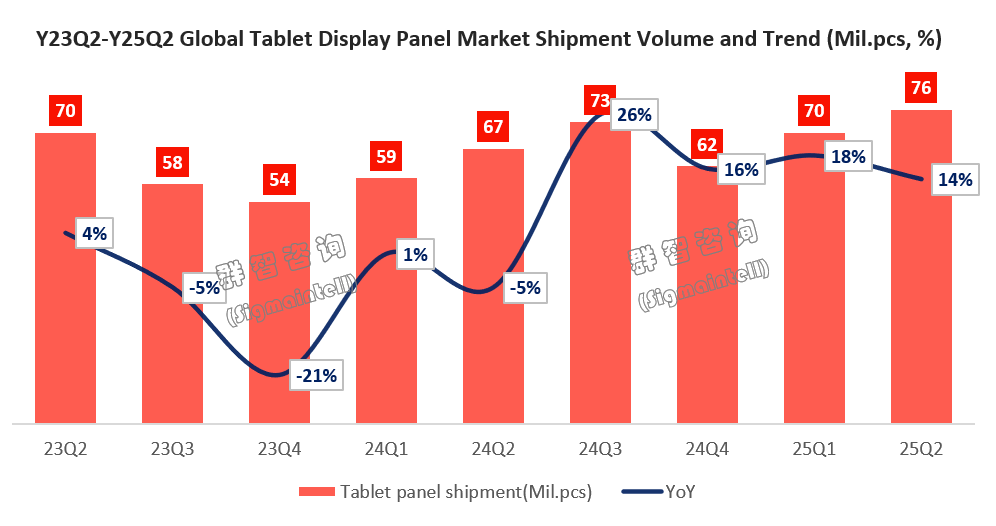

FOREXBNB獲悉,根據羣智諮詢數據,2025年第二季度全球平板面板出貨量達到 7,590 萬片,不僅環比增長約9%,更同比大幅提升 14%,創下過去三年來的單季最高出貨紀錄。綜合2025年初上半年來看,全球平板面板出貨同比增加16%。

然而,進一步拆解需求結構可以發現,這一波上行更多源自政策性與週期性因素的共振,而非終端需求的實質性爆發。具體而言:一方面,受益於國補政策的持續推動,主流價位段平板產品獲得顯著的市場拉力,渠道與品牌方加速備貨以搶佔政策紅利;另一方面,中美貿易關稅政策的不確定性促使品牌方在“豁免窗口期”集中下單,進一步加劇了上游面板需求的前置釋放。然而,除了這兩類“外部驅動”外,全球終端市場並未出現大規模換機動能,需求基礎仍顯疲軟。因此,這種由補貼與政策推動的短期集中備貨,將透支部分未來需求,造成上半年需求的“虛高”與結構性錯位。隨着第三季度渠道庫存逐步進入去化週期,國補邊際效應減弱,以及宏觀經濟和消費者信心的緩慢修復,下半年面板需求存在顯著下滑風險。

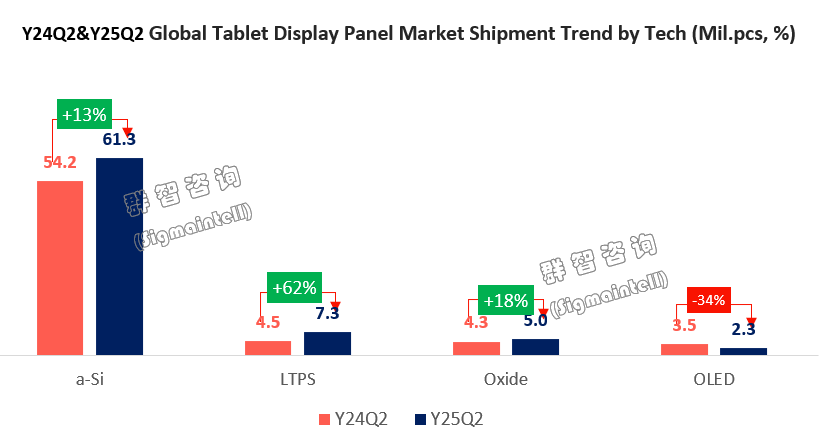

結構篇:LTPS持續放量、Oxide穩步增長,OLED受機型結構影響下滑明顯

2025年第二季度,全球平板面板出貨持續增長的同時,技術結構也呈現出較爲鮮明的分化趨勢。羣智諮詢數據顯示:

a-Si LCD依舊穩居主力地位,出貨量達 6,130 萬片,同比增長13%,在整體出貨結構中佔比維持在 81%。虽然同比增長稳定,但其市場佔比略有下滑,顯示中低端市場增速相對溫和,品牌對更高分辨率及性能產品的需求正逐步提升。

LTPS LCD延續上一季度的高增長態勢,出貨量達到 730 萬片,同比大幅增長 62%,市佔比從去年同期的 7% 提升至 10%。這一增長主要受益於中高端新品密集發佈、國補政策對2~4K價位段產品的持續扶持,以及三星、華爲、小米、聯想、榮耀等品牌對高分辨率面板的大量拉貨。LTPS作爲2.8K及以上分辨率的主力技術,短期內仍具明顯性能與產能優勢。

Oxide LCD出貨量達 500 萬片,同比增長 18%,市佔比也從 6% 提升至 7%。Oxide憑藉在2.5K分辨率段位上的高性價比優勢,逐步成爲品牌在中端市場的首選方案。隨着更多新品在教育、影音和輕辦公場景中導入Oxide面板,該技術有望在未來幾個季度持續放量。

OLED面板則出現明顯下滑,出貨量僅爲 230 萬片,同比下降 34%,市佔比從去年同期的 5% 降至 3%。主要原因在於2024年新品動能消退,iPad Pro OLED機型銷售表現不及預期。2026年前,OLED仍處於“儲備-爬坡”週期,短期內對出貨總量貢獻有限。

整體來看,隨着品牌產品結構不斷向中高端面板升級,LTPS與Oxide正逐步擴大市場份額,而OLED雖具未來成長潛力,但当前受限于成本與节奏仍处于观察期。

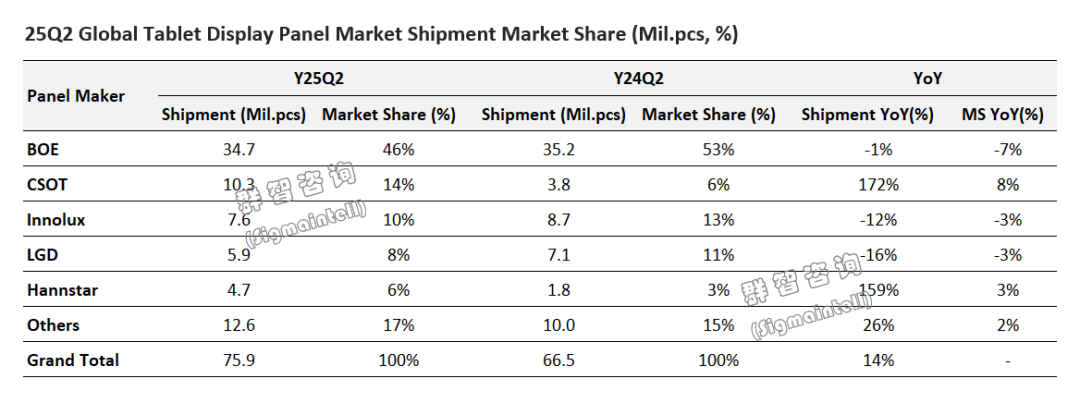

競爭篇:2025年平板面板市場集中格局繼續延續,競爭結構加速演變

根據羣智諮詢數據,2025年第二季度,全球平板面板市場出貨總量達到 7,590 萬片,同比增長14%。在整體市場上行的背景下,面板廠之間的競爭格局也出現了顯著變化,份額集中度雖保持高位,但頭部廠商表現分化明顯。

京東方(BOE):

京東方(000725.SZ)在2025年第二季度出貨量爲 3,470 萬片,同比小幅下滑1%,市佔率從去年的 53% 回落至 46%,下降了 7 個百分點。儘管其仍穩居市場第一,顯示其在保持主導地位的同時,面臨來自第二梯隊廠商更爲激烈的競爭壓力。結構上,BOE的a-Si仍佔主力,LTPS和Oxide也在同步增長,京東方正在不断通过产品组合,逐步優化提升高端市場的支撐力。

TCL華星(CSOT):

TCL華星在2025年第二季度出貨量達到 1,030 萬片,同比暴增172%,市佔率大幅提升至 14%,一舉躍升至市場第二。強勁增長主要來自其T9產線在a-Si和LTPS產品的雙線拉動,同時在與三星、華爲、小米(01810)、聯想等品牌的合作中份額持續擴大。CSOT正逐步擺脫單一供應結構形象,朝中高端結構升級,成爲平板市場最具上升勢頭的新勢力。

其他廠商方面,羣創光電(Innolux)在2025年第二季度出貨爲 760 萬片,市佔率降至 10%;雖同比下降 12%,但環比增20%。LG Display(LGD)在2025年第二季度出貨量約 590 萬片,同比下滑 16%,市佔率從 11% 下滑至 8%。

總體來看,Top 5廠商合計市佔比達83%,整體集中度仍維持高位,但內部份額格局正在加速重塑。京東方穩居第一,TCL華星強勢崛起,韓臺廠商轉型壓力加大,新進入者則通過靈活策略逐步破圈,行業正進入“高集中度+內部再分配”的新階段。

展望篇:2025下半年:高位回調風險加劇,政策紅利退潮與成本壓力並存

2025年上半年平板面板出貨連續兩個季度維持兩位數增長,看似呈現出強勁的市場復甦態勢,但這種增長更多依賴政策刺激與貿易環境的階段性窗口,並未改變全球終端消費需求偏弱的基本面。展望未來幾個季度,羣智諮詢認爲,市場運行仍存在顯著不確定性:

需求透支效應顯現:國補政策帶來的需求提前釋放,邊際拉動效應趨弱。渠道在前期集中備貨後,庫存去化壓力逐步上升,下半年出貨可能難以延續高增。同時,終端換機動能不足,教育、辦公與娛樂場景缺乏新應用驅動,需求曲線或進入階段性回落。

政策與宏觀環境風險:中美貿易關稅政策雖在短期內維持穩定,但其未來走向仍存在不確定性,品牌下單與供應鏈節奏可能受到擾動。與此同時,全球供應鏈整體成本持續上行,並終將會傳導至終端價格,抑制消費者信心恢復。

技術與結構性機會:LTPS與Oxide有望繼續受益於中高端產品結構升級,成爲支撐市場景氣度的關鍵力量。OLED雖短期承壓,但作爲下一代高端產品方向,預計將在2026年有望迎來更大規模的放量窗口。

總體而言,2025年下半年平板面板市場大概率進入“高位回調期”,全年出貨走勢將呈現“前高後低”的節奏。短期需警惕政策退坡與成本上行帶來的雙重壓力;長期則取決於廠商能否通過技術升級、產品差異化與新應用探索,實現由政策驅動向消費驅動的可持續增長。