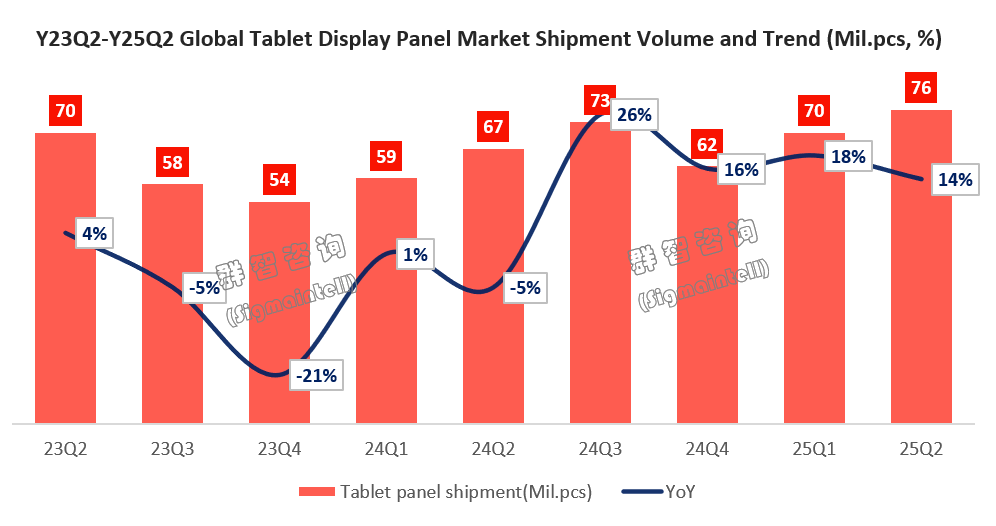

FOREXBNB获悉,根据群智咨询数据,2025年第二季度全球平板面板出货量达到 7,590 万片,不仅环比增长约9%,更同比大幅提升 14%,创下过去三年来的单季最高出货纪录。综合2025年初上半年来看,全球平板面板出货同比增加16%。

然而,进一步拆解需求结构可以发现,这一波上行更多源自政策性与周期性因素的共振,而非终端需求的实质性爆发。具体而言:一方面,受益于国补政策的持续推动,主流价位段平板产品获得显著的市场拉力,渠道与品牌方加速备货以抢占政策红利;另一方面,中美贸易关税政策的不确定性促使品牌方在“豁免窗口期”集中下单,进一步加剧了上游面板需求的前置释放。然而,除了这两类“外部驱动”外,全球终端市场并未出现大规模换机动能,需求基础仍显疲软。因此,这种由补贴与政策推动的短期集中备货,将透支部分未来需求,造成上半年需求的“虚高”与结构性错位。随着第三季度渠道库存逐步进入去化周期,国补边际效应减弱,以及宏观经济和消费者信心的缓慢修复,下半年面板需求存在显著下滑风险。

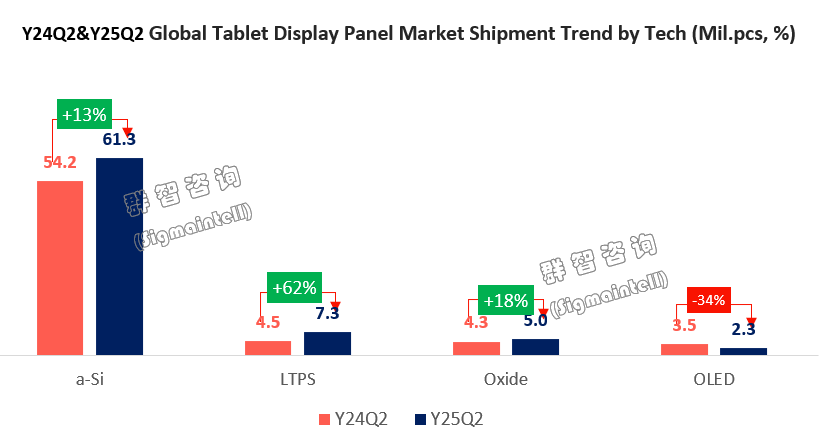

结构篇:LTPS持续放量、Oxide稳步增长,OLED受机型结构影响下滑明显

2025年第二季度,全球平板面板出货持续增长的同时,技术结构也呈现出较为鲜明的分化趋势。群智咨询数据显示:

a-Si LCD依旧稳居主力地位,出货量达 6,130 万片,同比增长13%,在整体出货结构中占比维持在 81%。虽然同比增长稳定,但其市场占比略有下滑,显示中低端市场增速相对温和,品牌对更高分辨率及性能产品的需求正逐步提升。

LTPS LCD延续上一季度的高增长态势,出货量达到 730 万片,同比大幅增长 62%,市占比从去年同期的 7% 提升至 10%。这一增长主要受益于中高端新品密集发布、国补政策对2~4K价位段产品的持续扶持,以及三星、华为、小米、联想、荣耀等品牌对高分辨率面板的大量拉货。LTPS作为2.8K及以上分辨率的主力技术,短期内仍具明显性能与产能优势。

Oxide LCD出货量达 500 万片,同比增长 18%,市占比也从 6% 提升至 7%。Oxide凭借在2.5K分辨率段位上的高性价比优势,逐步成为品牌在中端市场的首选方案。随着更多新品在教育、影音和轻办公场景中导入Oxide面板,该技术有望在未来几个季度持续放量。

OLED面板则出现明显下滑,出货量仅为 230 万片,同比下降 34%,市占比从去年同期的 5% 降至 3%。主要原因在于2024年新品动能消退,iPad Pro OLED机型销售表现不及预期。2026年前,OLED仍处于“储备-爬坡”周期,短期内对出货总量贡献有限。

整体来看,随着品牌产品结构不断向中高端面板升级,LTPS与Oxide正逐步扩大市场份额,而OLED虽具未来成长潜力,但当前受限于成本与节奏仍处于观察期。

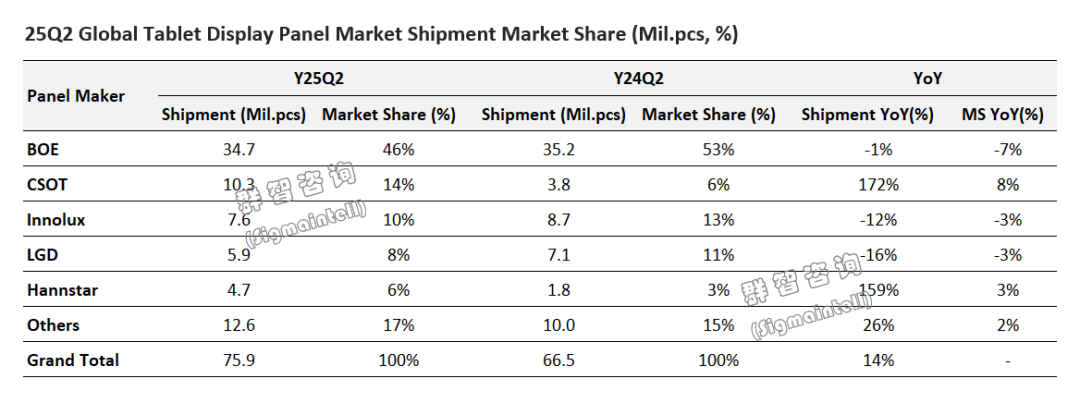

竞争篇:2025年平板面板市场集中格局继续延续,竞争结构加速演变

根据群智咨询数据,2025年第二季度,全球平板面板市场出货总量达到 7,590 万片,同比增长14%。在整体市场上行的背景下,面板厂之间的竞争格局也出现了显著变化,份额集中度虽保持高位,但头部厂商表现分化明显。

京东方(BOE):

京东方(000725.SZ)在2025年第二季度出货量为 3,470 万片,同比小幅下滑1%,市占率从去年的 53% 回落至 46%,下降了 7 个百分点。尽管其仍稳居市场第一,显示其在保持主导地位的同时,面临来自第二梯队厂商更为激烈的竞争压力。结构上,BOE的a-Si仍占主力,LTPS和Oxide也在同步增长,京东方正在不断通过产品组合,逐步优化提升高端市场的支撑力。

TCL华星(CSOT):

TCL华星在2025年第二季度出货量达到 1,030 万片,同比暴增172%,市占率大幅提升至 14%,一举跃升至市场第二。强劲增长主要来自其T9产线在a-Si和LTPS产品的双线拉动,同时在与三星、华为、小米(01810)、联想等品牌的合作中份额持续扩大。CSOT正逐步摆脱单一供应结构形象,朝中高端结构升级,成为平板市场最具上升势头的新势力。

其他厂商方面,群创光电(Innolux)在2025年第二季度出货为 760 万片,市占率降至 10%;虽同比下降 12%,但环比增20%。LG Display(LGD)在2025年第二季度出货量约 590 万片,同比下滑 16%,市占率从 11% 下滑至 8%。

总体来看,Top 5厂商合计市占比达83%,整体集中度仍维持高位,但内部份额格局正在加速重塑。京东方稳居第一,TCL华星强势崛起,韩台厂商转型压力加大,新进入者则通过灵活策略逐步破圈,行业正进入“高集中度+内部再分配”的新阶段。

展望篇:2025下半年:高位回调风险加剧,政策红利退潮与成本压力并存

2025年上半年平板面板出货连续两个季度维持两位数增长,看似呈现出强劲的市场复苏态势,但这种增长更多依赖政策刺激与贸易环境的阶段性窗口,并未改变全球终端消费需求偏弱的基本面。展望未来几个季度,群智咨询认为,市场运行仍存在显著不确定性:

需求透支效应显现:国补政策带来的需求提前释放,边际拉动效应趋弱。渠道在前期集中备货后,库存去化压力逐步上升,下半年出货可能难以延续高增。同时,终端换机动能不足,教育、办公与娱乐场景缺乏新应用驱动,需求曲线或进入阶段性回落。

政策与宏观环境风险:中美贸易关税政策虽在短期内维持稳定,但其未来走向仍存在不确定性,品牌下单与供应链节奏可能受到扰动。与此同时,全球供应链整体成本持续上行,并终将会传导至终端价格,抑制消费者信心恢复。

技术与结构性机会:LTPS与Oxide有望继续受益于中高端产品结构升级,成为支撑市场景气度的关键力量。OLED虽短期承压,但作为下一代高端产品方向,预计将在2026年有望迎来更大规模的放量窗口。

总体而言,2025年下半年平板面板市场大概率进入“高位回调期”,全年出货走势将呈现“前高后低”的节奏。短期需警惕政策退坡与成本上行带来的双重压力;长期则取决于厂商能否通过技术升级、产品差异化与新应用探索,实现由政策驱动向消费驱动的可持续增长。