摘要

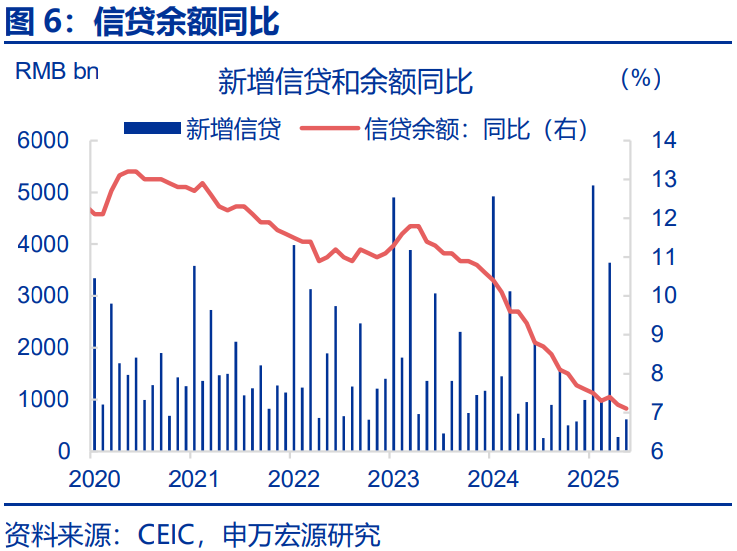

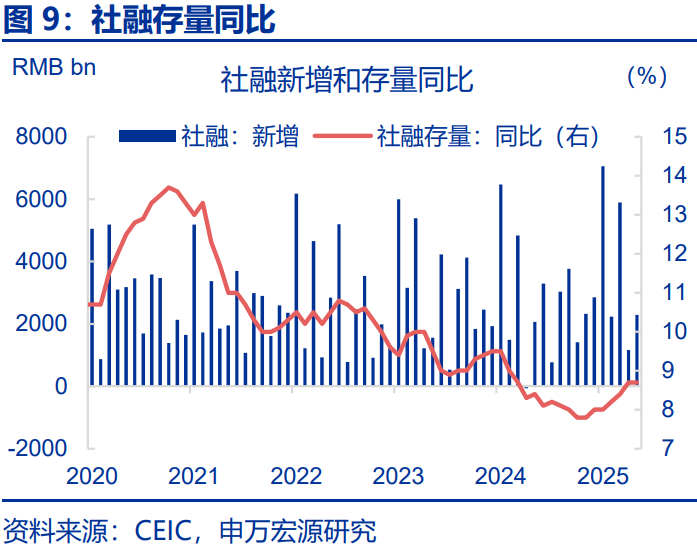

事件:6月13日,央行公佈2025年5月中國金融數據,信貸餘額同比下行0.1個百分點至7.1%,社融存量同比持平於至8.7%,M2同比下行0.1個百分點至7.9%。

核心觀點:隨後續政策性金融工具推出,信貸表現或趨於穩定持續走強。

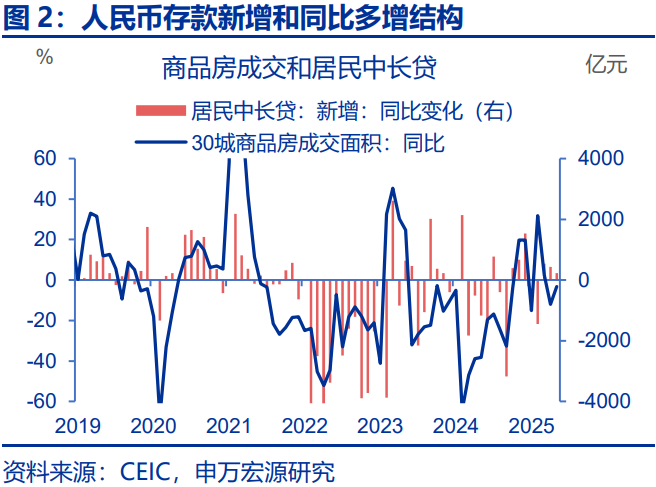

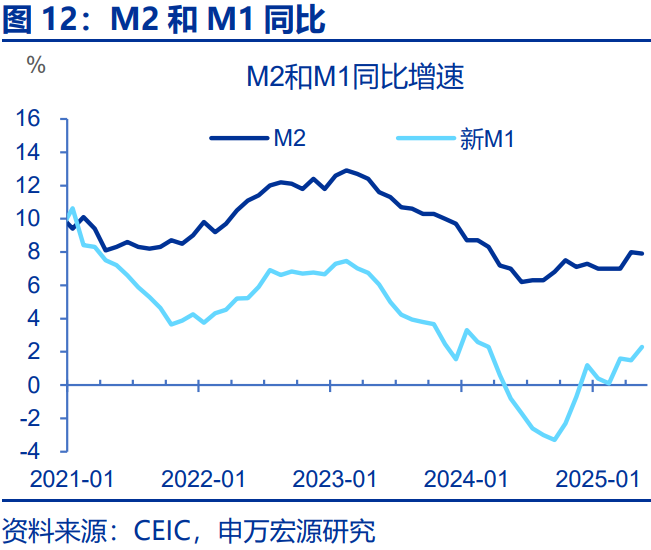

5 月金融數據中最突出的變化是 M1 增速回暖,主要原因或有兩點:其一,去年 “資金防空轉” 政策下的低基數效應;其二,房地產銷售邊際回暖帶動資金注入企業端。5月M1同比回升0.8個百分點,一方面源於去年“資金防空轉”治理,使企業活期存款基數快速下降;另一方面,5月商品房成交同比降幅收窄,部分資金轉化爲企業活期存款。

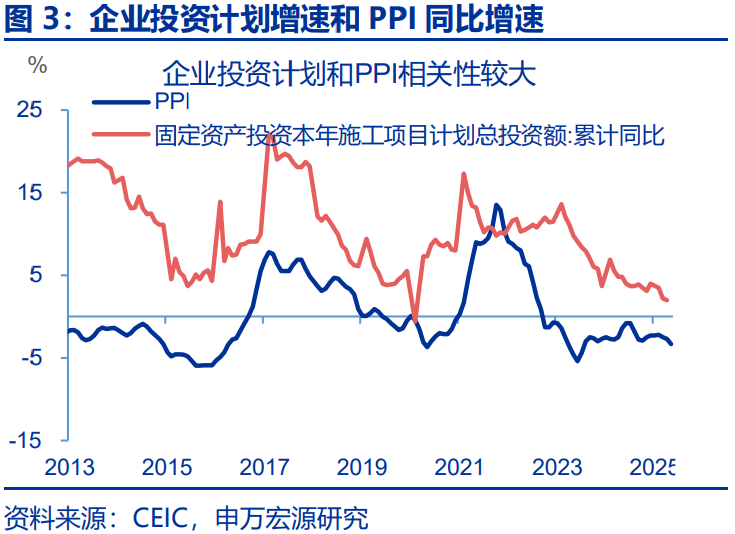

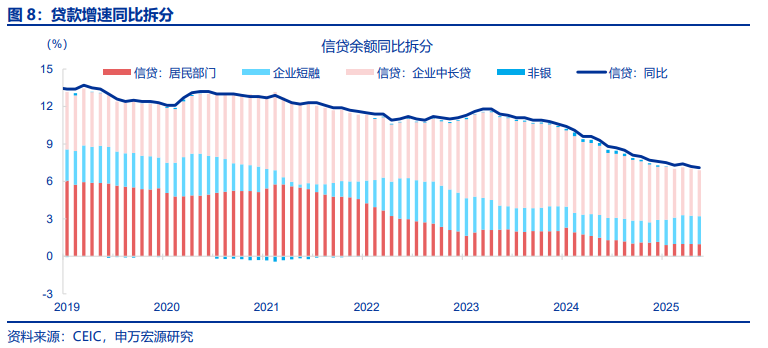

信貸持續性偏弱主要歸因於企業部門,企業中長期貸款已連續兩個月同比少增超1500億元,這與PPI同比降幅擴大、企業未來預期不確定性仍存密切相關。企業投資計劃與價格走勢緊密相連,5月PPI同比降幅擴大至-3.3%,這或許預示着企業投資計劃將進一步削減。同時,5月PMI中的企業生產經營預期指數爲也處於2024年10月以來的較低水平。

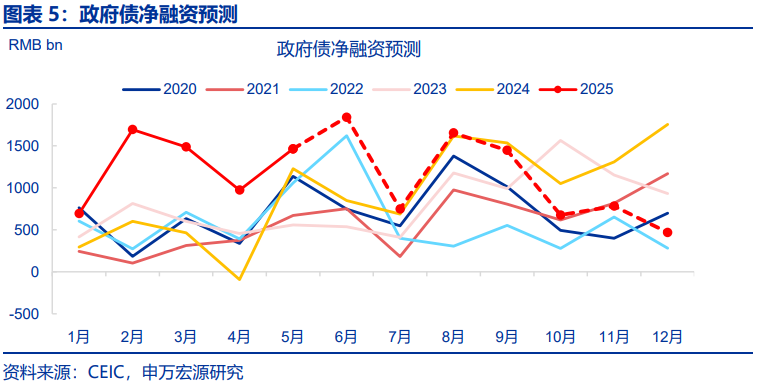

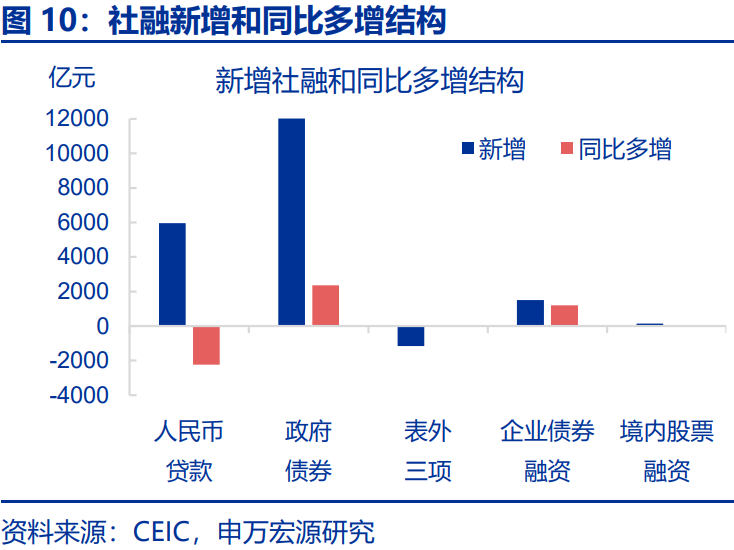

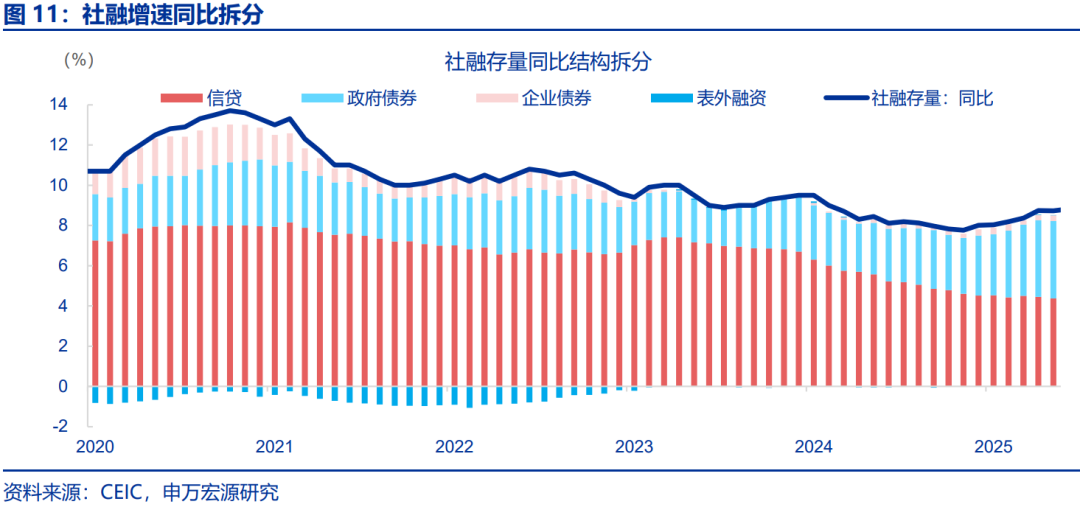

新增社會融資規模同比多增幅度收窄,主要是由於政府債淨融資的基數抬升,財政融資“前置”推動社融快速改善的階段可能已趨於結束。社融存量同比從2024年底的8.0%上升至8.7%,主因政府債淨融資“前置”。5月政府債淨融資維持高位,但同比增量收窄至2367億元。後續進入三季度,政府債淨融資基數保持高位,社融增速或更趨於平穩。

展望後市,貨幣政策或根據經濟金融情況,靈活把握政策實施的力度和節奏。6月以來,央行分別在6日和13日公佈買斷式逆回購,保證流動性充裕,加大對市場呵護力度。後續新型政策性金融工具的下達或將發揮穩定經濟效果,特別是考慮到其可用於補充項目資本金,有利於保持社融、M2增長同經濟增長、價格總水平預期目標相匹配。

常規跟蹤:M1同比回暖。

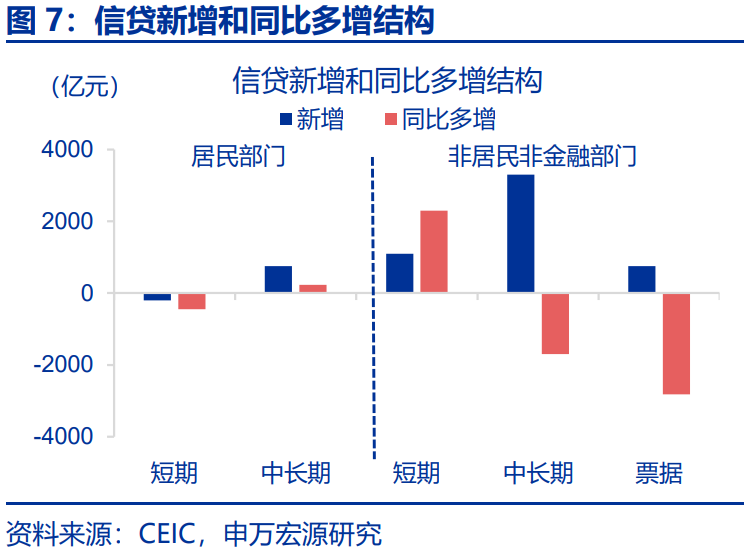

5月新增信貸6200億,同比少增3300億,拖累仍主要源於企業中長貸。居民部門貸款新增540億,同比少增217億,其中短貸減少208億,同比多減451億,中長貸新增746億,同比多增232億。企業部門方面,票據融資新增746億,同比少增2826億,短期貸款新增1100億,同比增加2300億。非銀貸款新增589億,同比多增226億。

5月新增社融22871億,同比多增2248億,主要源於政府債券。人民幣貸款新增5960億,同比少增2237億。政府債券新增14633億,同比多增2367億。企業債券新增1496億,同比多增1211億。委託貸款減少167億,同比多減158億,信託貸款新增173億,同比少增51億,未貼現匯票減少1162億,同比少減169億。

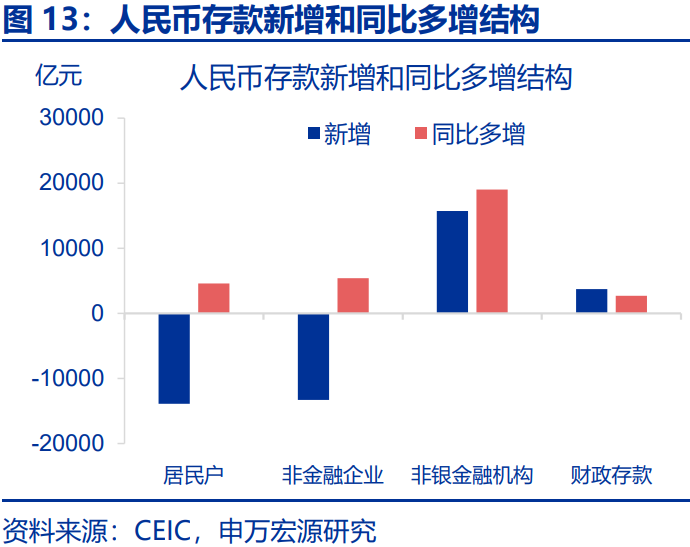

5月M2同比下行0.1個百分點至7.9%,新口徑M1同比上行0.8個百分點至2.3%。居民存款新增4700億,同比多增500億,企業存款減少4176億,同比少減3824億,財政存款新增8800億,同比多增1167億,非銀存款新增11900億,同比多增300億。

報告正文

6月13日,央行公佈2025年5月中國金融數據,信貸餘額同比下行0.1個百分點至7.1%,社融存量同比持平於至8.7%,M2同比下行0.1個百分點至7.9%。

1.核心觀點:政策性金融工具或穩定信貸表現

5月金融數據中最突出的變化是M1增速回暖,主要原因或有兩點:其一,去年“資金防空轉”政策下的低基數效應;其二,房地產銷售邊際回暖帶動資金注入企業端。5月M1同比回升0.8個百分點至2.3%,超過Wind統計的市場預期值1.8%。這一方面源於去年“資金防空轉”治理,致使企業活期存款同比增速快速下降(2024年5月同比下降3.4個百分點至-7.1%);另一方面,隨着央行調整LPR和住房公積金貸款利率,5月30城商品房成交面積同比降幅收窄8.8個百分點至-3.3%,居民中長期貸款新增746億元,同比多增232億元,部分資金轉化爲企業活期存款。

信貸持續性偏弱主要歸因於企業部門。其中,企業中長期貸款已連續兩個月同比少增超1500億元,這與PPI同比降幅擴大、企業未來預期不確定性仍存密切相關。企業固定資產投資計劃與價格走勢緊密相連,1-4月固定資產投資本年施工項目計劃總投資額累計同比已下降至2.0%,5月PPI同比降幅擴大至-3.3%,這或許預示着企業投資計劃將進一步削減。同時,價格走低也體現在企業預期中,5月PMI中的企業生產經營預期指數爲53.5,處於2024年10月以來的較低水平。

新增社會融資規模同比多增幅度收窄,主要是由於政府債淨融資的基數抬升,財政融資“前置”推動社融快速改善的階段可能已趨於結束。2025年1-4月,社會融資規模的存量增速經歷一輪快速上升,從2024年底的8.0%升至8.7%,主要原因是政府債淨融資“前置”。5月政府債淨融資依然維持高位,新增政府債券14633億元,但同比增量從4月的10666億元收窄至2367億元,這也使得社融存量同比未能進一步上升。後續進入三季度,政府債淨融資基數將持續處於高位,社融增速或更趨於平穩。

2.常規跟蹤:M1同比回暖

5月新增信貸6200億,同比少增3300億,拖累仍主要源於企業中長貸。拆分結構來看,居民部門貸款新增540億,同比少增217億,其中短貸減少208億,同比多減451億,中長貸新增746億,同比多增232億。企業部門方面,票據融資新增746億,同比少增2826億,短期貸款新增1100億,同比增加2300億。非銀貸款新增589億,同比多增226億。

5月新增社融22871億,同比多增2248億,主要源於政府債券。人民幣貸款新增5960億,同比少增2237億。政府債券新增14633億,同比多增2367億。企業債券新增1496億,同比多增1211億。委託貸款減少167億,同比多減158億,信託貸款新增173億,同比少增51億,未貼現匯票減少1162億,同比少減169億。

5月M2同比下行0.1個百分點至7.9%,新口徑M1同比上行0.8個百分點至2.3%。存款結構中,居民存款新增4700億,同比多增500億,企業存款減少4176億,同比少減3824億,財政存款新增8800億,同比多增1167億,非銀存款新增11900億,同比多增300億。

風險提示

本文來源:申萬宏源宏觀 ,原文標題:《M1增速緣何回升?——5月金融數據點評(申萬宏觀·趙偉團隊)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。