報告要點

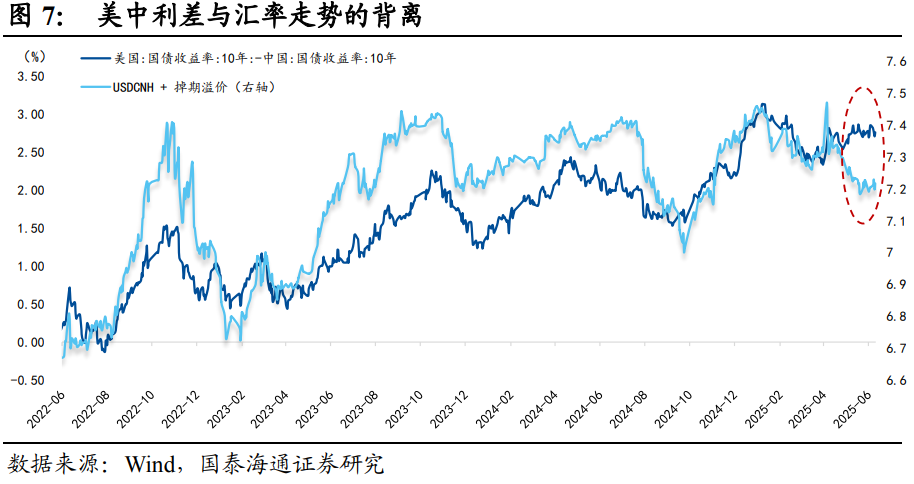

近期人民幣匯率與美中利差出現背離,本質在於:美債利率上行並非經濟強,而是信用弱。因此,人民幣受益於:1)美元資產信用折價,帶動企業結匯意願提升;2)高利率壓制信用擴張,美國衰退預期強化。未來人民幣匯率定價需要充分重視美元信用這個變量,弱美元環境也給國內流動性和政策空間帶來更大的冗餘度。

核心觀點

央行或許並非近期匯率升值的引導者。

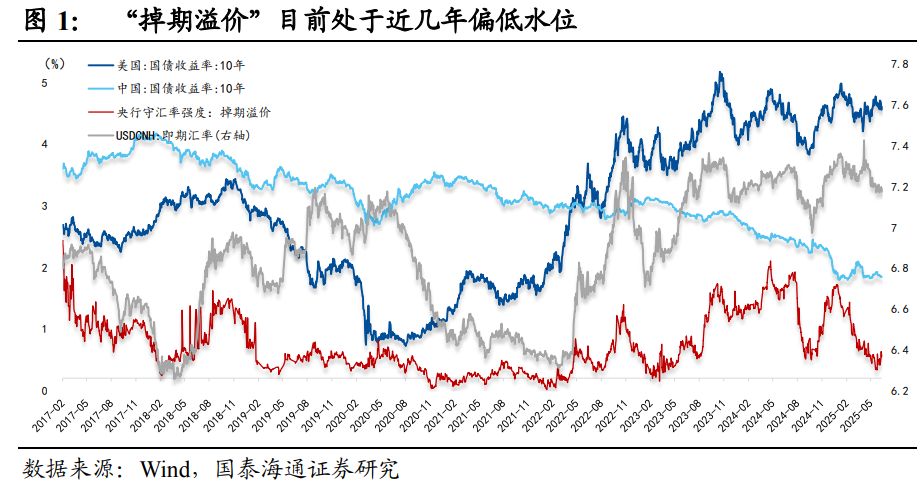

我們習慣於用“掉期溢價”(即:離岸市場與在岸市場的掉期點差)來跟蹤央行守匯率的態度,該指標反映了央行在充當人民幣遠期多頭的過程中,傾向於主動下調在岸市場的掉期點,與離岸市場形成一層溢價(我們稱爲“掉期溢價”)。

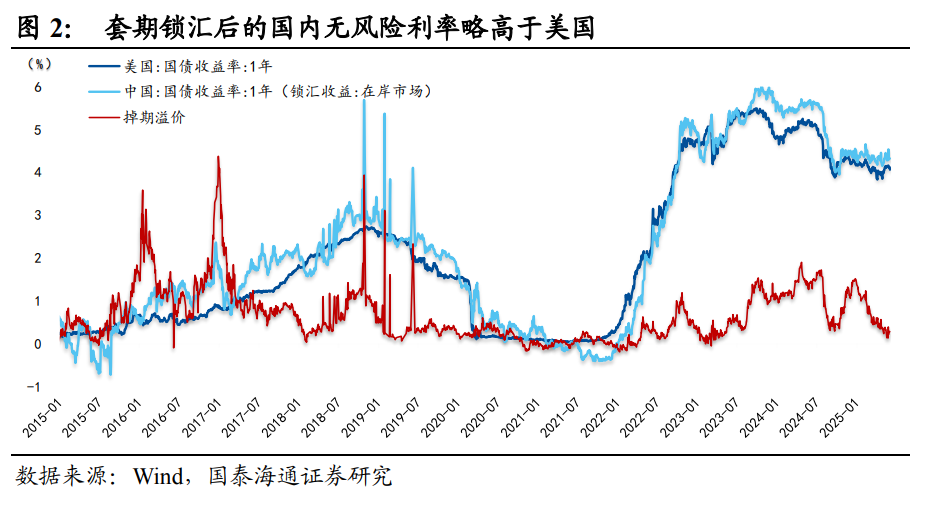

本質上是對於外資通過掉期交易購買人民幣資產的超額貼息,以保證套期鎖匯後的國內無風險收益率略高於美國。目前,該指標來到 2023 年初以來偏低水位(+200pips),說明在近期匯率升值的過程中,央行下調“掉期溢價”,來平滑匯率波動,而非主動引導升值。

國內投資者或許並非近期匯率升值的推動者。

由於居民部門換匯存在摩擦(額度限制),在貨幣市場難以充分表達觀點。因此,我們傾向於用黃金的購買力平價(上海金/倫敦金)來表達國內投資者對於人民幣匯率的預期。

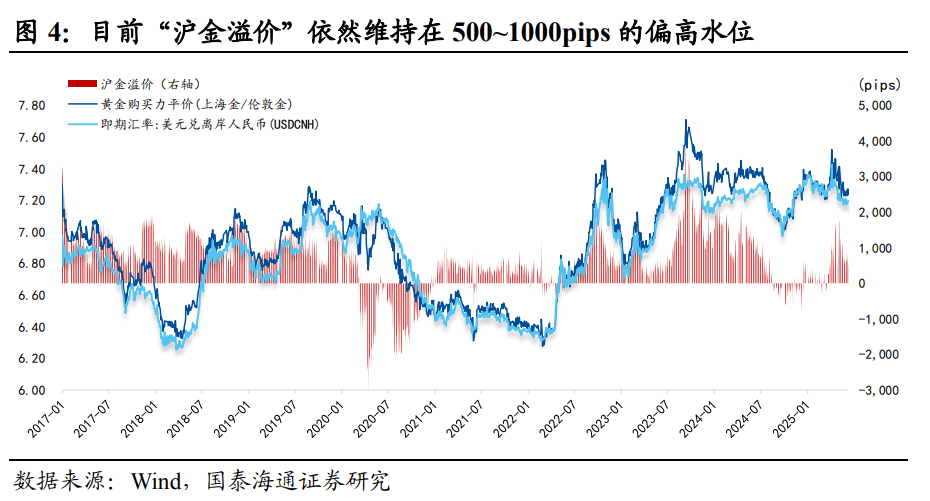

那麼,“滬金溢價”(上海金/倫敦金-匯率)也就是国内投资者对当前匯率水平的定价分歧,也反映資本外流的傾向;目前“滬金溢價”依然維持在 500~1000pips 的偏高水位,意味着国内投资者对当前匯率在 7.2 以內的認可度存在分歧,因此其并非近期匯率升值的主要推动者,更多表現在跟隨定價。

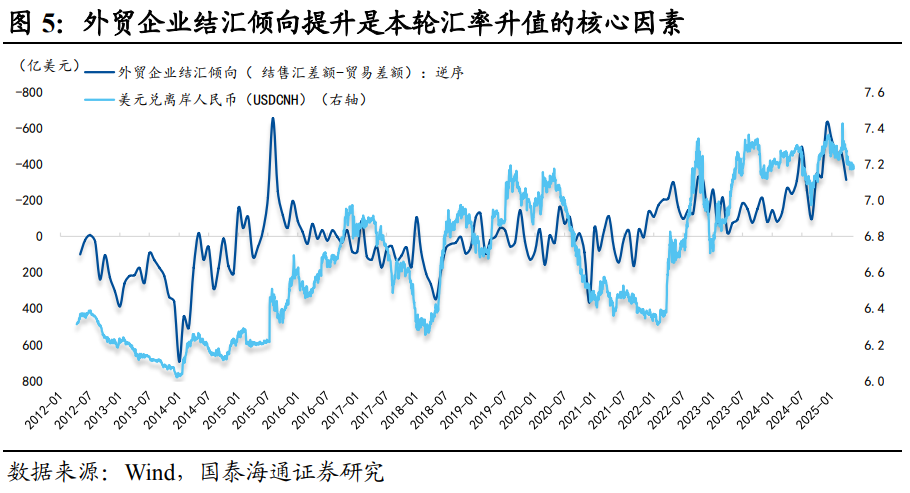

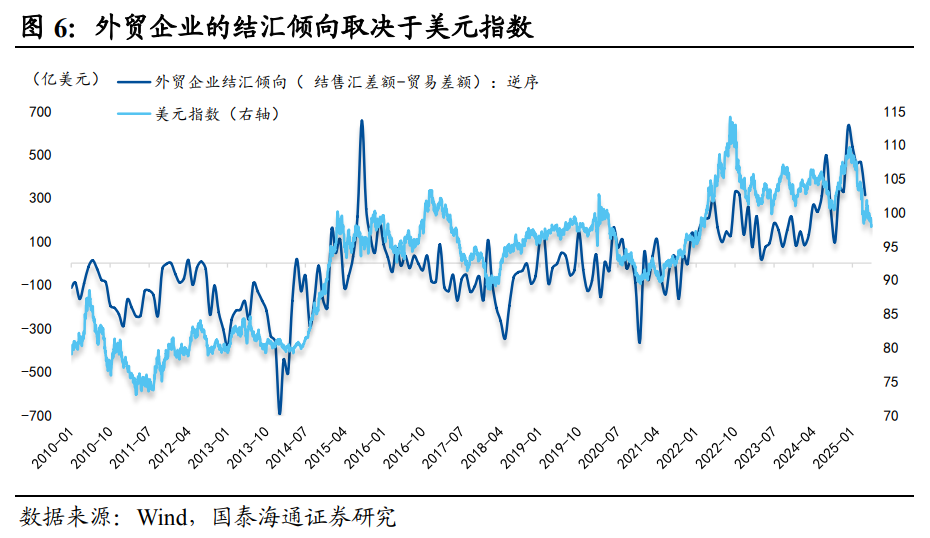

那麼,主導本輪匯率升值的核心因素是什麼?——外貿企業結匯。

我們採用“結售匯差額-貿易差額”來刻畫外貿企業的結匯傾向(類似結匯率), 簡單理解爲:外貿企業收入當中用於結匯的部分與總收入的差額,該指標越高,結匯傾向越強;

我們發現,企業結匯意願的低點是 2024 年 12 月,隨後持續回升(貿易摩擦僅是波動項,並未影響趨勢)。原因是,外貿企業結匯意願錨定的是美元指數,美元資產波動率的抬升(年初的美股、近期的美債)以及美元信用受損是推動外貿企業加速結匯的關鍵。

對人民幣匯率定價框架的再思考:美中利差與匯率走勢的背離

在近期人民幣匯率升值的過程中,美中利差卻在走擴,這在過去幾年並不常見。發生這一現象的本質原因在於:近期美債利率的上行並非經濟強,而是信用弱(美債遭到拋售)。

因此,對於人民幣而言,近期的美中利差走擴反而產生兩重利好:其一,美元資產信用折價(需要更高的利率來補償信用);其二,高利率壓制信用擴張(衰退預期強化和債務風險擔憂)。

也就是說,未來人民幣匯率定價框架需要充分重視美元信用這個變量,美中利差的指向意義不再像往常一樣有效,而弱美元的環境也給國內流動性和政策空間帶來更大的冗餘度。

報告正文

近期人民幣(兌美元)匯率相對強勢,而美中利差反而走擴,市場關心匯率定價邏輯以及央行行爲(是否主動引導)。本篇專題對此進行深入探討,並對匯率傳統定價框架裏面幾個反直覺問題進行剖析。

1. 匯率波動與央行態度

央行或許並非近期匯率升值的引導者。

我們習慣於用“掉期溢價”(即:離岸市場與在岸市場的掉期點差)來跟蹤央行守匯率的態度(圖 1),該指標反映了央行在充當人民幣遠期多頭的過程中,傾向於主動下調在岸市場的掉期點,與離岸市場形成一層溢價(我們稱爲“掉期溢價”)。

本質上是對於外資通過掉期交易購買人民幣資產的超額貼息,以保證套期鎖匯後的國內無風險利率略高於美國(以 1 年期短債爲例)(圖 2)。

目前,“掉期溢價”來到 2023 年初以來偏低水位(+200pips),說明在近期匯率升值的過程中,央行下調“掉期溢價”,來平滑匯率波動,避免升值過快,而非主動引導升值。

2. 滬金溢價與預期偏離

國內投資者或許並非近期匯率升值的主要推動者。

由於居民部門換匯存在摩擦(額度限制),在貨幣市場難以充分表達觀點。因此,我們傾向於用黃金的購買力平價(上海金/倫敦金)來表達國內投資者對於人民幣匯率的預期。

那麼,“滬金溢價”也就是國內投資者對於當前匯率水平的定價分歧,也可以同步反映資本外流的傾向;

目前“滬金溢價”依然維持在 500~1000pips 的偏高水位,意味着國內投資者對當前匯率維持在 7.2 以內的認可度存在分歧,因此其並非近期匯率升值的主要推動者,更多表現在跟隨定價。

3. 企業行爲與升值預期

那麼,主導本輪匯率升值的核心因素是什麼?——外貿企業結匯。

我們採用“結售匯差額-貿易差額”來刻畫外貿企業的結匯傾向(類似結匯率),發現,該指標從年初以來就開始回升(貿易摩擦僅是波動項,並未影響趨勢);

原因在於,外貿企業結匯意願錨定的是美元指數(而非美中利差),美元資產波動率的抬升(年初的美股、近期的美債)以及美元信用受損是推動外貿企業加速結匯的關鍵。

4. 美中利差與匯率定價

對人民幣匯率定價框架的再思考:美中利差與匯率走勢的背離

在近期人民幣匯率升值的過程中,美中利差卻在走擴,這在過去幾年並不常見。發生這一現象的本質原因在於:近期美債利率的上行並非經濟強,而是信用弱(美債遭到拋售)。

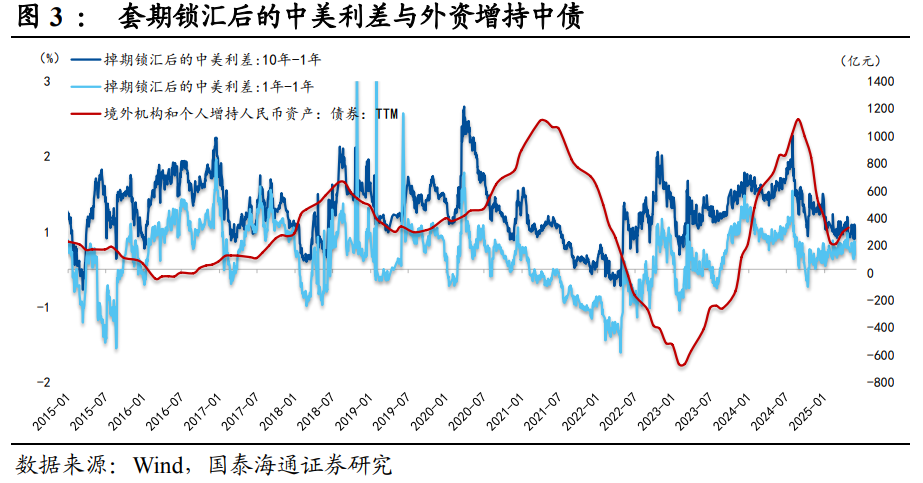

因此,對於人民幣而言,近期的美中利差走擴反而產生兩重利好:其一,美元資產信用折價(需要更高的利率來補償信用);其二,高利率壓制信用擴張(衰退預期強化和債務風險擔憂)(圖 8)。

也就是說,未來人民幣匯率定價框架需要充分重視美元信用這個變量,美中利差的指向意義不再像往常一樣有效,而弱美元的環境也給國內流動性和政策空間帶來更大的冗餘度。

本文作者:梁中華、韓朝輝,來源:國泰海通證券,原文標題:《人民幣匯率:“反直覺”的新範式》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。