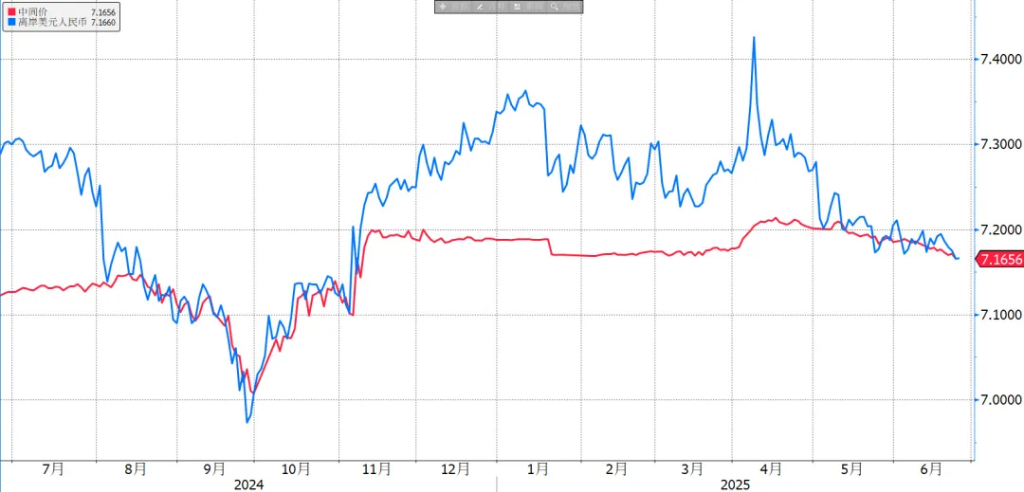

昨日中間價來到7.1656,創年內新低。如果仔細觀察,近兩個月中間價釋放升值壓力的意圖明顯。當隔夜美指上行時,其多數時間保持穩定(如6月23日僅象徵性上調15pips),而美指下行時則果斷下調。

圖:中間價與彭博預測點差

6月中旬後,中間價持續低於市場價,走出了清晰的下行通道。伴隨去美元化進程重啓,人民幣的升值空間或進一步打開。

圖:中間價連續下行(自5月9日)

外部環境:美指重回下行通道

特朗普宣佈以伊停火後,儘管雙方仍有零星衝突,但最終均選擇回到談判桌上來。

昨日以色列總理內塔尼亞胡確認停火生效,市場對霍爾木茲海峽封閉的最後擔憂盡散,原油價格連續兩日大跌。受油價影響最大的日元單日漲幅達300pips,帶動美指重回98關口下方。

圖:原油價格回到衝突開始前

而昨日鮑威爾在國會的證詞,爲降息預期添了一把火。他承認遲遲不降息的擔憂只在於關稅可能引發的物價上行,會破壞美聯儲連續多年壓制通脹的努力,一旦關稅對物價的影響在6月和7月的CPI中被證僞,不排除7月提前降息的可能。

聽證會結束後,年內的降息預期來到2.4次,到明年6月的總降息次數來到4.1次。橫亙在美元下行通道中的屏障,美元利率優勢正在消失。

圖:降息預期

內部需求:人民幣指數迴歸與結售匯缺口

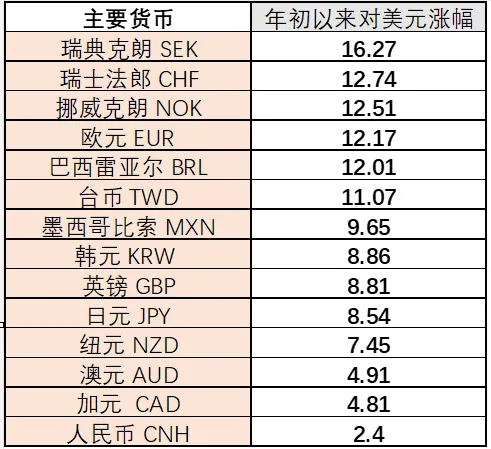

1. 人民幣指數持續偏低。儘管美元人民幣自4月高位下跌4%,但人民幣指數仍處於五年來的低位(93附近)。相對於其他非美貨幣,尤其是連續升值的亞系貨幣,人民幣指數有迴歸需求。

圖:今年以來主要貨幣對美元漲幅(%)

2.結售匯供需平衡或面臨變化。5月份,銀行結售匯順差繼續擴大。從港股分紅購匯需求看,6月份爲旺季且存在大額集中,7月份購匯持續但量能減小並轉分散,預計7月份後淨結匯壓力將放大。

從內外部環境均有利於人民幣升值,中間價引導下,不排除人民幣迎來補漲,預計下一支撐區間7.10-7.15,仍建議逢高鎖定結匯。

本文作者:李浩然,來源:早安匯市,原文標題:《中間價創新低之後》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。