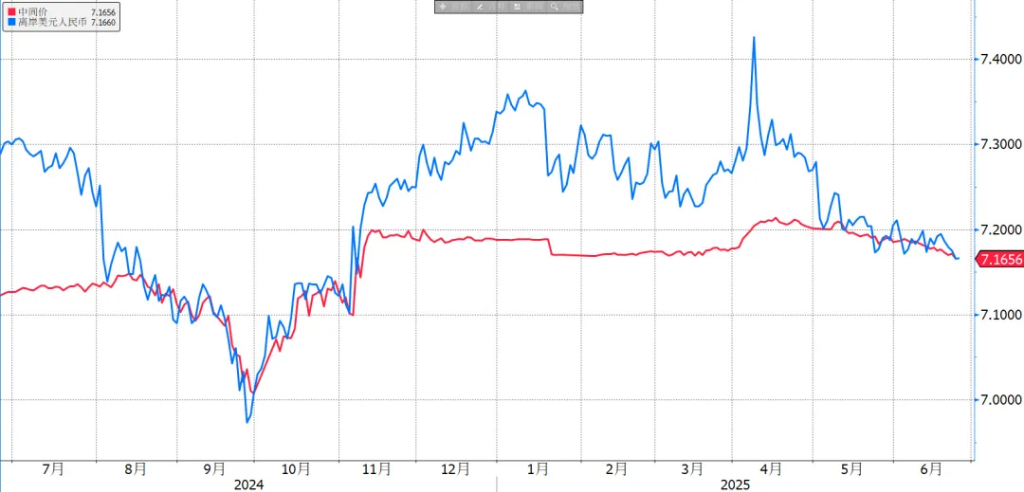

昨日中间价来到7.1656,创年内新低。如果仔细观察,近两个月中间价释放升值压力的意图明显。当隔夜美指上行时,其多数时间保持稳定(如6月23日仅象征性上调15pips),而美指下行时则果断下调。

图:中间价与彭博预测点差

6月中旬后,中间价持续低于市场价,走出了清晰的下行通道。伴随去美元化进程重启,人民币的升值空间或进一步打开。

图:中间价连续下行(自5月9日)

外部环境:美指重回下行通道

特朗普宣布以伊停火后,尽管双方仍有零星冲突,但最终均选择回到谈判桌上来。

昨日以色列总理内塔尼亚胡确认停火生效,市场对霍尔木兹海峡封闭的最后担忧尽散,原油价格连续两日大跌。受油价影响最大的日元单日涨幅达300pips,带动美指重回98关口下方。

图:原油价格回到冲突开始前

而昨日鲍威尔在国会的证词,为降息预期添了一把火。他承认迟迟不降息的担忧只在于关税可能引发的物价上行,会破坏美联储连续多年压制通胀的努力,一旦关税对物价的影响在6月和7月的CPI中被证伪,不排除7月提前降息的可能。

听证会结束后,年内的降息预期来到2.4次,到明年6月的总降息次数来到4.1次。横亘在美元下行通道中的屏障,美元利率优势正在消失。

图:降息预期

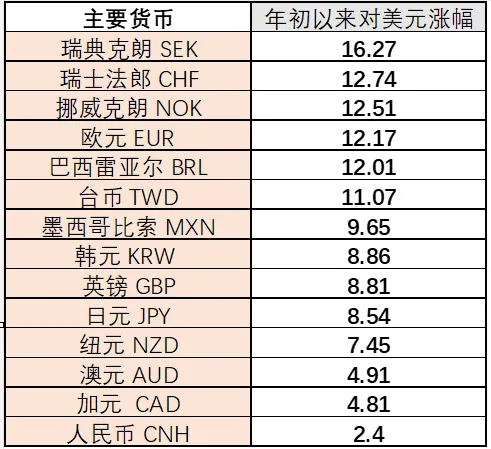

内部需求:人民币指数回归与结售汇缺口

1. 人民币指数持续偏低。尽管美元人民币自4月高位下跌4%,但人民币指数仍处于五年来的低位(93附近)。相对于其他非美货币,尤其是连续升值的亚系货币,人民币指数有回归需求。

图:今年以来主要货币对美元涨幅(%)

2.结售汇供需平衡或面临变化。5月份,银行结售汇顺差继续扩大。从港股分红购汇需求看,6月份为旺季且存在大额集中,7月份购汇持续但量能减小并转分散,预计7月份后净结汇压力将放大。

从内外部环境均有利于人民币升值,中间价引导下,不排除人民币迎来补涨,预计下一支撑区间7.10-7.15,仍建议逢高锁定结汇。

本文作者:李浩然,来源:早安汇市,原文标题:《中间价创新低之后》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。