今晚20:30即將公佈的美國6月非農就業數據備受全球市場矚目。昨夜ADP“小非農”爆冷,顯示勞動力市場的顯著疲軟。因此,數據再次變得重要,正成爲推動美聯儲提前採取降息行動的關鍵因素。

據媒體調查的普遍預計,6月非農就業數據將新增10.6萬人,低於5月的13.9萬人。失業率預計將從5月的4.2%小幅上升至 4.3%。

瑞銀在27日的研報中認爲,6月非農就業人數將僅增加10萬人,失業率將上升至4.3%,這將是2021年以來的最高水平;花旗銀行在同日發佈的研報中則更爲悲觀,預測6月非農就業僅增加 8.5萬個崗位,失業率將升至 4.4%。花旗分析師指出,非農就業增長已連續數月放緩並遭遇大幅下修,這一趨勢預計將在6月延續;高盛分析師則警告,如果數據低於6萬人,可能引發市場對“滯脹性衰退”的擔憂。

面對日益嚴峻的就業形勢,美聯儲的政策走向成爲各方關注的焦點。儘管美聯儲主席鮑威爾此前仍強調政策制定者可以保持耐心,但瑞銀和花旗的報告均指出,如果6月就業數據表現異常疲軟,美聯儲最早可能在7月便採取降息行動。

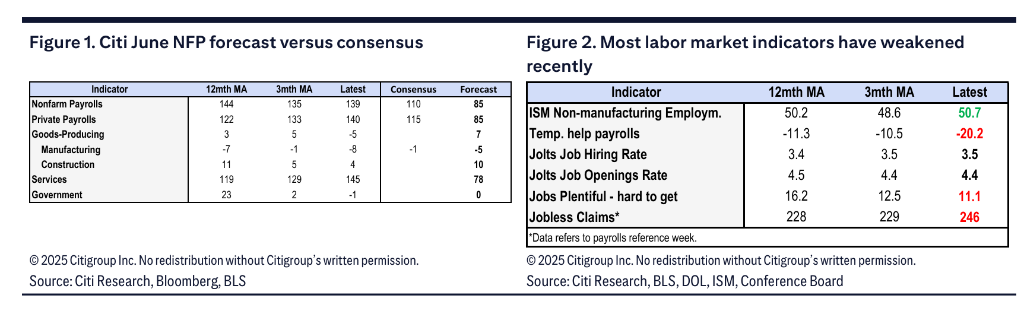

非農就業增長乏力,失業率或創2021年新高瑞銀集團預測,6月非農就業人數將僅增加10萬人,遠低於前四個月平均12.7萬人的增速。其中,私人部門預計增加9.5萬人,政府部門增加0.5萬人。值得注意的是,聯邦政府就業預計減少1萬人,主要受人員自然流失影響。

花旗銀行的預測則更爲悲觀,認爲6月非農就業將僅增加8.5萬個崗位,遠低於市場普遍預期的11萬個新增崗位。花旗分析師指出,非農就業增長已連續數月放緩並遭遇大幅下修,這一趨勢預計將在6月延續,且總體風險偏向下行。

在失業率方面,瑞銀預計將從5月的4.24%上升至4.28%,四捨五入後爲4.3%,這將是自2021年以來的最高水平。花旗則預測6月失業率將升至4.4%。兩家機構均認爲,儘管家庭調查就業人數預計可能出現反彈,但勞動力參與率的變化存在不確定性。

多項高頻指標顯示過去6至8周勞動力市場出現疲軟。其中,持續申請失業救濟人數在5月和6月調查參考周之間增加了6.7萬人,這通常與私人就業增長放緩密切相關。

花旗銀行也強調了招聘活動的顯著放緩。預計夏季招聘疲軟對季節性調整構成實質性阻力,因爲私人部門就業通常在6月增加約80萬個崗位。

儘管多數機構對6月非農數據持謹慎態度,但市場預期也存在一定分歧。摩根士丹利預計新增就業14萬人,主要受政府招聘重新加速推動。高盛則預計數據將低於市場預期的8.5萬人,其主要理由是:約35萬委內瑞拉移民的臨時保護身份在5月中旬終止,預計這將拖累就業2.5萬人;此外,聯邦政府就業崗位預計將減少1.5萬個。

目前,分析師對6月非農新增就業的預期區間在7萬至16萬人之間。值得注意的是,週三公佈的ADP私人就業數據“爆冷”,錄得負3.3萬人,但分析師普遍認爲該數據對非農就業的預測價值有限。

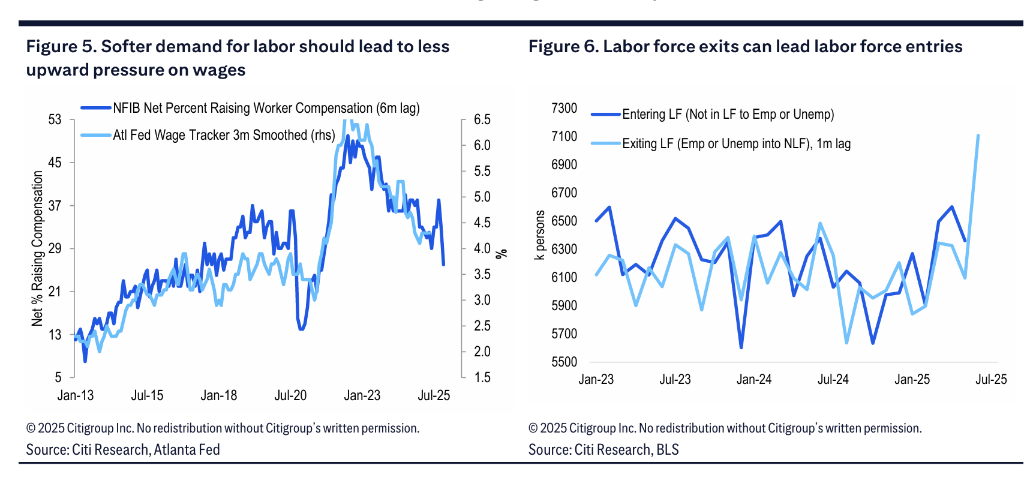

薪資增長壓力減輕,移民政策影響尚存不確定性在薪資增長方面,花旗預計6月平均時薪環比增幅將從5月的0.4%進一步放緩至0.2%。這部分可能反映了在5月表現特別疲軟的信息和貿易服務等部門工作時間的反彈。勞動力需求疲軟對薪資增長的下行影響預計將超過勞動力供給減少的上行壓力。來自全國獨立企業聯合會調查等薪資增長趨勢的領先指標表明,今年整體薪資將進一步放緩。

值得關注的是,花旗分析師指出,移民政策變化可能從6月開始對就業數據產生更明顯影響。5月下旬,兩項法院命令支持特朗普政府撤銷部分近期移民臨時工作許可的能力。這些命令影響數十萬近期移民,但政策變化對就業數據測量的時間和規模都存在很大不確定性。

此外,多個部門的需求疲軟表明就業面臨根本性下行風險,例如可能受移民變化影響的建築業和休閒服務業,以及持續下降的住房建設和疲軟的旅遊需求。

據高盛的Cullen Morgan表示,市場對非農後標普500指數的預期波動幅度是上下0.67%,這是自2024年12月以來的最低水平。

高盛分析師Vickie Chang表示:

“我們的增長基準分析表明,市場定價的增長預期比我們的一年前瞻望更爲樂觀,但如果市場更多地向2026年的增長預期定價,可能還有一些上行空間。但只要市場能夠繼續看穿短期經濟疲軟,市場看起來也不會過度容易受到增長失望情緒的影響。”

高盛分析師Ryan Hammond表示:

“一個強勁的非農就業數據可能會支撐股價上漲,因爲關稅帶來的最糟糕的經濟增長影響已經逐漸被市場消化,但這種上漲可能主要由市場中的落後板塊引領。

另一方面,鑑於當前市場波動性較低,一個疲弱的非農就業數據可能會考驗投資者專注於未來增長前景的能力,尤其是考慮到市場領先板塊的估值已經處於高位。”

高盛分析師Shawn Tuteja表示:

“我認爲市場觸發‘增長恐慌’交易的門檻是非農就業人數低於6萬,尤其是如果利率市場並未因此迫使美聯儲在7月更快行動(屆時需等到9月纔有下一次FOMC會議——我們仍記得美聯儲7月按兵不動後,疲软数据引发的增長恐慌行情)。”

高盛分析師Joe Clyne表示:

“讀數過熱或過冷都可能導致市場壓力,因爲熱門讀數會使降息成爲可能,而低讀數可能預示着對經濟狀況的進一步擔憂。”

美聯儲政策展望:9月降息概率增加,7月降息可能性不容忽視就業數據將爲美聯儲政策決策提供重要參考。市場目前定價年底前降息66個基點,完全定價兩次25個基點降息,第三次降息概率爲64%。

瑞銀集團維持美聯儲在9月開始降息的預期,預計全年累計降息100個基點,高於美聯儲參與者預期的50個基點。瑞銀認爲,如果6月就業增長相當疲軟,或私人就業3個月移動平均值修正至每月低於10萬人,7月降息的可能性將顯著上升。

花旗銀行的預測與瑞銀相似,預計美聯儲將在9月重啓降息週期,到明年3月累計降息125個基點,爲面臨招聘困難和需求疲軟雙重壓力的美國勞動力市場提供政策支持。花旗認爲,6月就業報告將進一步鞏固美聯儲官員在7月會議上更明確的鴿派轉向。如果失業率升幅更大(至4.5%或更高),可能足以促使美聯儲在7月再次降息。即使失業率如預期上升,市場對7月降息可能性的關注仍將增加。此外,如果6月核心通脹特別疲軟(再次環比增長0.1%或甚至“疲軟”的0.2%)也可能說服官員在7月降息。

美聯儲主席鮑威爾在本週的國會證詞中重申,政策處於良好位置,委員會有時間等待觀察關稅的影響。儘管理事沃勒和監管副主席鮑曼最近暗示可能在7月降息,但鮑威爾繼續強調政策制定者可以保持耐心的立場。

然而,面對日益顯現的勞動力市場疲軟跡象,美聯儲的耐心可能正受到考驗。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。