嘉能可传递给投资者和业界的信息十分明确和坚定:若您寻求铜资源,这里便是您应当莅临之地。

最近,嘉能可发布了最新的铜产量预测,承诺到2029年铜产量年均增长9.4%,达到110万吨,并计划到2035年增至160万吨,目标是成为全球最大的铜生产商之一。这一目标远超市场预期,与力拓集团(Rio Tinto)的谨慎增长计划形成鲜明对比。

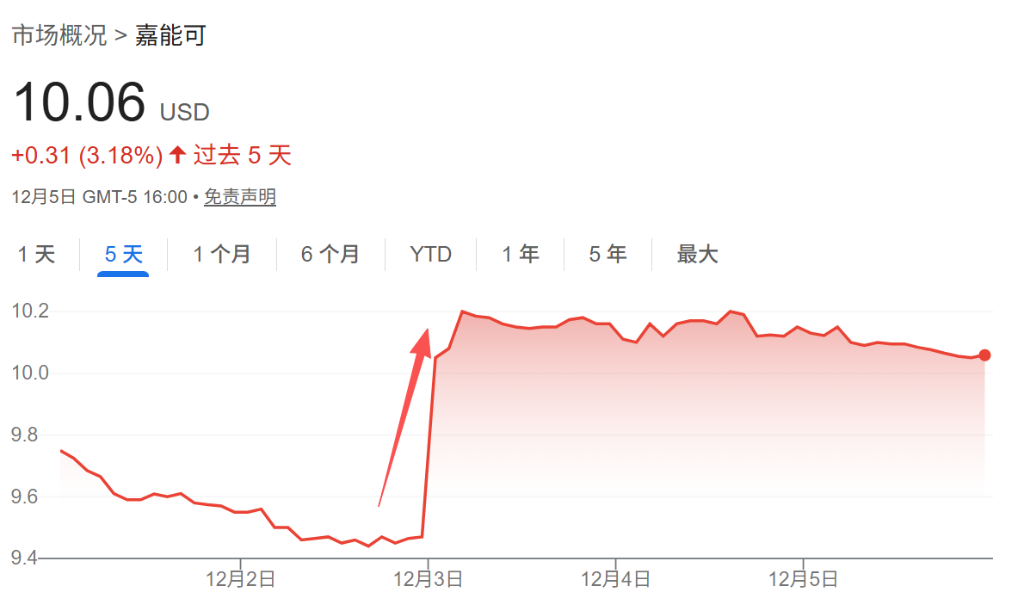

这一大胆的声明迅速获得了市场的积极响应。嘉能可股价在公告当天上涨了6%,市值增至450亿英镑,比六个月前高出约30%。更引人注目的是,以明年预期收益计算,嘉能可的估值已经超过了力拓和必和必拓(BHP),显示出投资者对其未来前景的肯定。

然而,市场普遍认为,这份看似专注于生产的计划,其战略意义远超运营本身。对于一家在并购领域有着辉煌战绩的公司来说,这份增长蓝图更像是一个强有力的谈判工具。它向整个行业宣告,无论通过合作还是收购,嘉能可都将是未来铜资源整合中不可或缺的核心角色。

在应对市场对铜的需求上,矿业巨头们展现了不同的策略。力拓集团在其资本市场日上重申了到2030年年均增产3%的稳健目标,但同时预计其明年的铜产量将比分析师的预期低5%。

相比之下,嘉能可的计划则更为激进。尽管削减了短期产量目标,但其长期愿景——到2029年产量翻倍,远期成为全球最大生产商——无疑为市场注入了一剂强心针。这种战略上的巨大反差,凸显了嘉能可希望在铜市场占据主导地位的决心。

嘉能可的增长计划主要依赖于扩建现有矿山,并辅以一个新项目。对于一家以收购和交易能力而非从零开发矿山著称的公司而言,这种方式更易于管理和实现。

更重要的是,嘉能可已拥有一个优质的资产组合,包括在智利Collahuasi铜矿中持有的44%股份,以及在秘鲁Antamina矿中持有的34%股份,其合作伙伴不乏英美资源集团(Anglo American)、必和必拓和泰克资源(Teck Resources)等行业巨擘。

这些蓝筹资产不仅是其增长计划的基石,更是其在未来并购谈判中的重要筹码。正如《金融时报》分析指出,嘉能可能否完全实现其内部增长目标,可能不如“兜售梦想”本身重要。其资产和增长前景,极大地增强了它在并购牌桌上的话语权。

嘉能可一直是矿业领域最执着的“追求者”,其并购历史丰富但并非一帆风顺。该公司在并购游戏中经验老道,且从不畏惧发起大规模交易。

回顾其近年来的动作:2022年,嘉能可曾提出与必和必拓合并;2023年,在对泰克资源发起230亿美元的敌意收购失败后,最终成功收购了其炼钢煤业务;去年,公司曾考虑竞购英美资源集团;而在2024年10月,还曾就合并可能性试探过力拓集团。这一系列举动表明,并购整合深植于嘉能可的基因之中。

嘉能可的“铜矿故事”显然已经说服了投资者。其股价周三大幅上涨,市值在过去六个月内增长了近三分之一,完全扭转了今年早些时候的颓势。估值溢价的出现,意味着市场愿意为其未来的增长和并购潜力支付更高的价格。

谈判的艺术在于拥有备选方案。嘉能可本周的铜产量“盛宴”看起来极具战略性。它向投资者和同行传递的信息清晰而有力:若您寻求铜资源,这里便是您应当莅临之地。这既是一份增长宣言,也是一封发往整个行业的并购战书。