本周五,彭博大宗商品指数(BCOM)将开始其年度再平衡,预计白银将遭遇大规模的抛售。德意志银行和TD Securities预测,在接下来的两周内,市场上将出现高达77亿美元的白银卖单,占COMEX白银市场未平仓合约总量的13%,这可能导致银价出现显著的回调。

根据彭博的数据,此次再平衡将黄金的权重从20.4%降低到14.9%,白银的权重同样面临减少。德意志银行的分析师Michael Hsueh表示,以未平仓合约规模来衡量,白银将承受最大的再平衡抛售压力,其次是铝和黄金。再平衡期将从1月9日开始,持续至1月15日。

TD Securities的分析师Daniel Ghali警告说,最大的白银ETF的交易量已经达到了历史上市场顶部时才出现的极端水平,溢价处于历史高位,显示出散户投资者的投机热情。他认为,白银近期的快速上涨“类似于一场爆仓的套利交易,接下来将是大宗商品周期中常见的剧烈重新定价”。

高盛则从供需角度提出了不同的看法,认为伦敦市场的流动性才是影响白银价格的关键。该行的分析师Lina Thomas预计,只要伦敦的库存紧张状况没有缓解,极端的价格波动将持续存在。

彭博大宗商品指数采用年度再平衡机制,权重的计算基于三分之二的交易量和三分之一的全球产量,并在商品、板块和组别层面设置权重上限。根据指数规则,单一商品的权重不得超过15%,以保持多元化。

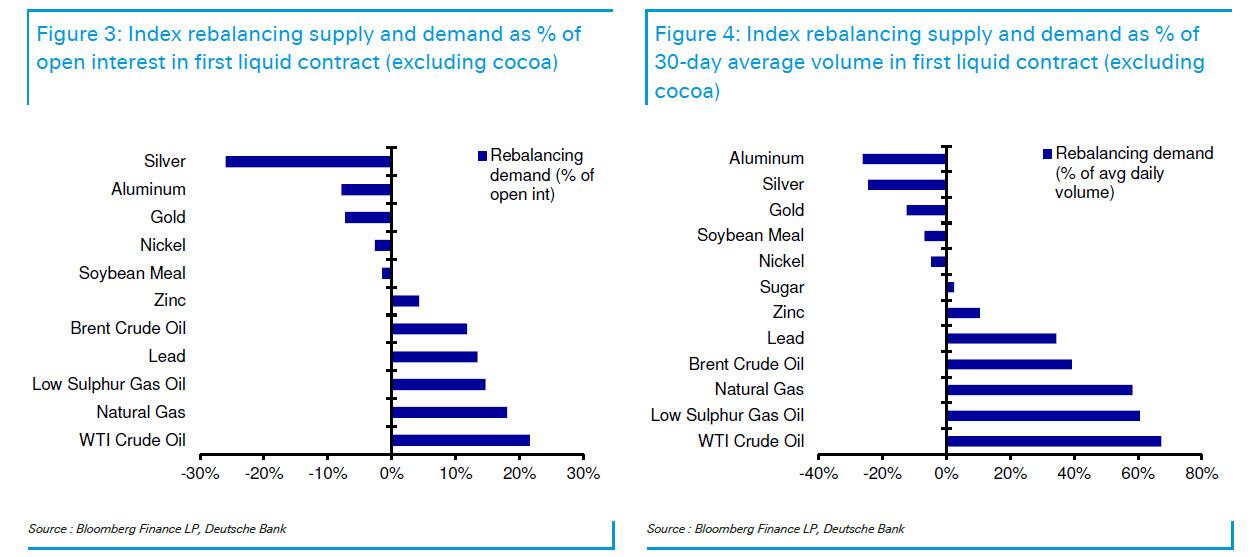

德意志银行的分析显示,黄金权重的大幅下调正好触及了这一上限规定。以未平仓合约规模来衡量,再平衡期间抛售压力最大的商品依次为白银、铝和黄金;以日均交易量来衡量,则依次为铝、白银和黄金。

德银的分析师Michael Hsueh估计,240万盎司的黄金抛售可能导致金价下跌2.5%-3.0%,具体取决于所采用的ETF敏感度模型和时间窗口。他回顾了过去五年的指数再平衡事件,发现2021-2024年间,重大权重变化与价格走势方向一致,但2025年黄金权重下调却伴随着金价上涨。

此次再平衡对贵金属产生了负面影响,但对原油则是有利的。再平衡需求最大的商品依次为WTI原油、天然气和低硫柴油。

TD Securities的Daniel Ghali在12月31日的报告中指出,最大的白银ETF的交易量已经达到了极端水平,仅在市场顶部时才出现过类似情况。该产品相对资产净值(NAV)的溢价处于历史高位,显示出散户投资者的投机热情,同时也凸显了流动性限制。

Ghali强调,自11月以来,白银的“魔鬼式吹顶”并不是需求、供应或基本面的反映。他预计,未来两周内COMEX白银市场13%的未平仓合约将被抛售,在持续的流动性真空下导致价格大幅重新定价。

这77亿美元的卖盘及相关交易活动将来自广泛的大宗商品指数再平衡,其交易量可能远超此前最大白银ETF创下的极端水平。

高盛的分析师Lina Thomas从供需结构角度提出了不同视角。她预计极端价格波动——无论上涨还是下跌——都将持续,建议风险厌恶型客户保持谨慎。

Thomas指出,近期价格走势在方向上确实反映了美联储降息和潜在“多元化”主题下的私人投资者资金流入,但伦敦市场的流动性挤压放大了这些波动,伦敦是白银基准价格的设定地。

围绕美国贸易政策的投机——白银被列入关键矿产清单,理论上可能面临高达50%的关税(尽管2025年4月获得豁免)——促使市场参与者在2025年早些时候将金属预先运入美国,导致伦敦库存流出,可用流通量减少。随着白银ETF需求快速上升吸收更多实物白银,伦敦市场暂时出现可交割白银短缺。

为应对伦敦市场的暂时性短缺,交易商转向租赁市场,实物白银持有者以收费方式出借白银。白银借贷成本(租赁利率)急剧飙升,显示近期紧张局面。

高盛的数据显示,较低的库存为挤压创造了条件,当投资者资金流吸收伦敦金库中的剩余金属时,涨势加速,而当紧张局面缓解时则急剧反转。通常情况下,每周1000吨的白银净需求推动价格上涨约2%,但在紧张局面下,这一敏感度已飙升至7%(反之亦然)。

Thomas认为,只要白银在美国的错配局面持续,伦敦流动性未能通过其他地区的白银得到恢复,如果投资者热情持续,价格可能进一步上涨。ETF持仓量仍低于2021年峰值,在美联储降息和潜在“多元化”主题下可能进一步上升。COMEX的净管理资金头寸低于历史平均水平,表明尽管2025年涨幅达138%,投资者需求并未过度扩张。

但高盛警告,如果伦敦流动性得到恢复,白银价格的下行风险显著。例如,如果目前滞留在美国的白银回流伦敦,可能缓解伦敦紧张局面并推动价格回调。

高盛认为美国对白银征收关税的可能性仍然较低,因此政策明确可能触发部分金属从美国回流,缓解伦敦紧张局面并推动价格回调。不过,尽管去年8月明确声明黄金豁免美国关税,但大部分黄金仍留在纽约COMEX金库,反映出挥之不去的政策尾部风险。如果白银遵循同样模式,大部分白银可能继续留在纽约COMEX金库,即使在美国白银关税问题得到明确声明后,极端价格波动仍可能持续。