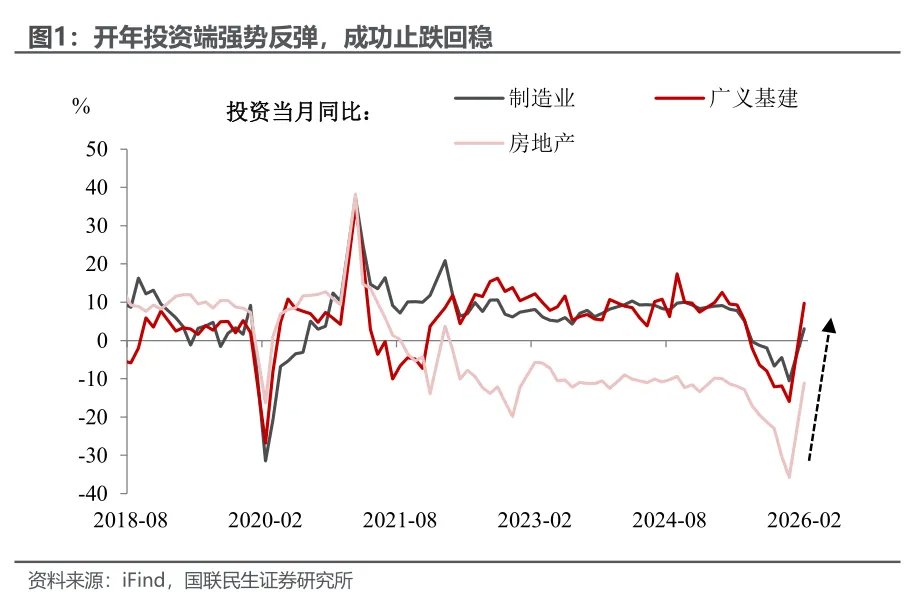

开年经济呈现“工业旺、投资进、消费稳”的运行格局。考虑到开年出口的“闪耀”与史上最长春节假期的双重加持,工业生产的“旺”与消费的“稳”尚在意料之中。真正超出预期的是投资——从去年的负增长区间强势反弹、成功转正,成为开年数据中最值得关注的亮点。

为何投资(尤其是基建)能成功止跌回稳?我们认为这既在意料之外,也在情理之中,主要有三方面原因:

一是口径调整,还原基建“全貌”。统计局官方将公布口径由“狭义基建”(不含电力、热力、燃气及水生产和供应业)调整为“广义基建”(含上述领域),更全面地展现了基建投资的真实图景;

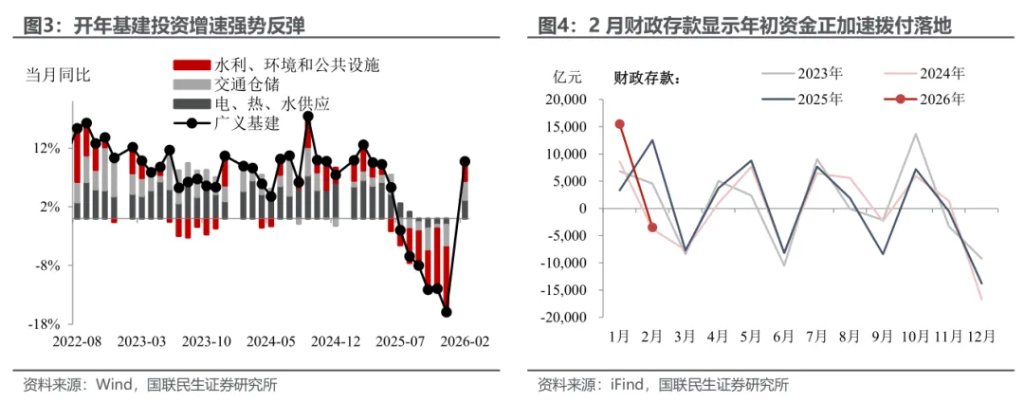

二是财政发力,资金拨付提速。口径虽变,但基建“开门红”的成色未减,背后离不开财政支出的发力——2月财政存款减少3500亿元,同比少增约1.6万亿元,表明年初财政资金正加速拨付落地,加力对基建项目的支持;

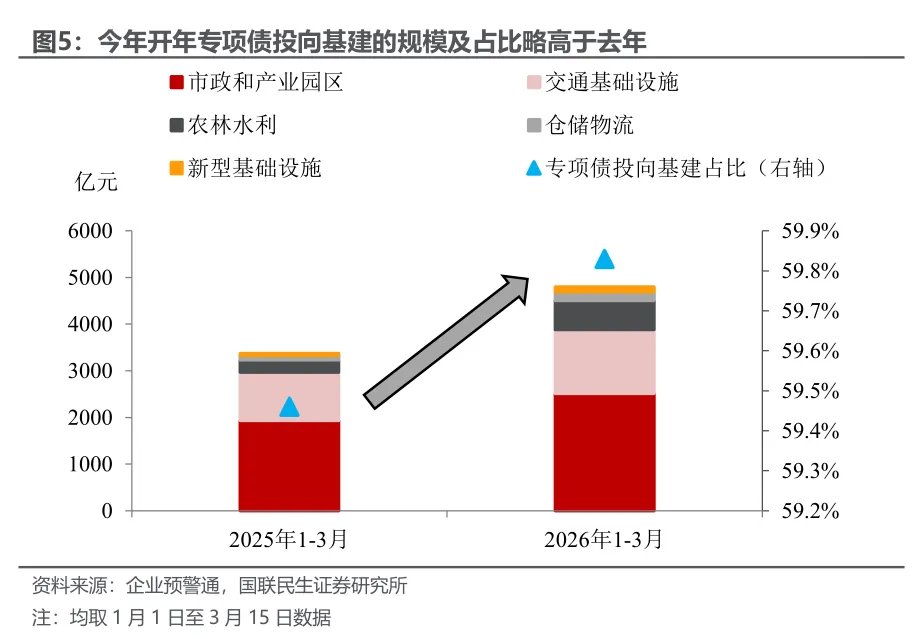

三是专项债加码,投向基建增量。开年以来新增专项债投向基建的占比及规模也高于去年,为基建投资注入强劲动能。部分去年储备的项目资金集中在新年投放,也助推了年初投资的“开门红”。

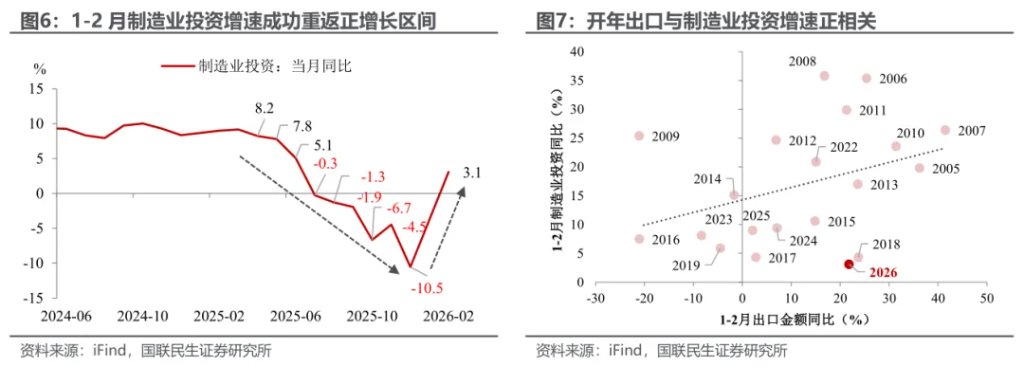

制造业:不甘落后,开年出口的“强”注入正向动能。开年制造业投资同样释放出积极信号——1-2月同比增速录得3.1%,成功告别2025年4月“对等关税”以来的整体下行通道,从负增长区间强势反弹、重回正增长。这一回升实则与开年出口的“闪耀”不谋而合:历史经验表明,开年出口强劲的年份,其制造业投资增速往往表现也不会差。

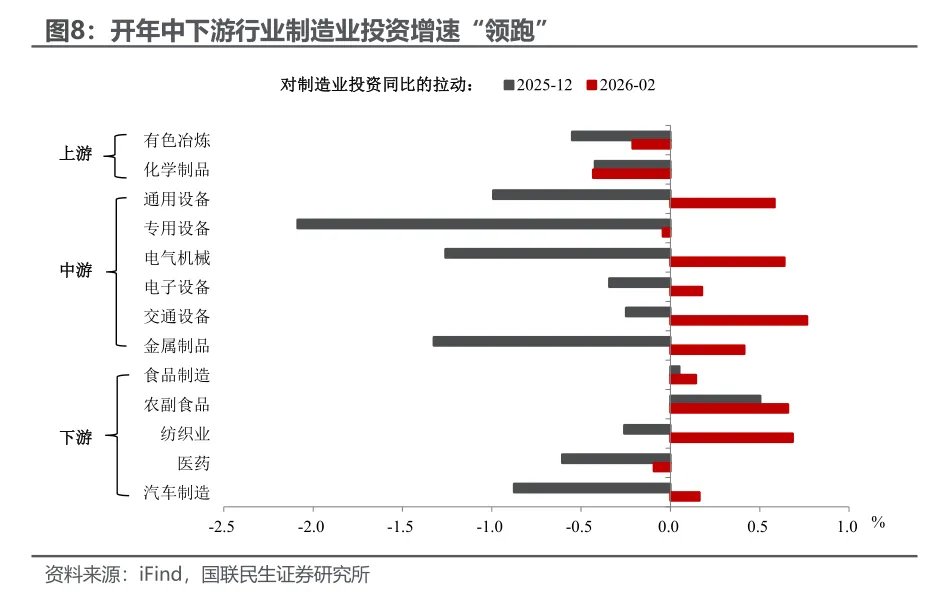

聚焦于具体行业来看,开年制造业投资的“领跑者”主要集中在中下游行业。1-2月,交通运输设备、电气机械、通用设备等行业投资增速位居前列,而有色、化学制品等上游行业投资增速则普遍仍在负增长区间徘徊。这一分化格局也折射出外需回暖对中下游制造业的传导效应。

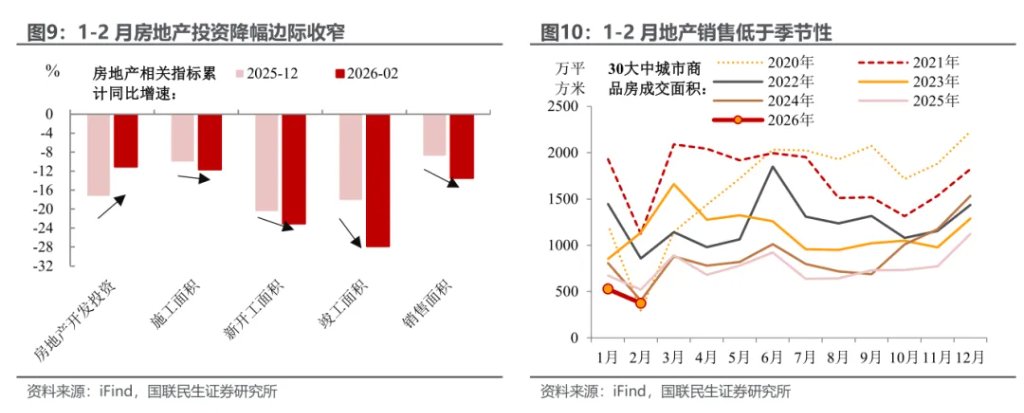

地产:相较之下略显逊色,不过基数压力缓解下投资跌幅收窄。1-2月房地产开发投资累计同比增速收窄至-11.1%(前值-17.2%),主要受高基数扰动因素消退的影响。但从需求端来看,1-2月商品房成交面积仍显著低于季节性水平,销售增速延续下行,房地产市场尚未出现明确企稳信号。

展望后续,作为“十五五”开局之年,稳地产、防风险、促转型仍是政策重要导向。随着上海率先推出地产政策组合拳,预计核心一二线城市有望跟进优化调整。在稳定市场预期的同时,政策将兼顾供给侧优化,推动房地产业向新模式平稳过渡、实现高质量发展。

工业:生产缘何跑出加速度?在“十五五”开局之年“开门红”的预期下,今年工业生产进度偏快。1—2月规模以上工业增加值累计同比增长6.3%,略高于2015年以来(剔除2020-2021年特殊年份)6.0%的历史同期平均水平。

值得关注的是,高技术产业表现尤为亮眼,增速显著领先整体工业,成为开年生产提速的重要支撑,体现了新质生产力培育的早期成效。

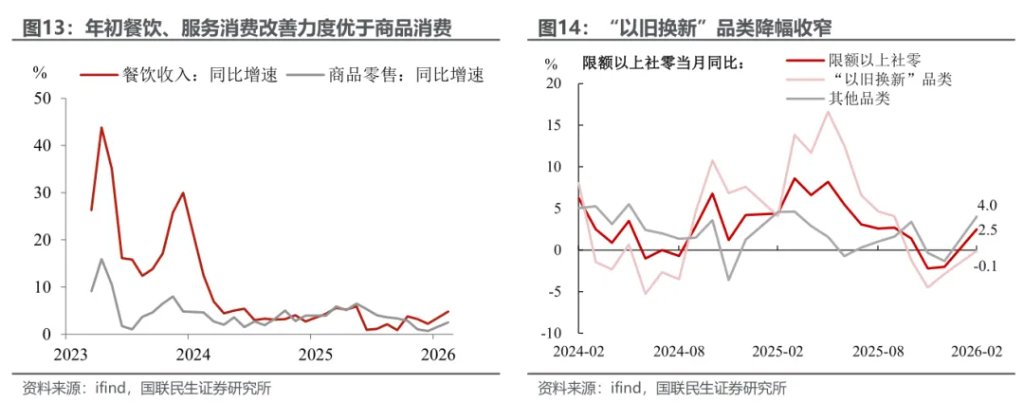

消费:复苏节奏分化,服务消费成最大亮点。一方面,假期时长增加有效提振餐饮、旅游等服务消费,1-2月餐饮、服务零售额同比增速分别回升至4.8%、5.6%,服务消费增速整体优于商品消费表现,成为年初消费修复的关键支撑。另一方面,受春节消费带动,食品饮料、纺服、珠宝首饰等日用品消费增速显著回升。

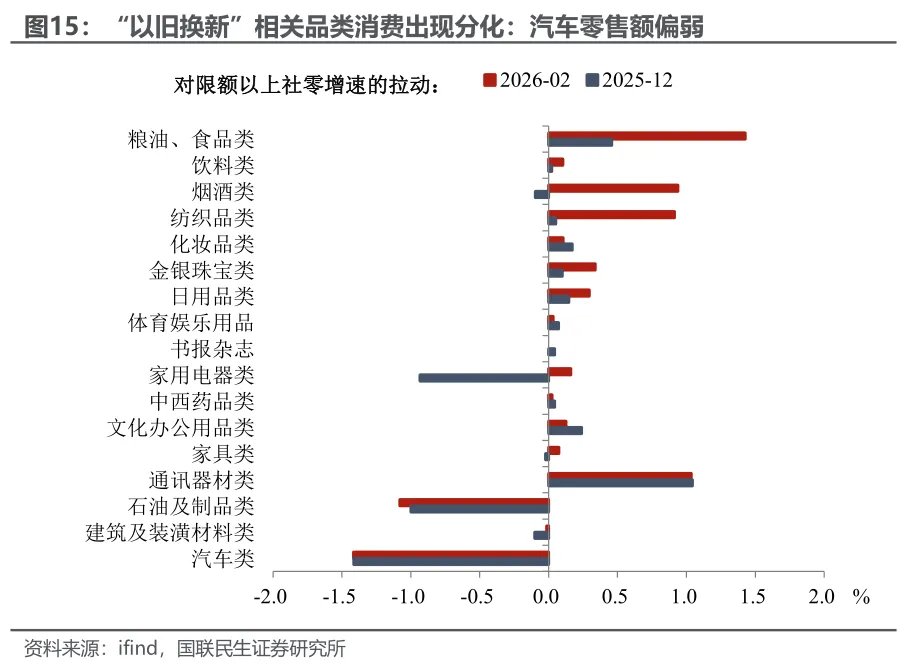

“以旧换新”相关品类消费同样有所改善,但内部结构分化显著。年初以来,随着两新政策延续发力与消费贷款贴息政策的推动,以旧换新相关商品销售进一步修复。但结构上依然呈现明显分化:家具、家电类零售额增速小幅改善,而汽车消费仍维持负增长,回升势头尚不显著,以旧换新政策动能仍然有限。

本文来源:川阅全球宏观

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。