在中东地缘冲突升级与能源供应风险加剧的背景下,国际油价大幅上行,推升全球通胀预期。与此同时,美联储强调通胀不确定性上升,释放利率“更高更久”信号,市场对年内降息的押注明显回撤。

受此影响,全球风险偏好遭到压制,亚太股市开盘普跌,科技板块领跌;债市在美债收益率上行带动下同步承压;美元维持强势,资金回流避险资产。

分析人士普遍认为,当前市场正重新定价“地缘冲击+通胀黏性+政策约束”的组合风险,短期内波动或将持续。

主要资产走势如下:

美股:期货承压,降息预期回撤压制估值

亚洲股市:普遍下跌,日本、韩国跌幅居前

债市:收益率上行,亚太债市同步承压

外汇:美元指数高位震荡,日元持续走弱

大宗商品:原油大涨,通胀预期升温

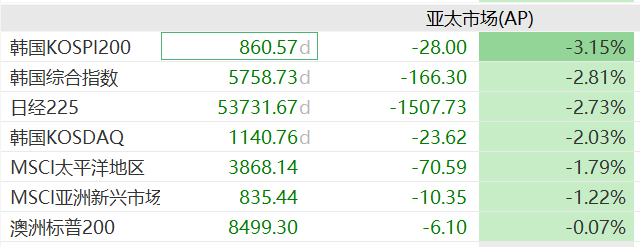

亚洲股市:风险偏好回落,科技股领跌周四亚太市场普遍走弱。MSCI亚太指数下跌1.1%,日本股指期货一度跌约3%,日经225指数低开后跌幅扩大至2.6%;韩国首尔综指低开2.8%,澳大利亚基准指数下跌1.6%。

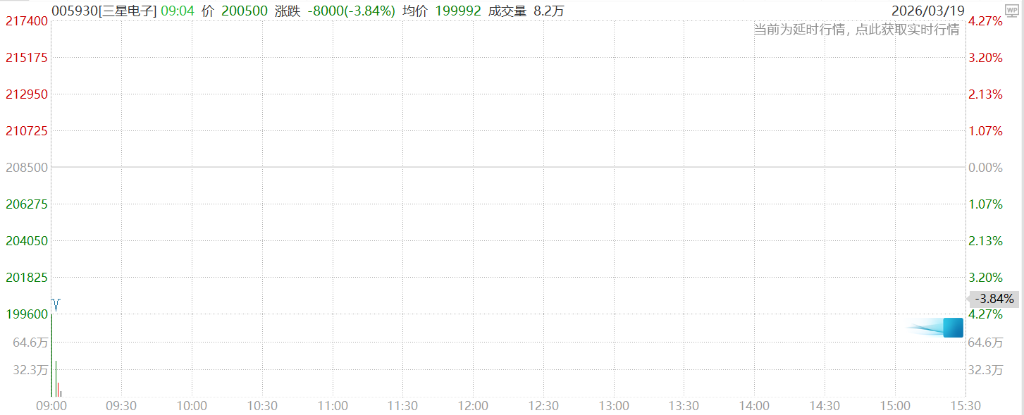

个股方面,半导体板块承压明显,三星电子下跌4%,SK海力士跌4.2%。韩国央行表示,将密切关注市场波动,并在必要时采取稳定措施。

市场情绪转弱的核心在于两点:一是油价冲击带来的成本与通胀压力,二是美联储政策预期转鹰对估值形成压制。

原油:能源设施受损推升风险溢价中东局势成为本轮市场波动的核心驱动。媒体报道称,美国正考虑向中东增派兵力,同时阿联酋能源设施因导弹拦截碎片受损。

叠加伊朗与以色列针对关键能源基础设施的相互打击,市场对供应中断的担忧迅速升温。

油价因此大幅上涨:布伦特原油已突破110美元/桶,WTI原油在亚太时段升至98.6美元/桶。能源风险溢价的快速抬升,成为推高全球通胀预期的关键变量。

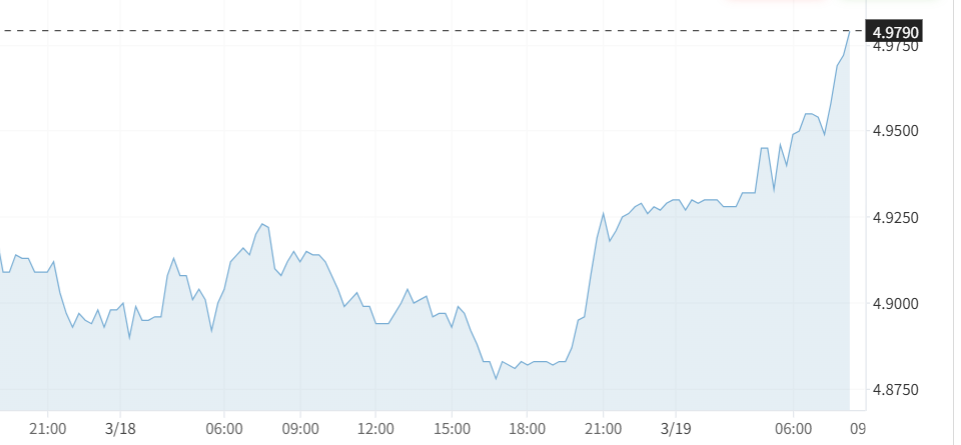

随着油价上涨强化通胀预期,美债收益率走高,对全球债市形成压制。

亚太市场同步调整:澳大利亚10年期国债收益率上行约5个基点至4.979%,新西兰10年期收益率升至4.64%。

此外,新西兰最新经济数据显示四季度增长不及预期,进一步打压市场信心。在“增长走弱+利率高位”的组合下,债市承压明显。

外汇:美元维持强势,日元逼近关键水平避险需求与利差支撑下,美元指数维持在100关口上方。

美元兑日元升至159.8,接近关键干预区间。市场一方面关注日本当局潜在干预风险,另一方面也反映出美日利差仍处高位。

整体来看,在全球不确定性上升背景下,美元仍是资金的主要避险去向。

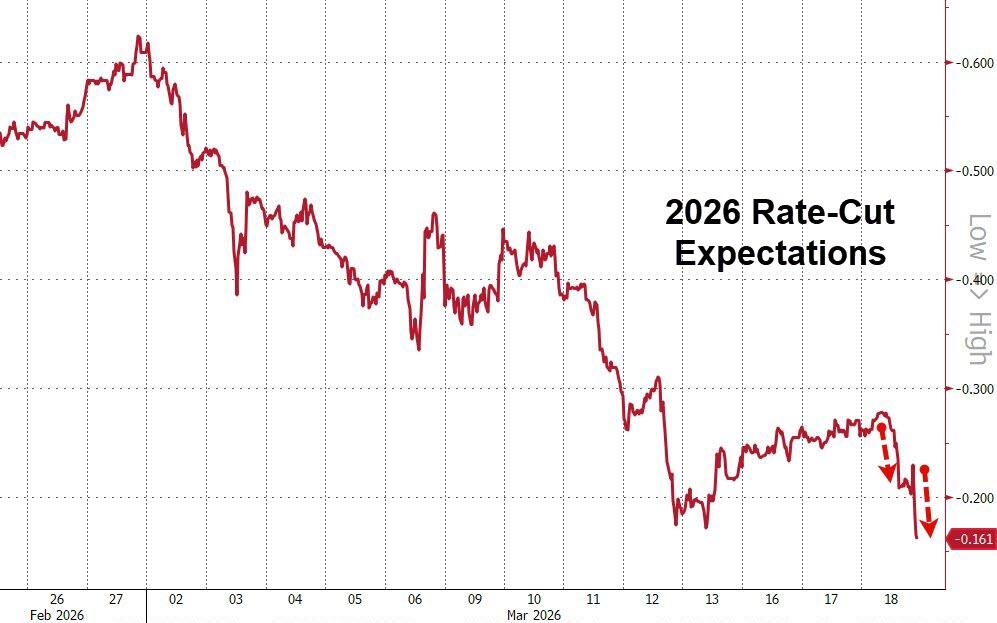

政策预期:美联储转向“观望+更高更久”美联储主席鲍威尔表示,中东冲突为通胀前景带来新的不确定性,使利率路径更加难以判断。

市场据此迅速调整预期,交易员大幅削减年内降息押注。机构观点普遍认为,在油价冲击未缓解之前,美联储短期内难以转向宽松。

这一政策约束,成为当前压制风险资产的重要因素。

整体来看,市场正在进入一个“地缘冲突定价+通胀再定价+政策约束”的阶段,资产波动中枢明显抬升。短期内,油价与中东局势仍将是决定市场方向的关键变量。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。