全球能源市场目前正遭遇一次空前的供应危机。

摩根大通的大宗商品策略主管娜塔莎·卡内娃(Natasha Kaneva)在最新报告中提到:全球石油供应缺口已经达到1600万桶/日,预计到今年4月,缺口仍将保持在约1000万桶/日。这一规模远远超过了历史上任何一次供应中断事件,而政策工具所能提供的缓解作用远远不足以弥补这一巨大缺口。

摩根大通在报告中承认,对于伊朗战争和霍尔木兹海峡封锁这类“空前的事件”进行建模,已经超出了传统分析框架的能力。历史上没有任何一次供应中断在规模、地缘政治复杂性和战略影响上与当前情况完全相同。

最大的不确定性在于持续时间:美国和以色列在冲突持续时间上发出了不一致的信号,而伊朗似乎认为时间对其有利。更为关键的是,即使敌对行动结束,霍尔木兹海峡也不一定能够立即恢复通行。

然而,冲击的结构相对明确:哪些石油桶数面临风险、哪些产能可以重新规划或替代、战略储备的上限是多少、政策工具的极限在哪里——这些都是可以量化的限制条件。时间线不明确,但数学不会说谎。

中东石油流量的中断已经迅速转化为亚洲地区原油和成品油的直接短缺,东南亚由于高度依赖进口和国内炼油缓冲能力有限,面临的风险尤为严重。

印度尼西亚、泰国、斯里兰卡、越南、马来西亚、孟加拉国、菲律宾、缅甸和巴基斯坦等国可能需要大量使用商业成品油库存——据估计这部分库存约为1.29亿桶,有望在数月内提供约100万桶/日的供应补充。

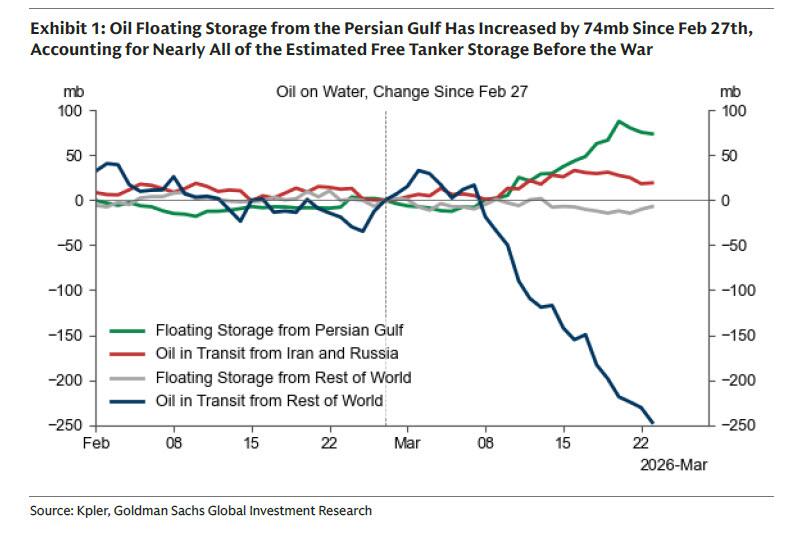

伊朗拥有约3800万桶原油和成品油的浮动储量,俄罗斯则有约1700万桶,两国合计可以向市场释放约50万桶/日的原油。

然而,正式解除对伊朗和俄罗斯原油的制裁对实际供应的边际影响可能有限——因为这些货物大多已经通过替代渠道持续流入市场。

真正重要的可能是:正式解除制裁可能使印度的大型国有炼油厂更有信心地提前、大规模地参与采购,从而取代原本更为谨慎的私营买家。

综合所有缓冲机制,摩根大通认为,政策工具只能缓解冲击,而不能消除冲击。约1000万桶/日的供应缺口很可能会继续存在。

在这种背景下,系统唯一剩余的调节机制是价格上涨和随之而来的需求破坏。高油价和实物供应紧张已经开始在全系统范围内引发调整。

在供应受限的情况下,炼油厂因原料稀缺和成本倒挂而大幅降低开工率,产品产出显著下降,进一步加剧了已经紧张的成品油市场短缺。

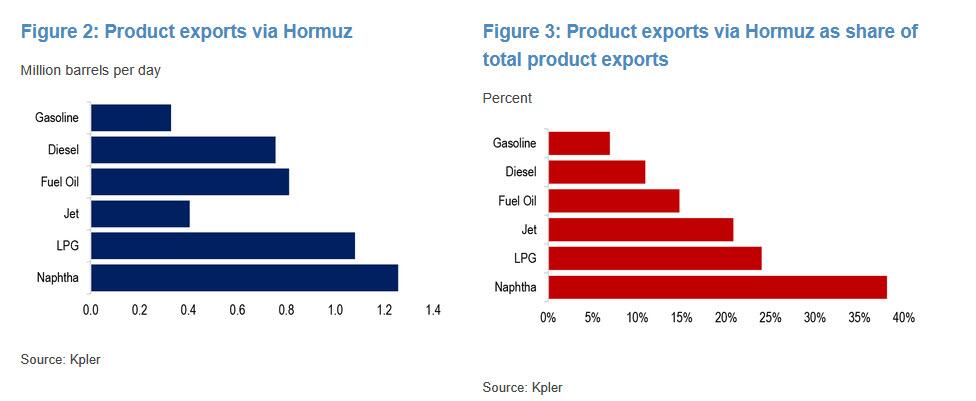

从产品结构来看,霍尔木兹封锁的冲击高度集中在石脑油、液化石油气(LPG)和航空煤油上。

化工行业受到的打击尤为严重,石脑油和LPG是乙烯等化工产品的核心原料;目前,日本、韩国已有约5%的全球乙烯产能被关闭。

航空业也是重要的压力点,航空煤油成本通常占运营成本的20%以上,航空公司正在减少航线,非洲和欧洲尤为脆弱。

汽油和柴油作为最大的需求部分,可以通过协调性政策进行抑制,包括居家办公强制令、降低限速、尾号限行等。柴油短缺还将直接影响农业、建筑业和交通运输业,拖拉机、挖掘机等重型设备的燃料供应将面临实质性压力。