油价正以近年来罕见的速度主导全球市场定价,隐含波动率飙升导致市场定价混乱。这场供应冲击与波动率危机的交织,正在向股票、利率市场蔓延。投资者目前面临的问题是"若逼空加速,市场能否承受"。

油价单日涨幅创下近期高位横盘以来最大,与此同时,布伦特原油期权波动率曲线短端持续被大力买入,市场隐含日均波动幅度已逼近6%——这一水平通常与功能性失序并存。

摩根大通分析师Kaneva指出,当前约存在1430万桶/日的"缺失供应",而市价约107美元/桶仅隐含了约1100万桶/日的供应中断,意味着价格仍有可能进一步向上修正。

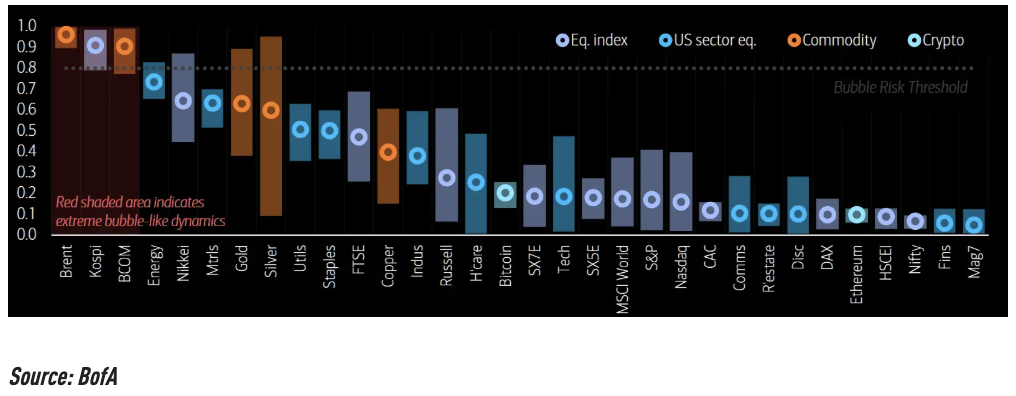

与此同时,美银的泡沫风险指标已将布伦特原油推至最高风险位,该信号此前曾精准捕捉白银、黄金及韩国KOSPI指数的阶段性顶部。

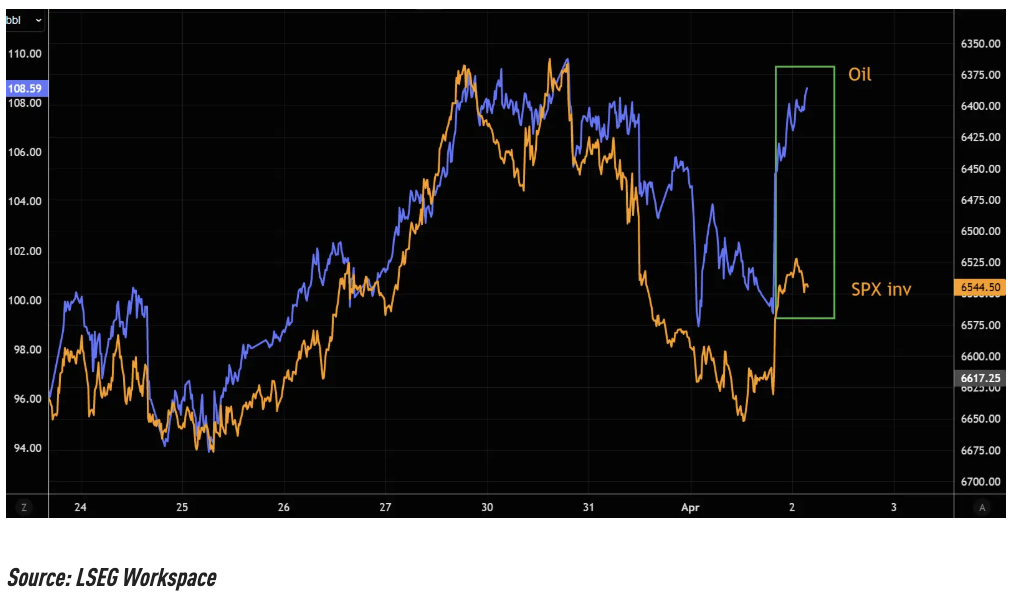

油价与标普500(反向)之间的短期背离已扩张至极端水平,若这一背离在复活节假期流动性稀薄环境下修复,市场波动可能会再度放大。

供应缺口大于地缘溢价:油价仍然面临上行压力根据Kaneva分析,当前市场面临约1430万桶/日的"缺失供应"。而当前107美元/桶的市价隐含约40美元地缘政治溢价,对应约1100万桶/日的定价中断量。

这一缺口意味着,若市场最终向完整的1430万桶/日缺口收敛,油价仍存在进一步上行空间。

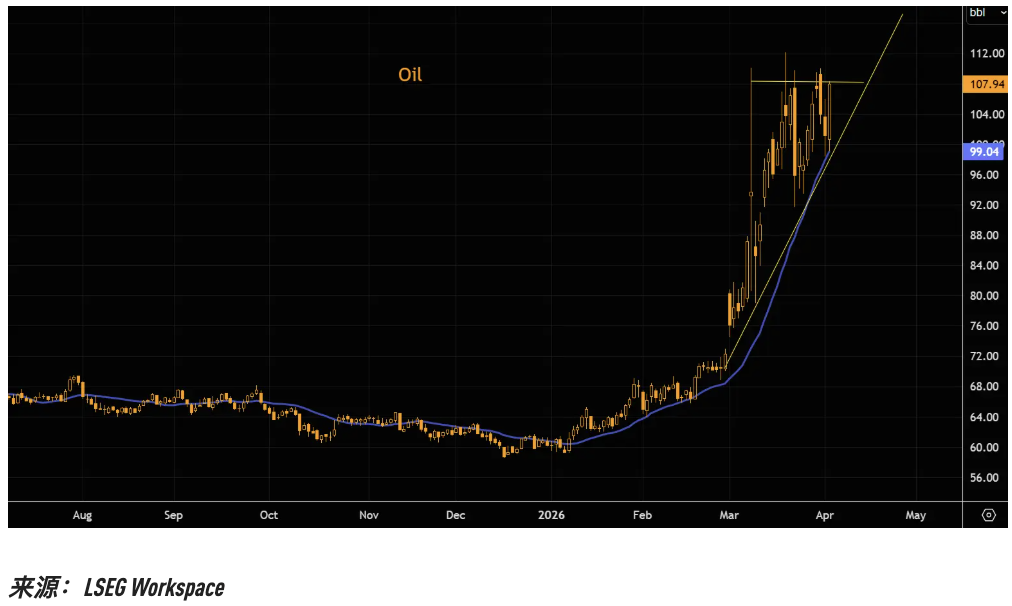

从技术面来看,油价在陡峭趋势线与21日均线的交汇处实现精准反弹,并形成整固阶段最大单根上涨K线,收盘若能小幅走高,则进一步逼空的风险将显著上升。

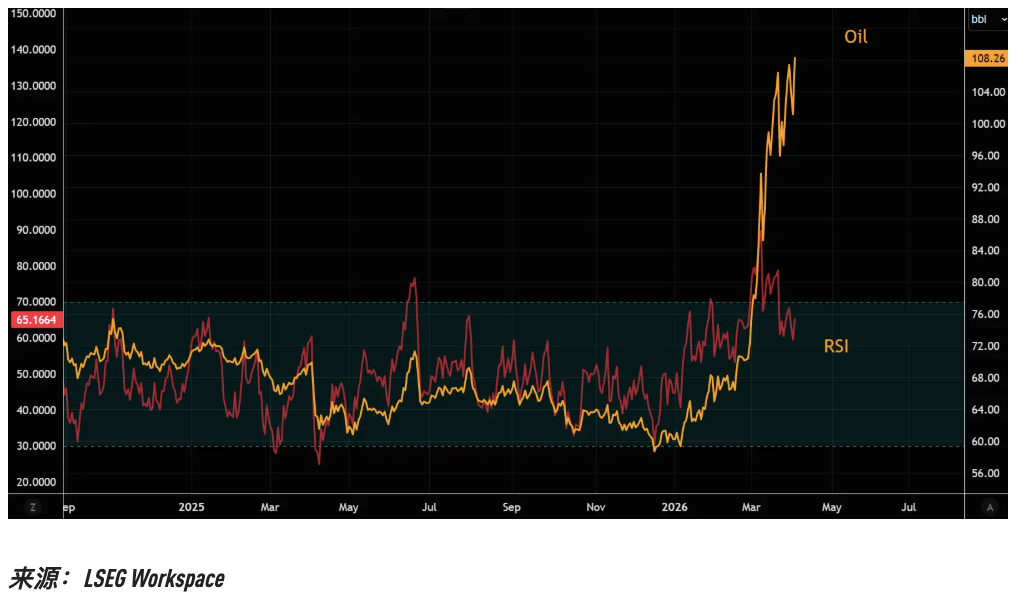

值得注意的是,RSI在整固期间已有所回落,短期内仍有充足空间进一步超买,技术层面尚未发出明确顶部信号。

布伦特原油波动率曲线结构目前处于极度压力状态,曲线短端被强势买入,25 delta看涨期权偏度维持在高位,而25 delta看跌期权偏度则相对低迷。

这一组合清晰勾勒出市场的方向性偏好:多头在积极为上行尾部风险付费,而对下行保护的需求则明显受冷落。

当市场隐含日均波动幅度升至约6%时,功能性混乱是系统的正常反应,而非异常。波动率冲击不会在一夜之间消化,这种失序状态已令投资者明显不安。

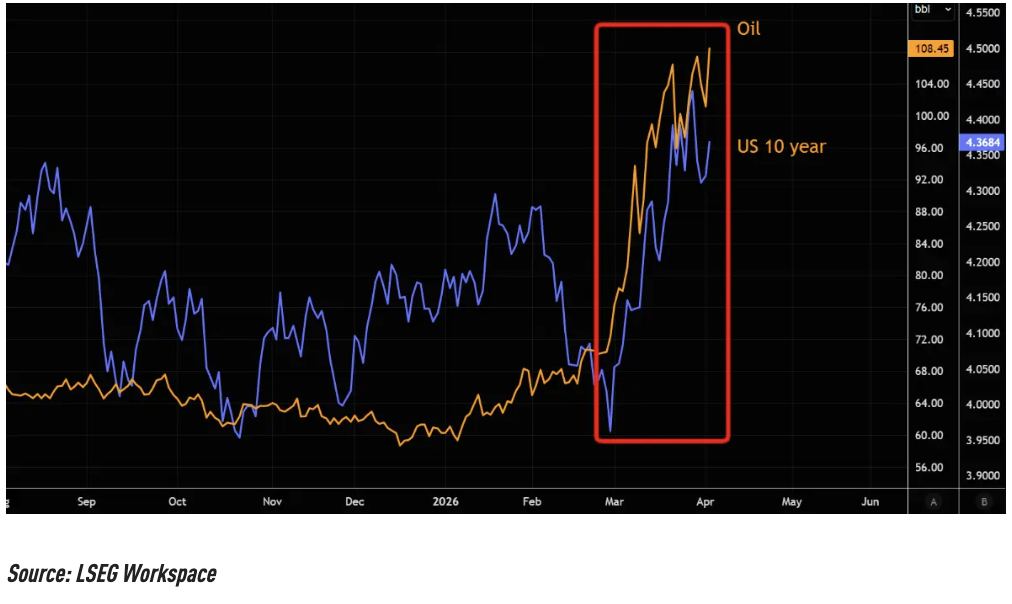

利率市场同样未能从中解脱。在油价如此强势运行的背景下,收益率承压态势非但没有缓解,反而在持续。这一联动进一步压缩了风险资产的喘息空间。

美银泡沫风险指标目前将布伦特原油列为最高风险资产,这一信号此前曾成功标记白银、黄金及韩国KOSPI指数的阶段性峰值。

与此同时,油价与标普500指数(反向)之间的短期背离已扩张至极端水平。市场面临两种可能:

其一,油价作为股票核心驱动因素的影响力正在弱化;其二,这一背离将在复活节假期薄流动性环境下以急剧收敛的方式关闭。后一种情形对股票投资者而言意味着更大的即时风险。

这已不仅仅是一场油价行情。当波动率处于极度压力之下,会强迫其他所有资产重新定价——且往往以暴力的方式完成。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。