假期回来,看Nohshad的新周报:

我能看到最终结局已初露端倪……在这场战争持续升级了近五周之后。甚至在冲突爆发之前,我就一直在警告能源市场面临的风险、对全球增长和通胀的连锁反应,以及市场对这些风险的严重低估。正如我之前所写的那样,这场冲突的各方似乎都陷入了经典的升级陷阱。美国的军事主导地位毋庸置疑,在短时间内摧毁了超过12000个目标,实质性地削弱了伊朗的打击能力。然而,伊朗使用的非对称战争和横向升级策略——在对抗强大得多的对手时通常如此——已被证明是有效的,最显著的就是封锁了霍尔木兹海峡,这是能源、化肥和氦气贸易的关键咽喉要道。Polymarket 目前的赔率显示,本月底发生地面入侵的概率高达80%,这反映了市场对这场冲突走向的极度悲观情绪。

在我看来,这个概率太高了。从特朗普总统周三的全国电视讲话中,我得出的结论是,美国目前似乎不太可能试图武力重新开放海峡。这样做将需要规模大得多的军队部署(包括地面行动),伤亡风险极高,并且极有可能引发区域性的迅速升级……可能会卷入多个国家和非国家行为体,对能源基础设施造成严重后果。在我看来,军事主导的重新开放所对应的时间线(长达数月的交战)与总统通常偏好“短平快”行动的风格不符,他也希望避免持久战以及随之而来的国内政治后果。相反,美国总统似乎倾向于继续目前的空袭模式,同时为谈判敞开大门,以便在敌对行动停止后让海峡“自然开放”。

在伊朗方面,尽管战时强硬言论始终存在,但他们的反应保持了一定程度的克制与对等。在我看来,这表明他们希望暂停热战,同时仍保持对海峡交通的控制。请记住,对市场而言,关键因素仅仅是恢复这个关键能源咽喉的通行。我可以设想这样一种情景:美国在未来几周内退让,留给国际社会去谈判重新开放海峡的事宜。到那个时候,伊朗将几乎没有动机继续对国际交通封闭海峡;其首要任务将转向重建,并维持一个运转正常的民族国家的某种表象。欧洲和亚洲国家可以顺理成章地声明未参与冲突,从而能够出面促成一项广泛的国际协议……在这项协议中,伊朗可能会向某些国家提供比其他国家更优惠的条款。双方都将能够宣称胜利……美国有效地摧毁了伊朗的军事能力,而伊朗政权则挺了过来。最终,情况变得越来越清晰:在将冲突升级到现阶段后,双方都不愿迈出下一步、代价要高昂得多的行动。

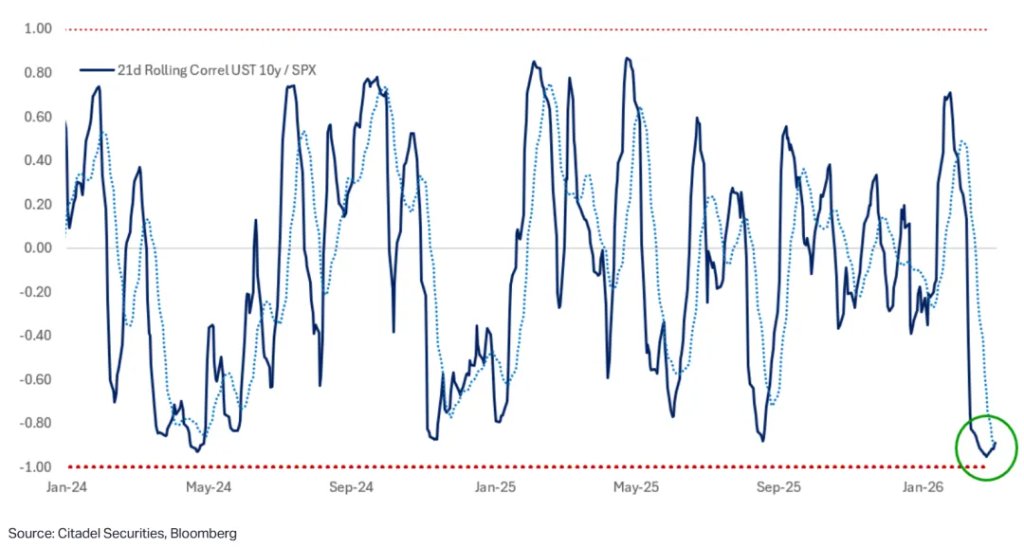

资料来源:Citadel Securities,彭博社

这并不意味着可以避免冲突带来的经济后果。对全球能源和贸易流的破坏已经实质性显现……目前看来,整体通胀的大幅飙升不可避免……供应链中断将在未来数月内波及全球经济。更高的价格可能会拖累消费者信心,而不确定性的冲击将抑制招聘和投资决策。似乎至少有一些央行也会通过收紧政策来做出回应……然而,由于缺乏疫情后的重启繁荣和强劲的财政支持,这意味着这种冲击传导到核心通胀的程度应远低于2022年。通胀预期仍然是可能导致情况恶化的关键渠道,也是需要密切关注的关键风险。在我的基准预测中,我预计欧洲、澳大利亚和日本将加息一到两次,而英国央行和美联储将按兵不动,这给全球前端利率留下了部分反弹的空间,尽管幅度不会太大。对于更广泛的固定收益市场来说,更重要的一点是,随着前端利率找到出清水平,收益率曲线的中段可以对负增长的预期进行定价。上周股债相关性的逆转,代表了市场在交易下一阶段冲突方式上的根本性转变。我上周开始看多固定收益资产,此后的表现反映出一种正在形成的新动态:随着对经济增长的担忧开始占据主导地位,久期对油价上涨的敏感度降低,但对作为推动收益率走低因素的油价下跌或局势降温仍保持不对称的敏感性。我预计固定收益产品将继续反弹,并由收益率曲线中段领涨。

股市现在应该开始表现了……因为如果我上面的分析是正确的,与最坏升级情况相关的大规模尾部风险正在消退。这包括能源基础设施受到进一步结构性破坏的风险、美国地面部队长达数月的参战(伴随陷入泥潭的风险)以及全球贸易的长期中断。尽管利率市场将继续关注即期前景,但具有前瞻性的股市应该开始反弹,因为它们对冲突的轮廓及其影响愈发感到心里有底。机构持仓依然相对较轻,总敞口高但净敞口低,而极度悲观的时期通常伴随着“仓位不足(低配)”驱动的反弹。在这些阶段,股市会无视近期的干扰,转而关注远期盈利(这些盈利在中期内可能会保持韧性),以及收益率下降推动的金融状况潜在宽松。股票并不是只有在不确定性完全消除后才会反弹……当不确定性的边界变得更加清晰、下行风险被明确界定,并且市场焦点果断转向未来盈利时,股市就会随之闻风而动。

本文来源:智堡Mikko

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。