前言:地缘冲突持续,资产表现分化

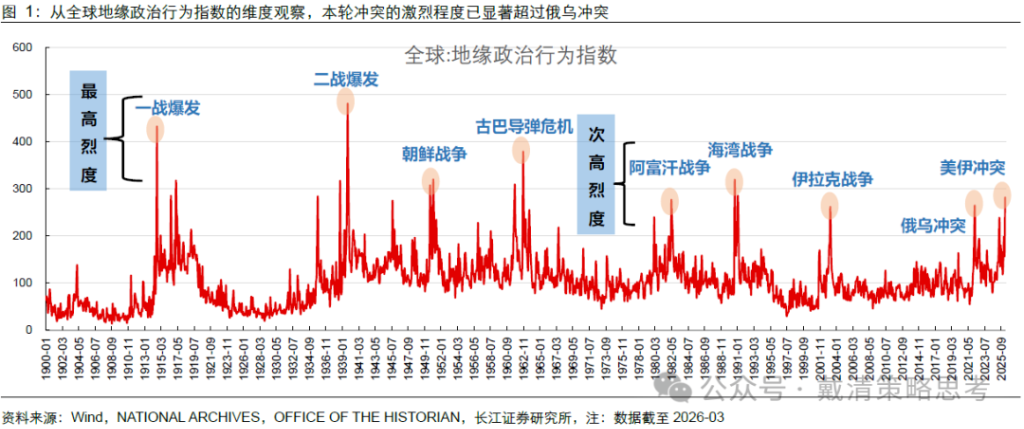

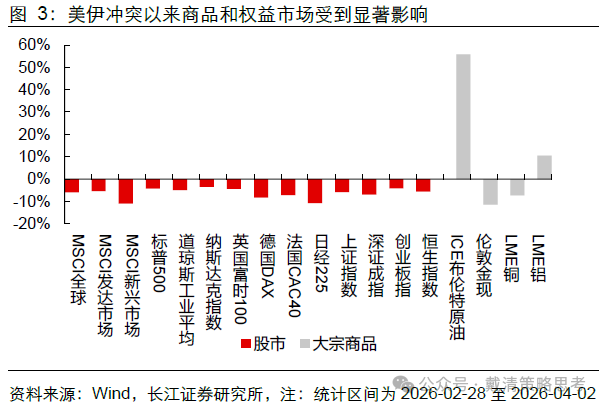

高烈度美伊冲突持续发酵,全球能源通道受阻引发滞胀交易升温,大类资产呈现显著分化。2026年2月28日爆发的美伊冲突已持续逾一月,其烈度按地缘政治行为指数衡量已超过俄乌冲突,霍尔木兹海峡的实质性封锁严重冲击全球能源通道。在地缘风险推升油价、滞胀预期快速升温的背景下,叠加流动性收紧效应,全球权益市场普遍回调,大宗商品呈现明显分化,原油高位震荡,而黄金、铜等品种阶段性承压。

以史为鉴:石油危机下黄金先抑后扬的走势规律

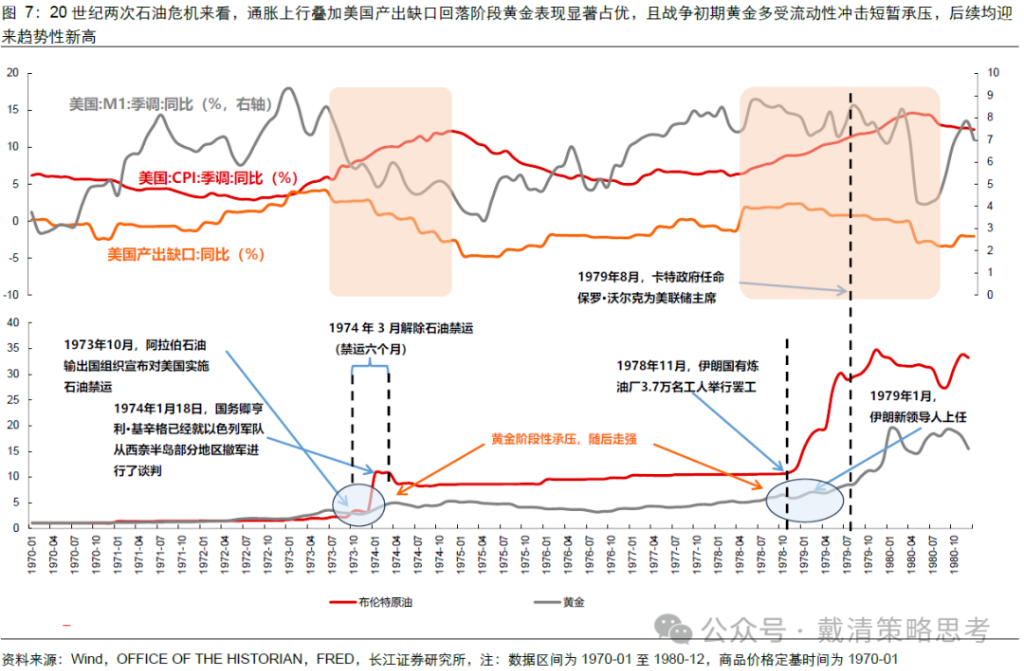

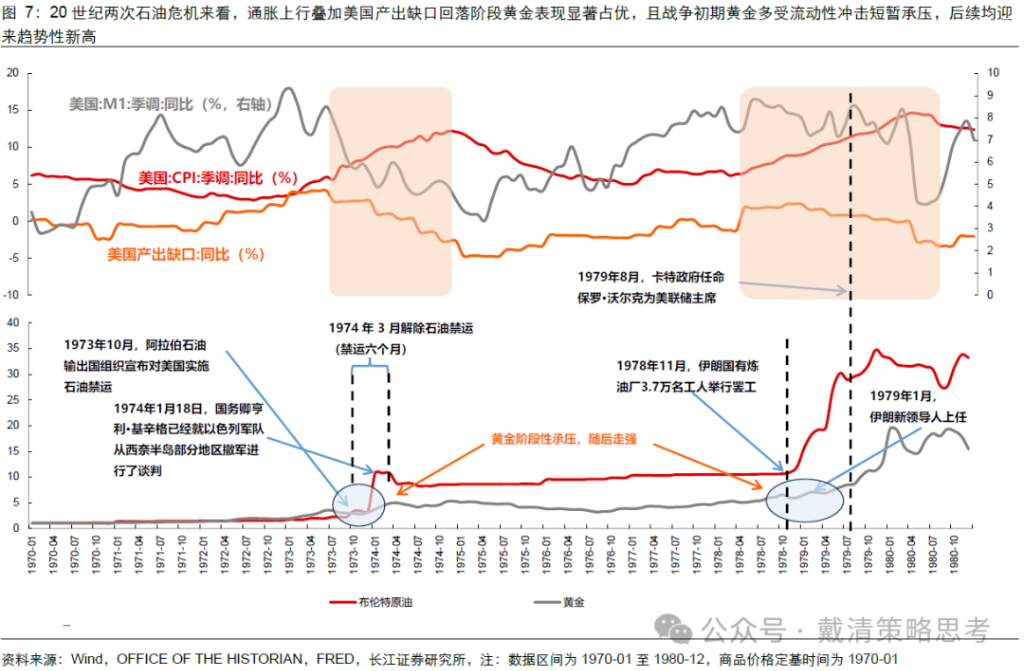

以史为鉴,石油危机下黄金往往先受流动性冲击承压,后在滞胀逻辑驱动下屡创新高。复盘20世纪两次石油危机历史经验,在通胀中枢上行、美国产出缺口回落的宏观环境下,黄金均展现出突出的收益表现。危机初期,市场流动性收紧与风险偏好快速回落往往导致金价阶段性调整;而随着滞胀特征逐步显现,黄金的避险与抗通胀属性持续强化,价格在短暂休整后突破前高并走出趋势性上行行情,整体呈现先抑后扬的典型走势。

现阶段看好黄金的两大逻辑:通胀预期上修与滞胀周期双击

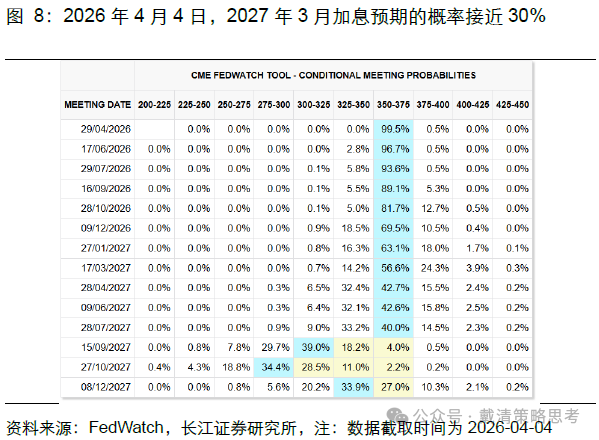

短期利空已相对充分定价,黄金中长期上行逻辑未改,有望重回震荡上行通道。当前市场对美联储2027年3月加息预期的概率已接近30%,加息预期基本充分定价,降息预期大幅下降,叠加美国K型复苏结构下加息或冲击AI等利率敏感板块,美联储中期维持利率不变为大概率事件,短期利空或逐步出尽。

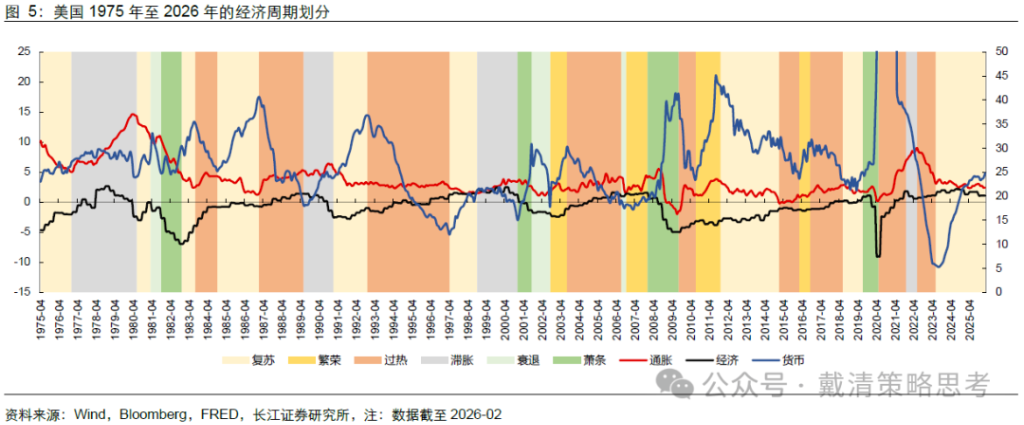

滞胀周期叠加通胀预期上修,预计金价有望回归主线驱动。基于前期《黄金和美股世纪大复盘:冰火之歌还是星辉互映?》报告中的普林格周期分析框架,黄金在经济滞胀阶段具备显著超额收益属性;对比2025年末与2026年4月彭博一致预期数据可见,通胀预期已大幅上修,反映市场或已提前定价通胀交易逻辑,后续金价有望回归自身核心驱动主线。

总结与展望:短期扰动不改长期趋势,黄金配置窗口已然开启

短期扰动不改黄金长期趋势,本轮调整后配置价值愈发清晰。经过系统性梳理,本轮黄金阶段性回调,主要受阶段性流动性冲击与美联储货币政策转向预期共同驱动。短期来看:1)参考历史石油危机经验,战争初期流动性收紧往往导致黄金短暂承压,本轮黄金或已经历充分回调;2)当前市场加息预期已在金价中得到较为充分反映,叠加美国弱复苏与科技板块对利率高度敏感,美联储中期加息概率有限,大概率维持目标利率不变。

中长期来看:黄金以及相关板块迎来配置的窗口期。1)通胀预期上修、滞胀交易持续演绎,黄金长期上行逻辑未变;2)美债规模扩张与财政失衡问题现阶段难以根本性化解,美元信用边际弱化将推动全球央行持续增持黄金,进而对金价形成中长期支撑。我们认为当前调整已形成较为有利的配置时点,战略配置窗口逐步打开。

报告正文地缘冲突持续发酵,全球资产同步调整

美伊冲突已升级为高烈度地缘冲突,并正通过能源渠道推升滞胀交易。自2026年2月28日美伊冲突爆发至今已逾一月,从全球地缘政治行为指数的维度观察,本轮冲突的激烈程度已显著超过俄乌冲突。霍尔木兹海峡作为全球能源运输咽喉,既是伊朗核心地缘博弈筹码,也是扰动全球金融市场的关键变量。受地缘风险持续升温影响,国际油价中枢持续上行并高位震荡,市场对通胀走高及经济增长承压的担忧显著加剧,滞胀预期快速升温,相关交易逻辑在全球股债汇商品市场持续演绎。

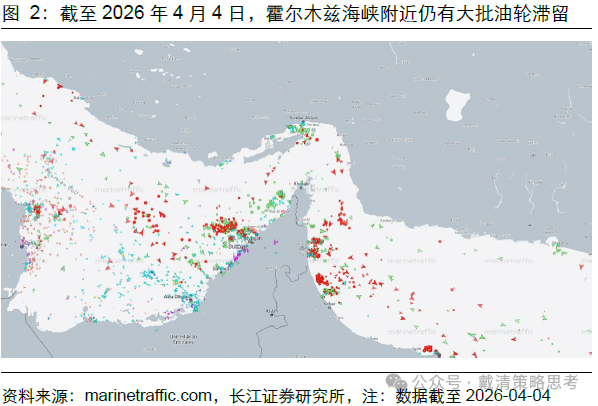

霍尔木兹海峡通航封锁态势持续,全球能源贸易通道受阻已引发广泛市场冲击。截至2026年4月4日,霍尔木兹海峡仍处于实质性封锁状态,通航船只数量大幅受限,全球能源运输通道持续受阻。在市场流动性收紧与滞胀交易逻辑共振影响下,全球权益市场出现显著回调。大宗商品层面,布伦特原油价格维持高位震荡格局,而黄金、工业金属铜等品种显著承压。

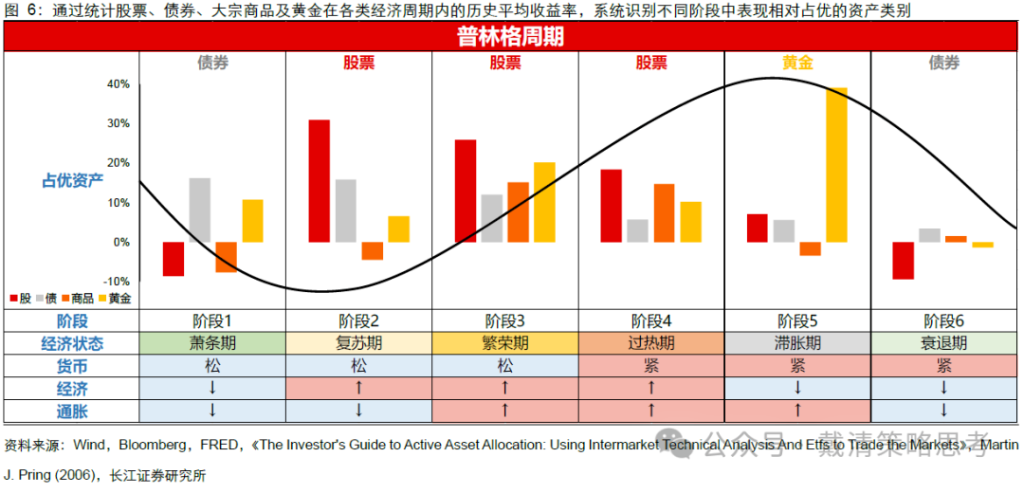

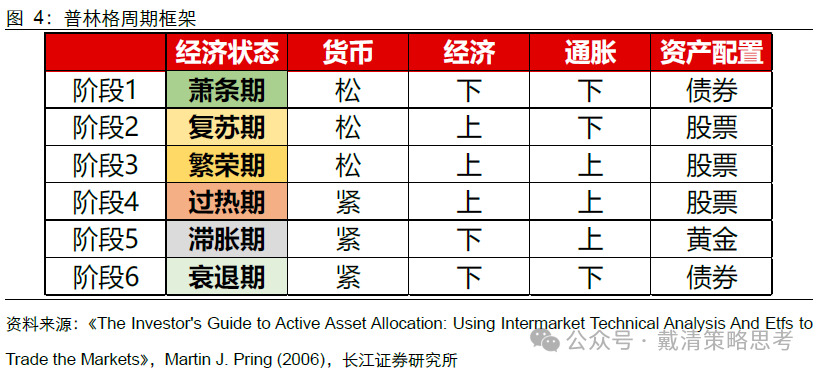

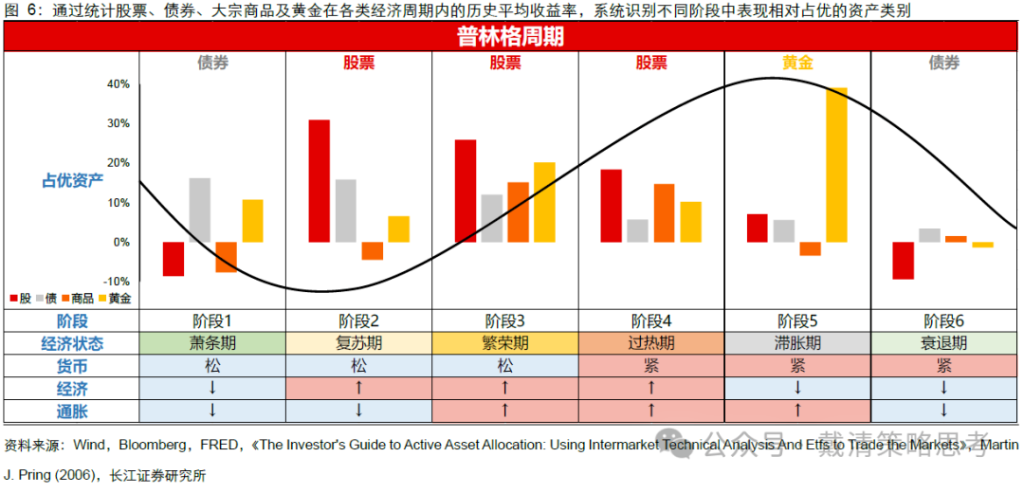

普林格周期视角下的资产配置框架:滞胀预期升温,黄金价值凸显

美伊冲突推升油价,或推动全球经济逐步向滞胀周期演进,从历史经验来看,黄金有望成为该阶段具备较高配置价值的核心资产。从普林格经济周期框架观察,若美伊地缘博弈持续推升油价,或将形成经济增长承压、通胀中枢上移、货币政策边际收紧的宏观组合,从而使全球经济面临步入滞胀阶段的可能性。从历史资产表现规律来看,若全球经济进入滞胀周期区间,黄金的抗通胀与避险属性有望逐步显现,在大类资产中有望具备相对突出的配置性价比。

历史复盘:黄金短期承压不改上行格局

复盘20世纪两次石油危机可见,通胀上行叠加美国产出缺口回落阶段黄金表现显著占优,且战争初期黄金多受流动性冲击短暂承压,后续均迎来趋势性新高。回顾20世纪两次石油危机期,在通胀中枢持续上行、美国产出缺口同比回落的宏观组合下,黄金均录得较为突出的收益。值得注意的是,两次石油危机爆发初期,市场均出现阶段性流动性紧张、风险偏好快速收缩等情形,导致黄金价格短期承压调整,但随着通胀持续高企、经济增长放缓的滞胀特征逐步显现,黄金避险与抗通胀属性持续强化,价格在短暂调整后突破前期高点并屡创新高,呈现典型的先抑后扬走势。

总结与展望:黄金配置窗口或已出现

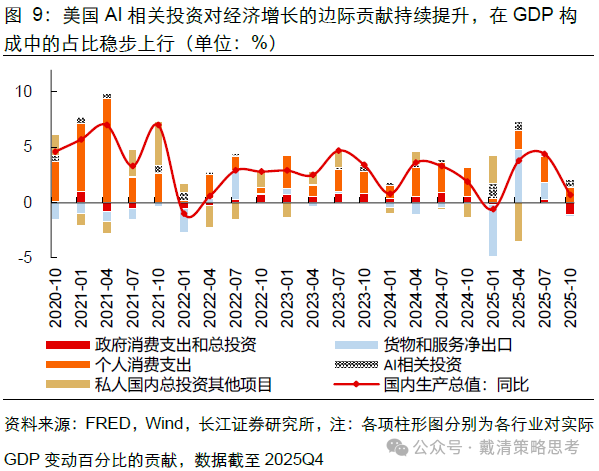

展望本轮黄金价格走势,预计后续呈现震荡上行格局。自美伊冲突升级以来,黄金出现阶段性调整,但其中长期上涨的核心逻辑并未发生根本性改变,本轮短期压制主要源于美联储货币政策转向预期升温叠加市场流动性阶段性收紧等波动带来的资金再配置等因素。从政策预期层面来看,美联储中短期内重启加息的概率较低,而根据2026年4月4日FedWatch工具显示,市场对美联储2027年3月加息预期的概率接近30%,加息预期已较为充分地反映在当前金价之中,意味着短期利空因素或已基本出尽。此外,美国在全球卫生事件后经济呈现显著的K型复苏格局,社会与资本资源持续由传统制造业向高端科技产业集聚重构,AI相关投资对经济增长的边际贡献持续提升,在GDP构成中的占比稳步上行。若美联储在此阶段重启加息,将显著抬升融资成本,对利率敏感性较高的AI相关领域或形成明显冲击。总的来看,后续金价有望逐步回归基本面驱动。

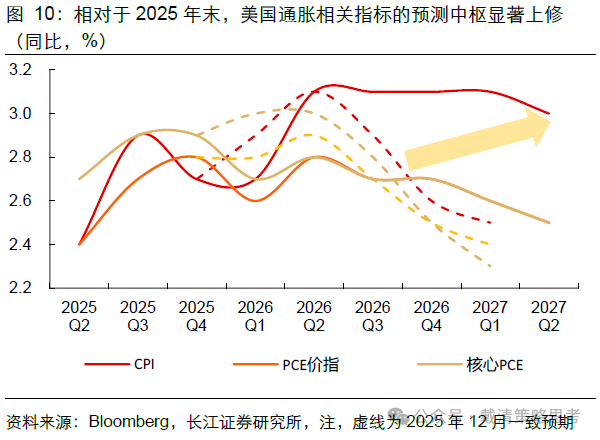

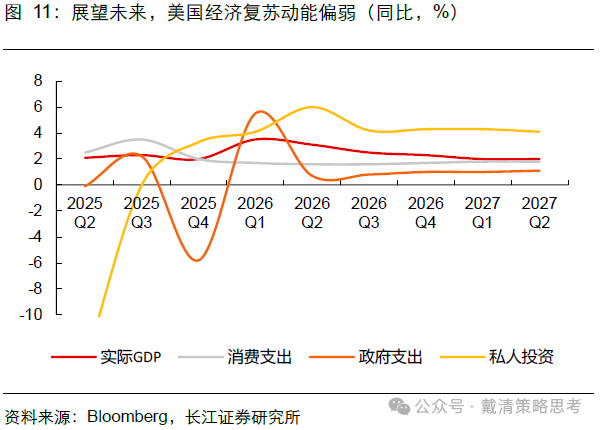

美伊冲突推升通胀预期叠加美国经济弱复苏,形成利好黄金的宏观环境。对比2025年末与2026年4月彭博一致预期数据可见,受美伊地缘冲突升级、能源供给扰动加剧影响,市场对美国通胀相关指标的预测中枢显著上修,与此同时,美国经济复苏动能偏弱,增长预期呈现温和放缓态势。在通胀中枢抬升与经济弱复苏交织的宏观环境下,实际利率易下难上,黄金的抗通胀属性与避险配置价值将进一步凸显,大类资产比价优势持续强化。

本文来源:长江证券

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。