3月出口缓、进口增,是否意味着当前内外需增长动能已出现转变?受高基数与春节错位的影响,市场对3月出口回落已有预期,但进口的大幅上行仍让市场有些意外,这直接导致贸易顺差较去年以来的月均千亿美元水平近乎腰斩,也对一季度经济增长形成一定拖累。那么,进口的大幅回升究竟是趋势性转向还是短期扰动?出口放缓后又将回到怎样的增速中枢? 我们认为,3月进口的大幅回升有以下因素的影响:

我们认为,3月进口的大幅回升有以下因素的影响:

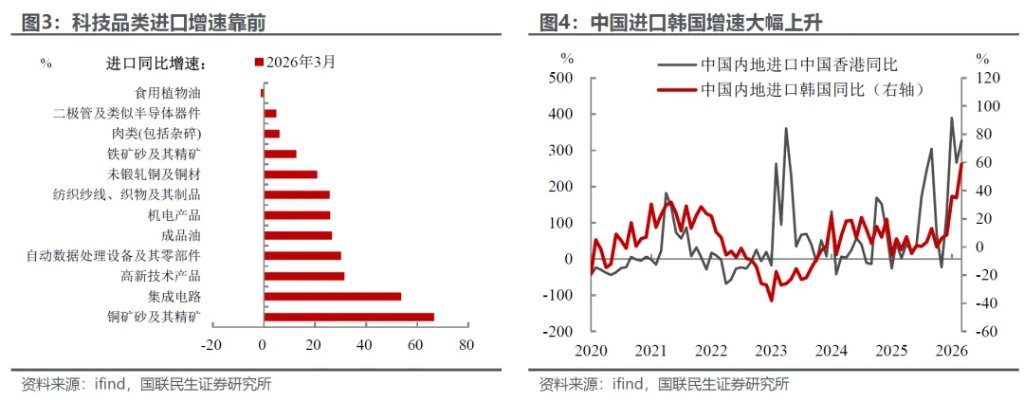

首先,科技产品和加工贸易仍然是进口的重要支撑。3月进口增速居前的品类中,集成电路、自动数据处理设备及高新技术产品依旧表现亮眼;与此同时,3月自韩国进口增速较年初约30%的水平大幅抬升。这些均折射出全球科技产业景气度的回暖,一定程度上带动我国中间品与科技零部件进口活跃度回升。

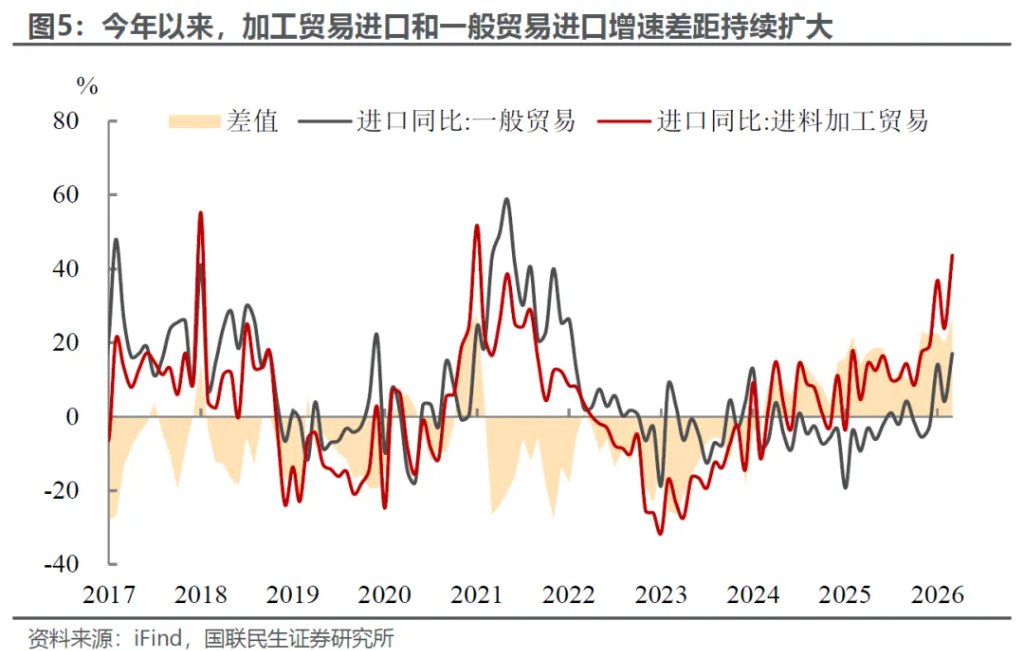

而且今年以来,我国加工贸易与一般贸易进口增速差值持续扩大,也从侧面印证了与中间品及加工贸易领域的进口修复更为显著。

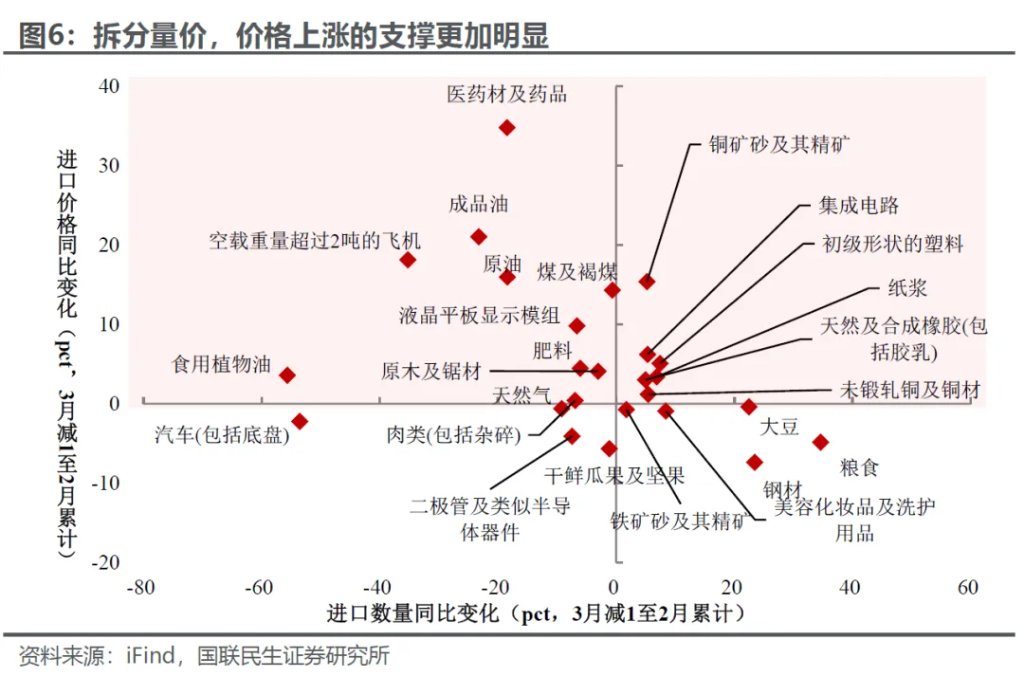

其次,受国际大宗商品价格走高和中东局势扰动,价格因素成为支撑进口上行的重要推手。不仅成品油、铜矿砂等上游大宗商品价格明显上涨,涨价效应亦逐步向下游传导,塑料橡胶、集成电路等产品进口成本均有不同程度上升。不过,进口价格对下游需求的破坏效应尚未完全显现,虽然上游的原油、天然气进口数量有所回落,但下游的铜材、集成电路、化工等产品进口数量仍延续上涨趋势,只是数量因素整体对进口的拉动相对价格因素依然偏弱。

最后,工作日的多增也产生一定的短期扰动。与去年同期相比,今年3月工作日(22天)多一天,也对进口产生一定的抬高。扣除工作日影响,3月日均进口增速22%,较1-2月略有回落。

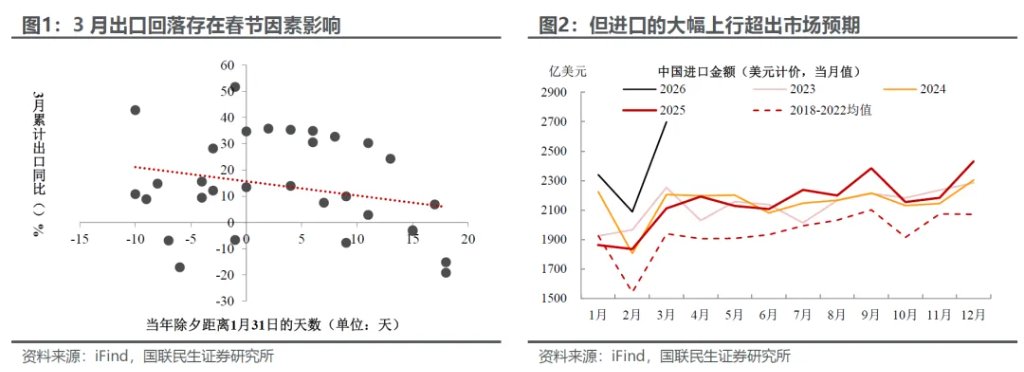

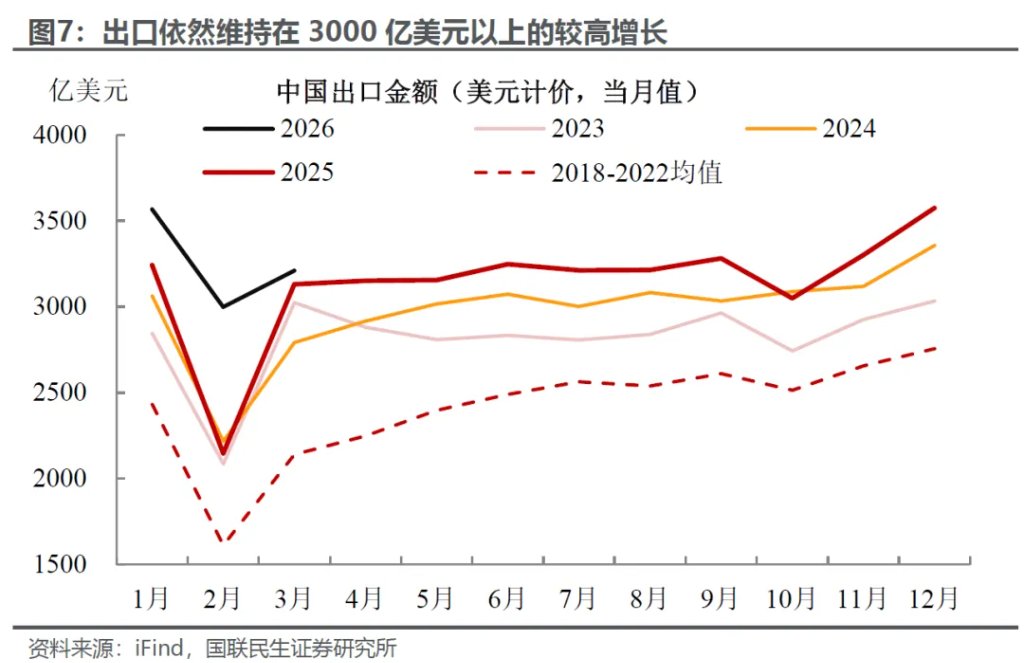

反观出口,虽然增速边际回落,但抛开基数影响依然不乏亮眼之处。从季节性来看,春节每滞后1天约拖累3月出口同比1.08个百分点(较1-2月),今年春节滞后19天,较1-2月19.3个百分点的同比下滑基本符合季节性;而且在去年抢出口的影响下,3月出口规模仍位于3200亿美元的较高水平,这实属不易。除此之外,外需的积极变化以及结构的转变将继续支撑后续出口的景气度:

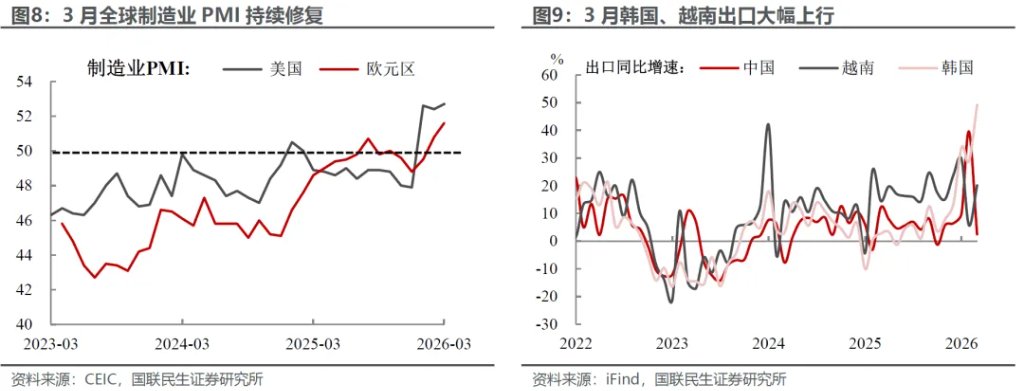

虽然中东局势短期冲击全球经济,但目前全球制造业依然相对稳健。3月欧美等全球主要经济体制造业PMI甚至呈现回升态势,韩越出口也均大幅上行,这一信号既凸显出市场应对供应链不确定性的预防式补库特征,也意味着短期需求端仍具备一定韧性。

此外,地缘影响下我国的供应链优势再次凸显,有助于我国新能源等产品向新兴市场的结构性转移。去年以来,我国对新兴市场的市场开拓成效显著,对非洲、拉美、东盟等区域出口持续快速增长,已成为支撑外贸出口的重要新动能。尽管 3月整体出口有所放缓,但这一结构性支撑仍在持续显现。

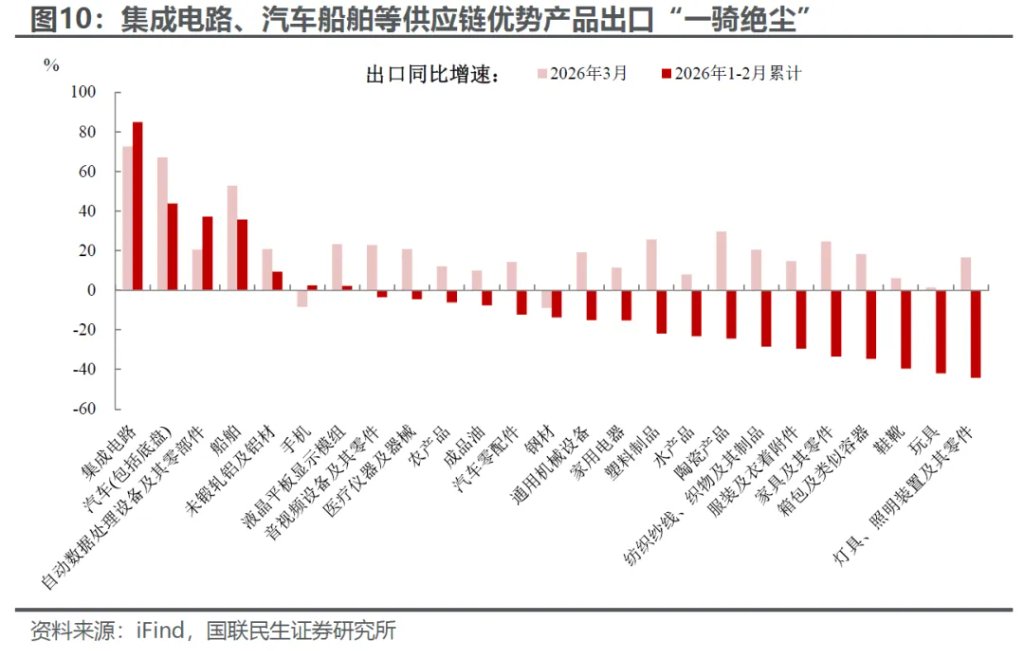

当前在全球生产与供应链受阻的环境下,我国完整产业链和能源自主优势将进一步强化,从而吸纳更多的订单转移,集成电路、汽车船舶以及“新三样”等产品出口有望继续保持高增长态势。

综上,我们认为,展望二季度,虽然出口整体增速较年初会有所下行,但随着季节性因素趋于平稳,有望重新回归5%的增长中枢附近。而进口短期依然存在扰动,持续回升的基础尚不牢固,后续预计有所下行。在贸易顺差的逐步回升下,净出口依然是今年经济增长的重要支撑。

本文来源:国联民生宏观陶川

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。