摩根大通大宗商品策略师Natasha Kaneva发出警告:全球原油供需账目“出了大问题”,4月逾1370万桶/日的供应中断正被外界解读为需求加速萎缩,但其背后的逻辑恰恰相反——所谓需求下降,大部分不过是供应短缺以需求损失之名呈现在账面上的统计假象。当市场最终厘清这一混淆,出清代价将远比当前所见更为惨烈。

从数字来看,4月摩根大通估算的可观测库存去化量已达每日710万桶;据高盛数据,若纳入不可见成品油库存,4月全球日均去库规模更高达1090万桶,为2017年以来最快单月消耗速度,自波斯湾冲突爆发至今,累计耗损估计已达4.74亿桶。与此同时,包括管道改道在内的波斯湾石油流量已降至每日约930万桶,仅为正常水平的40%。

Kaneva的核心判断是:4月观测到的全球石油需求下滑约430万桶/日,规模已超过2009年全球金融危机峰值时期的需求损失,但现行油价在历史上并不极端,远不足以解释如此大规模、如此迅速的需求崩落。更合理的解释是,大部分需求损失并非买家主动放弃消费,而是实物断货直接压制了实际购买行为——供给损失正借道需求账目呈现出来。

这一区别至关重要。它意味着迄今为止的调整主要由中东、亚洲和非洲等脆弱市场承压,欧美消费者的价格痛苦尚未真正开始。Kaneva警告,即便叠加激进的库存贡献,供需缺口仍有约200万桶/日需要填补,欧美市场被迫参与调整只是时间问题——这意味着油价需要进一步上涨,或许大幅上涨,市场终将被迫出清。

供需“账目对不上”:传统缓冲机制全线告罄Kaneva在最新报告中指出,大宗商品市场的物理规律不可逾越:供应加上库存减少,恒等于消费加上库存增加。一旦生产短缺,缺口不会凭空消失,系统须依次启动备用产能、动用库存、紧急释放储备,最终通过高价格强制压制需求。但在本轮冲击中,这套调整机制几乎逐一失守。

供应冲击以罕见的规模和速度展开:3月全球石油供应中断为每日910万桶,4月扩大至每日1370万桶。传统的第一道防线——备用产能——却根本无从激活。全球绝大多数备用产能集中在沙特阿拉伯和阿联酋,而这两国被事实上切断于国际市场之外,行业传统冲击吸收器形同虚设。

美国作为全球边际供应商,即便价格大幅上涨,页岩油的规模化产能响应也需3至6个月,预期贡献仅为每日30万至70万桶;更大规模增产通常需6至12个月方能实现。俄罗斯备用产能约为每日30万桶,但在能源基础设施持续遭受攻击的背景下,近几周俄罗斯供应已下滑约35万桶/日。第一道防线失守,库存消耗随即成为唯一缓冲——这是Kaneva所说的"时钟开始倒计时"。

“伪需求下降”:账面上的需求萎缩,实为供给缺口的镜像摩根大通数据显示,全球石油需求3月平均下滑280万桶/日,4月跌幅扩大至430万桶/日。这一规模已超过2009年全球金融危机高峰时约250万桶/日的需求萎缩——而彼时背景是全球衰退与工业活动急剧萎缩。

令Kaneva困惑的是,本轮需求下滑发生在相对温和的价格环境下。布伦特原油期货均价在3月和4月均约为每桶100美元,现货均价3月为107美元、4月迄今约123美元;成品油价格较战前虽近乎翻倍,但原油价格水平在历史上并不极端,不足以单独解释如此大规模且迅速的需求减量。

Kaneva的结论是:大部分需求下滑不是传统意义上价格驱动的主动需求破坏,而是实物短缺迫使消费中断——买家并非因价格过高选择少买,而是根本没有货可买。这种"被迫需求缺失"统计上呈现为需求下降,本质上却是供给损失在账本需求侧的映射,构成一种"伪需求下降"。

4月430万桶/日的需求损失中,87%集中于中东(直接受战争冲击)、亚洲(对海湾原油及成品油存在结构性依赖)和非洲(依赖海湾中间馏分油、库存薄弱、财政应对能力有限)。随着货物被转向出价更高的亚洲买家,部分需求方直接被市场价格排挤出局。

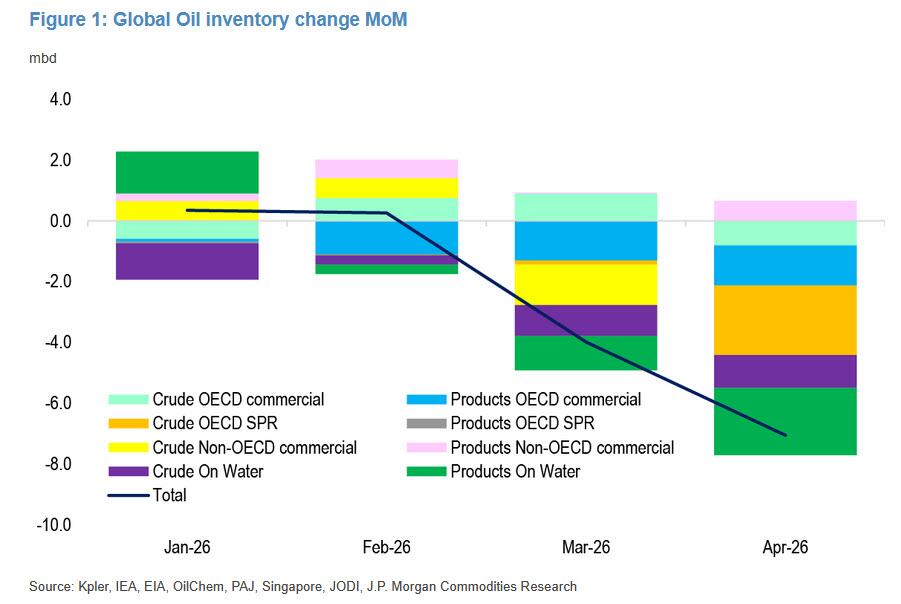

库存去化创纪录:操作底线迫近这是本轮供需失衡中最清晰的实时警报。摩根大通估算,可观测商业及战略库存在3月去库400万桶/日,4月激增至710万桶/日。摩根大通同时指出,由于部分成品油库存可见度有限,实际去库幅度完全可能显著大于已报告数据。

高盛的数据与之形成印证。据高盛,4月全球可见库存日均消耗630万桶;若纳入非经合组织国家不可见成品油库存,4月日均去库总量高达1090万桶,为2017年以来最大单月消耗速度,自波斯湾冲突爆发以来估计累计耗损已达4.74亿桶。

供应侧压力同样严峻。伊朗石油出口已骤降至每日约30万桶,美国出口已触及管道上限。高盛预计,即便霍尔木兹海峡完全重开,受产能重启、油轮航行时间及管道速率等物流瓶颈制约,流量恢复将是渐进过程,全球库存下滑可能延续至5月甚至更久。

值得关注的是,库存去化存在不可跨越的自然下限——操作性最低库存水平。一旦触及该底线,在供应无法恢复的情况下,唯一的再平衡机制将是需求的强制性崩塌。这是Kaneva所说"更大冲击"的临界触发条件。

市场被迫出清:冲击将向欧美蔓延Kaneva的核算揭示了一道无法回避的算术题:约1400万桶/日的供应被移除,即便以激进的800万桶/日估算库存贡献,市场仍有约200万桶/日的缺口,须通过更大幅度的需求减少或更激进的库存去化来弥合。

她警告,这一缺口"太大,仅靠新兴市场无法消化"。欧洲和美国不可避免地需要参与调整,而两者参与的前提是油价进一步——乃至大幅——上涨。欧洲馏分油和航空燃油市场已在进一步收紧;美洲因国内供应灵活性相对充足,短期受冲击程度较小,但美国泵价上涨已开始压制弹性驾驶需求,机票价格上涨也正逐步软化航空燃油需求。

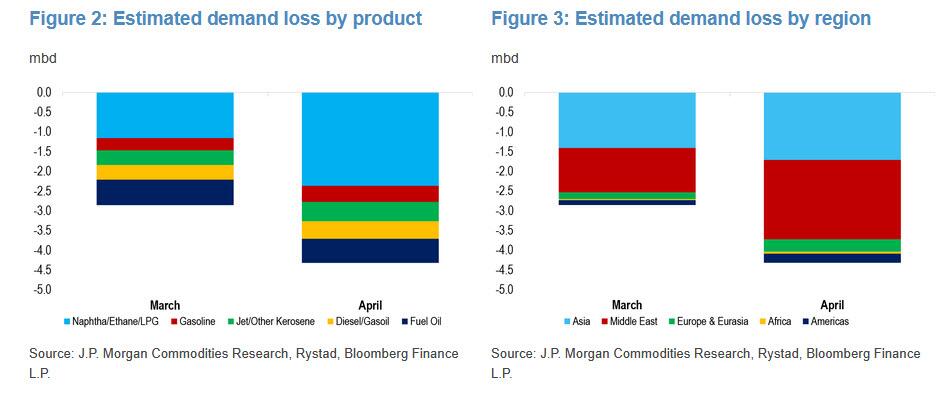

就产品结构而言,调整在利润率薄弱的价格敏感领域率先显现,尤以石化原料和航空燃油为甚。来自海湾的液化石油气(LPG)、乙烷及石脑油短缺,已迫使亚洲各地PDH装置和蒸汽裂解装置大幅削减开工率甚至停产;这一石化原料驱动的需求萎缩约占4月430万桶/日总需求损失的55%。印度官方数据显示,3月LPG消费同比下滑13%。航空燃油约占总需求损失的11%,主要反映中东停飞冲击;Kaneva预计5月亚洲和欧洲航空公司将进一步削减运力,航空燃油需求将持续走弱。

汽油价格涨幅目前明显小于馏分油,反映其对海湾供应的依赖度相对较低。但Kaneva警告,随着炼厂约束收紧整体成品油平衡,这层相对保护将逐渐消退——尤其是在美国夏季驾驶旺季临近之际。Kaneva的最终结论与大宗商品市场的铁律如出一辙:市场必将出清,代价将远比目前账面上呈现的更大,届时消费者与金融市场均难以幸免。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。