摩根士丹利说,AI没有结束,但该轮到超大规模云厂商(Hyperscalers)领涨了。

摩根士丹利首席美股策略师Michael Wilson在最新一期周度报告中向客户发出明确信号:减持半导体,转向超大规模云计算商。这不是看空AI,而是一次轮动——AI投资周期内已发生过三次类似调整,Wilson认为,这是第四次。

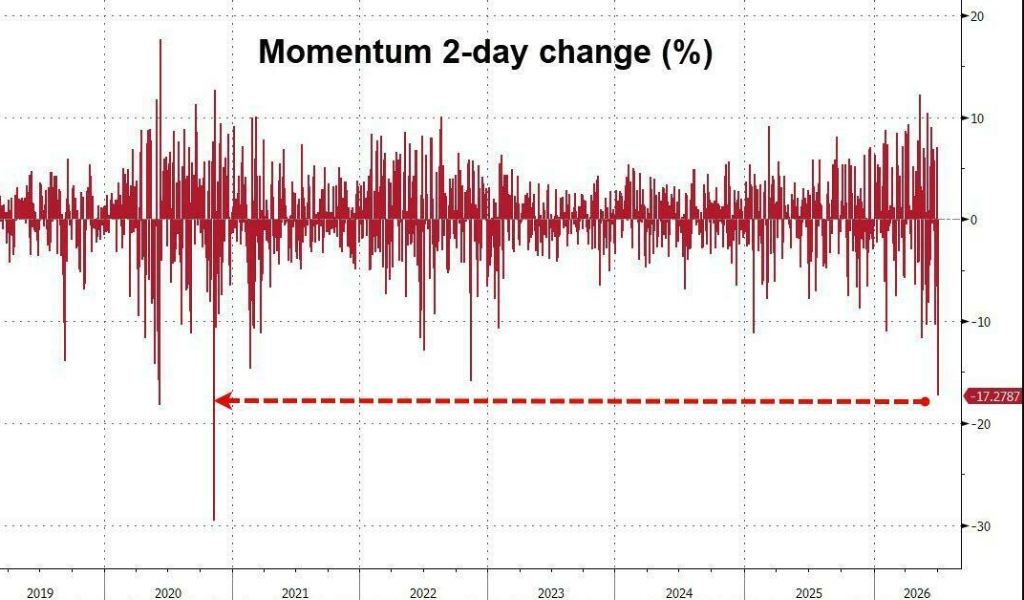

芯片股在经历了自3月底以来的历史性涨幅后,近期出现明显降温。高贝塔动量股组合(即存储与芯片股)录得新冠疫情以来最大两日跌幅。Wilson判断,这种回调“可能还有进一步空间”。

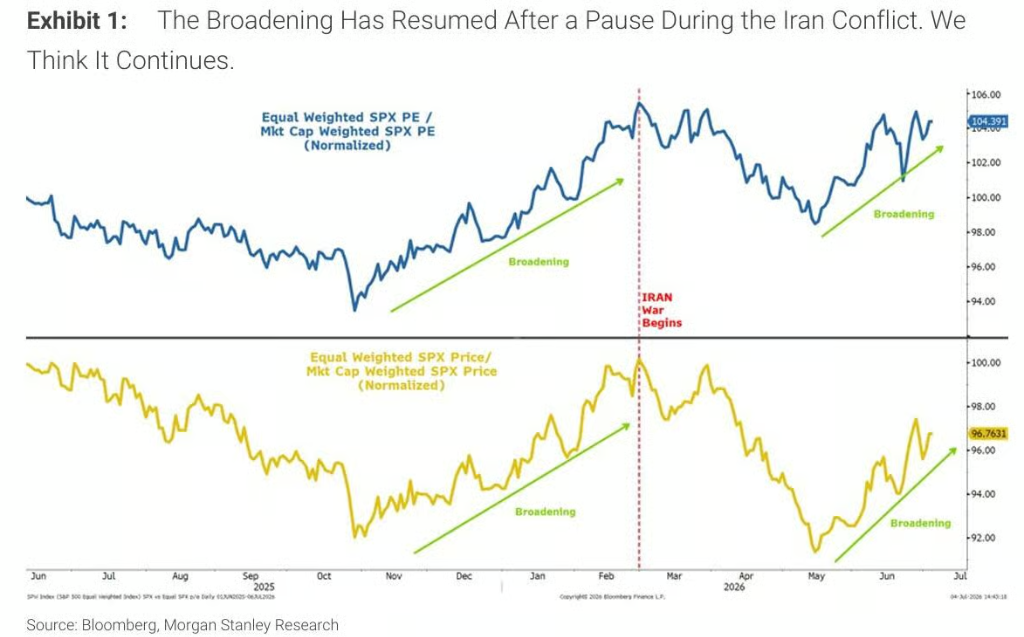

这一判断并非临时起意——Wilson早在2025年11月的年度展望中就提出了“市场扩散”交易(broadening trade)的框架,核心逻辑是:美国经济在2025年4月完成滚动式衰退后进入新一轮扩张周期,盈利增长将好于预期,市场领涨力量理应从AI资本开支受益者向更广泛板块扩散。

这个判断曾在2026年2月被伊朗战争打断。油价飙升、市场重新定价美联储加息,扩散交易熄火,半导体股凭借AI算力叙事重新一枝独秀。如今,随着油价回落、通胀预期趋稳,Wilson认为条件已再度成熟。

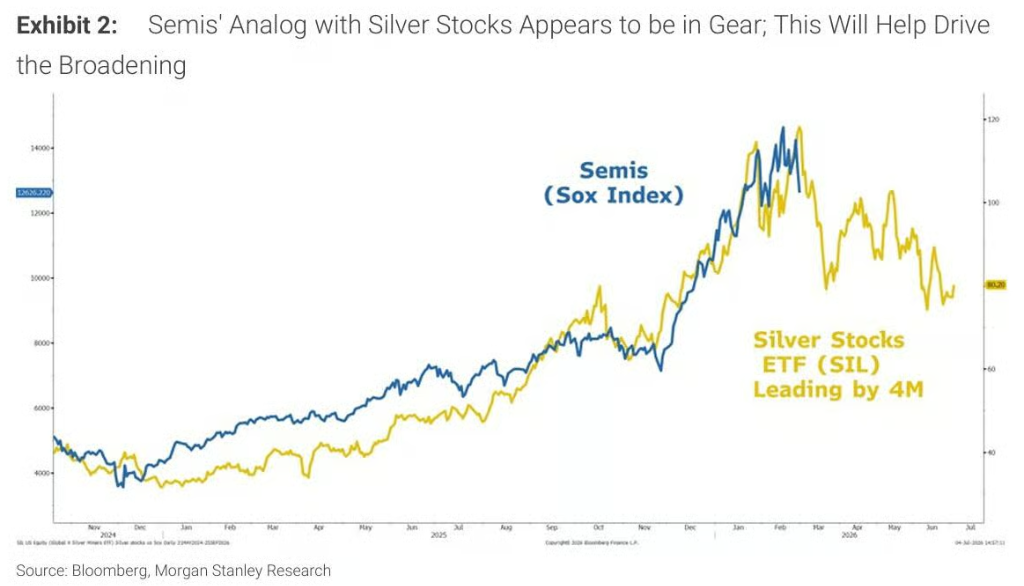

Wilson在报告中提出了一个具体类比:半导体走势高度类似白银(Silver)。

理由有两点:其一,两者均经历了抛物线式的价格拉升;其二,两者都与大宗商品市场高度挂钩,而大宗商品价格历来大起大落。

大摩在6月初首次提出这一类比,如今看来正在应验。他进一步指出,此轮调整将由存储(Memory)子板块领跌——因为存储是半导体复合体中"最像大宗商品"的品类,价格弹性大,反转也快。

美光财报发布后,半导体股随即出现明显下跌,Wilson认为这印证了市场已将"盈利预期修正的峰值变化率"列为核心关注点。

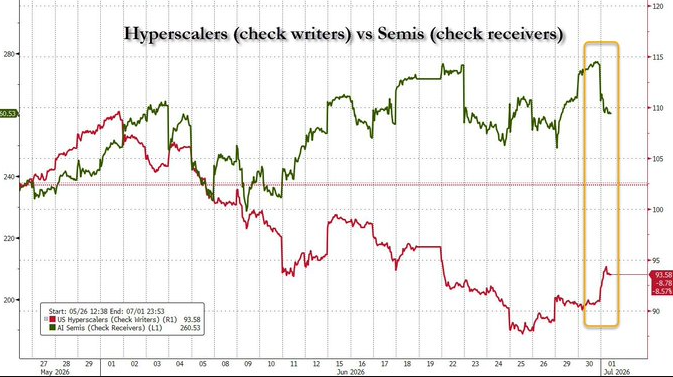

触发这次轮动的直接催化剂,是Meta的一个公告。

上周,Meta宣布将开始向外部客户出售其多余的算力(excess capacity)。这一举动向市场传递了一个信号:超大规模云厂商的资本开支增速,可能正在触及阶段性拐点。

Wilson在报告中写道,超大规模云厂商(Hyperscalers,即微软、谷歌、亚马逊、Meta等)与半导体股票之间的表现严重背离,本质上难以持续——因为芯片商的需求,根本上依赖于云计算商的资本开支意愿。历史规律显示,每当两者分化走向极端,往往会出现“均值回归”:云计算商要么下调资本开支指引,要么宣布转变方向,由此触发半导体股的修正。

Meta此次正是给出了这样的理由。

需要特别指出的是,Wilson明确表示,这并不意味着AI资本开支周期结束,但周期中途会出现有意义的重置和轮动。他的原话是:“这是修正速率(rate of change)的阶段性见顶,而非整个资本开支周期的见顶。”

事实上,自2022年11月ChatGPT发布以来,这样的阶段性修正已经发生过三次,此次是第四次。

Wilson的逻辑是:超大规模云厂商(如亚马逊AWS、微软Azure、谷歌云等)在近几个月股价表现落后,但基本面支撑依然强劲。

他列出三条理由:

第一,核心业务稳健。 云厂商本身业务基本盘强,不完全依赖AI资本开支叙事。

第二,在AI应用层拥有独特地位。 Wilson认为,云厂商在"智能体应用层(agentic application layer)的开发与落地"方面具备领先优势,这一价值被市场低估。

第三,成本削减空间被忽视。 Wilson将其称为"一个被低估的成本削减杠杆"。

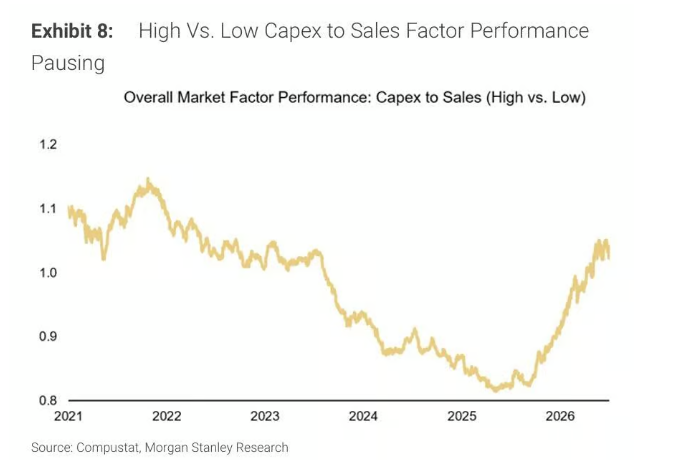

与此同时,摩根士丹利追踪的“高资本开支/销售比”因子(high capex/sales factor),在经历过去一年的强劲表现后,目前已出现见顶信号。云厂商已率先经历了一轮相对跑输,消化了这一压力;芯片股则可能才刚刚开始。

除了超大规模云计算商,Wilson还列出了宽基化行情下的其他优选方向:

消费可选(Discretionary Goods) 是Wilson最看好的方向。逻辑在于:消费者支出正从服务转向商品,商品定价改善,叠加强劲的每股盈利修正。他认为这是宽基化盈利故事中"最具说服力的表达方式"。

交通运输(Transports) 同样受益于经济扩张周期的到来。

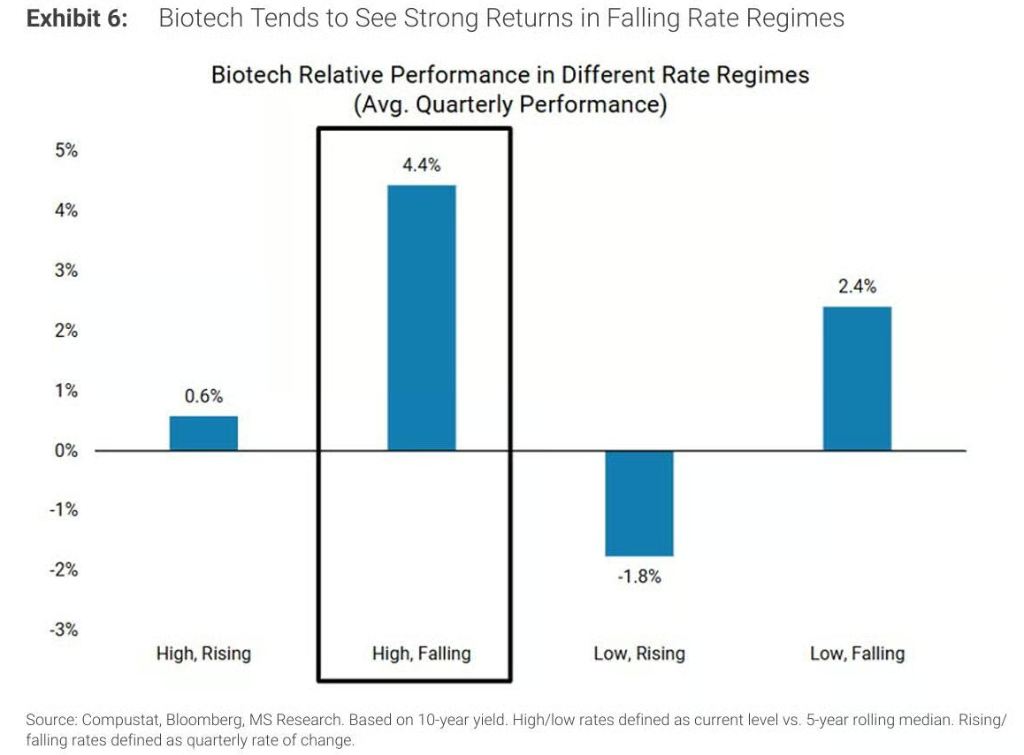

生物科技(Biotech) 则是利率敏感型板块的代表。历史数据显示,在利率高位且下行的环境中,生物科技年化回报率接近20%。大摩预计核心CPI将维持在3%以下,政策利率预期仍过于鹰派,一旦修正,生物科技将直接受益。此外,持续升温的并购周期也将为该板块提供额外催化剂。

Wilson的宽基化逻辑,还有一个重要的宏观支撑:油价大幅下跌。

油价下跌有助于稳定债券利率,而利率稳定正是宽基化行情的关键驱动力之一。大摩的基准预测是:能源价格下跌、关税相关通胀见顶、服务和住房通胀可控,三者叠加将使美联储今年维持利率不变,而非加息。

目前债券市场仍对明年一季度前加息1.5次有所定价。Wilson认为,一旦这一过度鹰派的预期得到修正,将对股市构成正面惊喜。

他还特别提到,美联储主席沃什在辛特拉会议上表示"通胀风险已经下降",并重申就业与物价的双重使命。结合上周弱于预期的非农就业数据,Wilson认为这有助于进一步压低鹰派利率预期,为扩散行情提供支撑。

Wilson在报告结尾明确总结:

“市场将开始扩散,而指数也开始进入盘整/调整阶段,这正在发生。”

“在AI赢家中,领涨板块已经轮动了多年。这只是周期中的下一次轮动发展。”

“这只是下一次轮动——从半导体到超大规模云厂商,以及上述其他扩散行情标的。”

Micron财报发布后半导体股的相对跑输,让市场意识到"修正速率见顶"已成为市场关注的核心议题。Meta出售多余算力的意外公告,则将这一预期坐实。高资本开支/销售比因子的整固,可能进一步促使其他云厂商下调资本开支指引预期。

这一切,都在为扩散行情提供燃料。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。