FOREXBNB获悉,全球最大的另类资产管理公司正面临一个痛苦的选择——要么阻止投资者退出私募债务基金并应对潜在的反弹,要么满足赎回请求却背离自身的核心原则。

数月以来,私募信贷行业的高管们已经隐约感觉到清算时刻即将到来。一系列备受关注的爆雷事件动摇了投资者信心。市场对私募信贷大量敞口集中于易受人工智能(AI)冲击的软件公司的不安情绪正在加剧。与此同时,基金公司花了多年时间争取来的散户投资者开始从业内最大的基金中撤资,给原本用于防止被迫抛售贷款资产的赎回上限带来了压力。

随后,贝莱德(BLK.US)划出了一条界线。该公司上周五宣布,将其规模260亿美元的HPS Corporate Lending Fund的赎回比例限制在5%,而投资者此前申请赎回的金额几乎达到这一比例的两倍。这是自市场紧张情绪开始以来,首次有大型私募信贷管理人对永续型基金限制赎回。

对于一个规模已膨胀至1.8万亿美元、并即将进入美国401(k)退休账户市场的行业而言,这一步令人不安。此举可能引发散户投资者的反弹,因为他们越来越焦虑地希望取回资金。同时,这也再次印证了行业怀疑者长期以来的警告——向容易恐慌的客户销售流动性差的资产存在风险。

但与此同时,在私下交流中,不少业内高管表示,他们其实一直希望像贝莱德这样的行业巨头率先采取这一举措,从而为其他公司提供“掩护”。他们认为,另一种选择的风险更大,即如果满足所有赎回请求,其影响可能远远超出当前季度——不仅会挤占用于新交易的资本,还会损害长期投资者利益,并设定这些基金从未打算满足的预期。

阿波罗全球管理(APO.US)的高管约翰·齐托在接受采访时表示:“HPS和贝莱德的做法完全是正确的决定。”他补充称,这些“产品的设计初衷是通过使工具的流动性与基础资产的流动性相匹配,来保护赎回者和留存投资者的利益”。

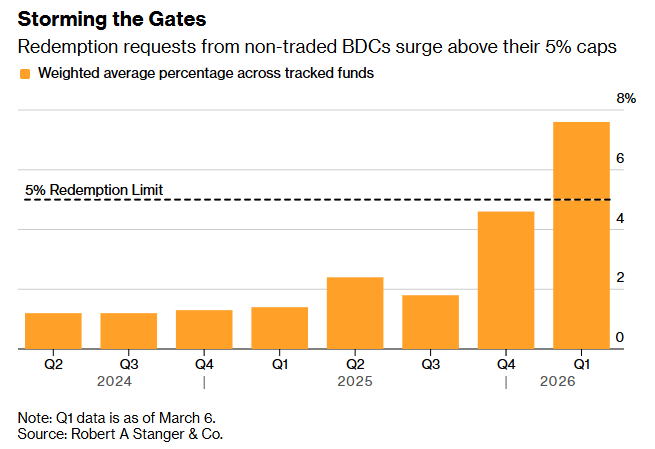

非交易型BDC的赎回申请已超过5%的上限

其他公司是否会跟进仍是一个悬而未决的问题。根据巴克莱的估算,未来几周将有管理规模超过1000亿美元的基金公布第一季度赎回申请情况以及相应的处理方案。

类似于投资难以交易资产的对冲基金,私募信贷公司提供的贷款往往无法快速出售。为了避免在投资者恐慌时被迫以低价抛售资产,大多数面向散户投资者的基金都设置了结构性限制——每季度最多允许赎回基金净资产的5%。

然而,这一上限并非绝对严格。近几个月,一些管理人已经允许赎回超过这一比例,同时强调其投资组合整体依然健康且回报率较高。他们希望这种灵活性可以缓解投资者的紧张情绪。但这一做法也引发争议,即短期形象是否正在压倒长期纪律、最终反而奖励了那些最先逃离的投资者。一些业内高管甚至反对将赎回上限称为“闸门”,因为这一比例本身就写入基金结构。而如果不坚持执行,这一说法就会被削弱。

Corbin Capital Partners信贷副首席投资官约翰·科克表示:“你无法从一种流动性差的资产类别中创造流动性。”他表示,不执行赎回限制将“给提前赎回者创造先发优势,并让剩余投资者陷入囚徒困境”。

黑石的“高度战略性”举措

黑石(BX.US)采取了一种前所未有的方法,在允许投资者取回资金的同时,也展现了对私募信贷复苏的信心。该公司上周允许投资者从其旗舰820亿美元私募信贷基金BCRED中赎回创纪录的7.9%的份额。为满足需求,该公司动用了约1.5亿美元来自25名以上高级管理人员的个人投资、以及公司自身约2.5亿美元资金。

知情人士表示,由于上一季度赎回需求普遍较高(包括BCRED),黑石此前已经为赎回超过5%的情形做准备。管理层在决策时参考了净资金流和流动性情况,并迅速认定两者都足够健康,因此允许全部赎回。

这一举措不仅突破了标准的5%季度赎回上限,还超过了通常被认为可接受的额外2个百分点缓冲空间。此前,Blue Owl Capital(OWL.US)在去年第四季度曾允许投资者从其科技主题基金中赎回超过15%的净资产。

私人财富管理机构PCM Encore创始人迈克尔·保罗斯表示,在当前高度焦虑的环境下,黑石的决定是一个“高度战略性的长期举措”。他表示:“允许全部赎回并由员工大规模投入资金,这种组合给市场带来了很强的信心。”

窗口正在关闭

在整个行业中,其他所谓的非交易型商业发展公司(BDC)管理人也在面临类似压力。上一季度,Ares Management(ARES.US)旗下基金满足了约5.6%的赎回需求,这是最早处理略微超过要约回购规模请求的案例之一。

包括由阿波罗全球管理、Ares Management和Blue Owl Capital管理的大型BDC在内的许多基金仍处于第一季度赎回窗口期,投资者正积极决定是否撤资。大多数基金仍在吸引新资金,但流入规模已低于赎回规模。

如果更多这种自称“半流动性”的基金面临大规模赎回请求,它们将面临两种都不理想的选择。标普全球市场情报风险与估值副总监扎因·布哈里表示,阻止赎回“往往会损害客户关系,并可能导致原本不打算退出的投资者进一步赎回,因为他们会将其解读为困境信号”。

但在市场疲弱时允许资金流出,又与许多私募资产投资者的信条相悖。HPS联合创始人兼联席总裁迈克·帕特森在给投资者的视频中表示,限制赎回“使我们能够优化投资表现,因为我们只需要应对可预测的流动性需求”。他表示:“你永远不希望因为短期资金需求而被迫出售流动性差的资产。”他补充称,这一决定让基金在“我们认为越来越有吸引力的市场中拥有充足弹药”。

关键时刻

赎回浪潮的加速对私募信贷行业而言正处在一个关键时刻。随着养老金和主权财富基金等大型机构资金流入放缓,基金公司开始积极争夺高净值个人客户。他们向理财顾问推销产品,甚至与职业运动员合作推广品牌。

私募市场支持者还在努力争取美国政策制定者支持,并接近取得迄今为止最大的胜利。去年,美国总统特朗普签署行政命令,使私募信贷、私募股权等另类资产更容易进入401(k)退休计划,这是允许这些资产接触数万亿美元退休资金的更广泛改革的一部分。美国劳工部预计很快将发布指导意见,基本上为401(k)管理人投资另类资产开绿灯。

与此同时,市场也越来越关注散户投资者与私募信贷之间日益紧密的联系。非交易型BDC结构是他们投资这一市场的主要方式之一。通过理财顾问,散户投资者通常可以每月投入资金,并在每季度按100%净资产价值赎回。最低投资额甚至可以低至2500美元。

公开市场的痛苦

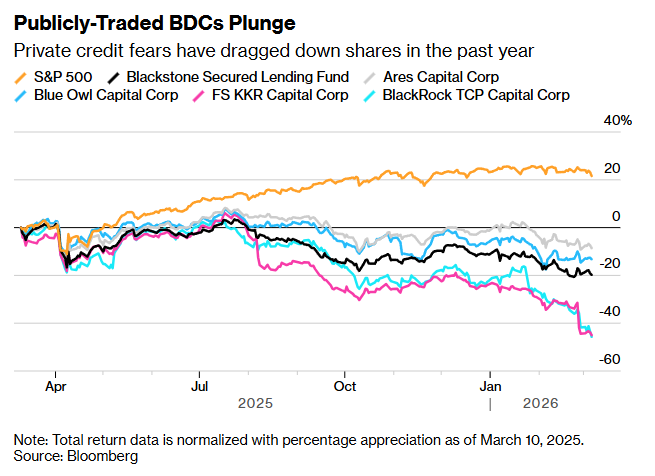

另一类BDC在主要交易所上市,任何投资者都可以购买。这些产品结构不同,不会面临赎回压力,但近期的波动同样难以忽视。这些基金近期出现多次削减分红,并有更多投资被列为“非计息资产”——即贷款已出现问题。

由于这些基金在公开市场交易,市场反应迅速而直接。多只上市BDC股价已接近历史最低点,并大幅低于其净资产价值,包括一家早在贝莱德去年收购HPS Investment Partners之前就存在的基金。贝莱德TCP Capital Corp.上周收于每股3.82美元,创历史最低水平,较一年前价格下跌超过50%。

上市BDC股价暴跌,过去一年私募信贷担忧拖累股价

一些投资者信号表明短期内难以缓解。针对Blue Owl Capital的看空押注上周创历史新高,即使其股价在2月已经创下有记录以来最大月度跌幅。

信贷紧缩

在这样一个充满“史上最大”等词汇的时刻,非交易型BDC投资者急于撤资并不令人意外。此前市场就预计,随着利率下降压低收益,散户投资者会从部分私募信贷投资中撤出。

但信贷风险让这一趋势更加紧迫。根据惠誉评级的数据,美国私募信贷违约率在截至1月的12个月中升至5.8%,为其自2024年8月开始统计以来的最高水平。

一些分析师更进一步,试图估算AI对软件公司冲击可能带来的影响——结果相当悲观。鉴于私募信贷对该行业的敞口,以马修·米什为首的瑞银策略师表示,在最坏情况下私募贷款违约率可能达到15%。但这一预测遭到Ares Management首席执行官迈克·阿鲁盖蒂的强烈反驳,他称该报告“实际上是不负责任的”。

对于支持限制赎回的人来说,无论是已经发生的还是潜在的信贷损失,都是其他BDC应该效仿HPS基金做法的最有力理由之一。他们认为,这一机制的目的正是防止恶性循环——基金为了满足赎回而被迫低价出售资产,从而伤害剩余投资者并进一步引发赎回。

2022年,黑石曾在类似结构的房地产基金面临压力时实施赎回限制,随后获得University of California 40亿美元投资承诺,帮助恢复市场信心。

实施赎回限制还可以为基金提供喘息空间,使其能够继续按照原本设计运作——即利用新增资金发放新贷款。管理人可以将新资金投入更具吸引力的投资,而不是用于支付正在撤离的投资者。

高盛资产管理公司私人信贷全球联合主管维韦克·班特瓦尔表示:“基金赎回限制是功能,而不是缺陷。”他与BCRED联席首席执行官布拉德·马歇尔同台发言,后者在基金披露创纪录赎回后的第二天表达了同样观点。

但对于投资者来说,在市场讨论私募信贷可能持续18个月痛苦期的背景下,这些关于限制赎回的论点可能显得苍白——尤其是如果理财顾问此前没有充分解释赎回限制在信贷压力时期意味着什么。

尽管如此,长期跟踪BDC行业的精品投行Robert A Stanger & Co.认为,贝莱德的决定是一个分水岭。该公司执行董事总经理迈克尔·科韦洛表示:“既然HPS已经这么做了,我们预计其他人也会跟进。”

至少在华尔街资深分析师看来,他们对普通投资者在私募信贷市场的恐慌几乎没有同情。Evercore ISI分析师上周表示:“半流动性基金本来就是被设计并营销为在压力时期提供有限流动性的产品。现在重要的是重新教育投资者,让他们理解私募资产的本质。”