FOREXBNB获悉,德国工业超级巨头西门子(Siemens AG)认为,人工智能对其软件业务构成的威胁远远小于同行们,主要因为其产品线所覆盖的核心工业流程必须满足极高的标准,而要达到这些标准可谓十分艰难,该公司还表示工业领域无比强劲需求使得旗下业务没有丝毫被“AI彻底颠覆”的可能性。头顶“HALO”光环的西门子,对于未来业绩增长前进可谓信心十足,并且丝毫不惧AI带来的威胁,可谓凸显出HALO投资主题在“AI颠覆一切”的悲观叙事,以及中东新一轮地缘政治冲突扰动下持续位列最受全球资金青睐主题。

据了解,西门子数字工业部门负责人Cedrik Neike周一接受媒体采访时表示,西门子工业软件和AI相关联产品的大型买家们——主要包括汽车制造商或制药巨头们,在其所制造的产品上没有任何程度犯错空间,而这将确保对于西门子产品的长期需求。西门子的该项业务部门(数字工业部门)是全球最大规模的自动化业务部门之一,业务涵盖机器控制以及用于创建数字孪生的工厂仿真与模拟软件。

Neike在接受采访时表示:“AI确实能够而且将会改变一切——有些变化会来得非常快,而另一些则需要更长时间。”他表示,必须满足质量和可靠性认证要求或准则的工厂软件,将继续支撑对其高端产品线的强劲需求;他尤其以西门子独家的芯片设计EDA软件为例。

他强调:“如果你的某项偏差仅仅是无比微小的2纳米——比人类头发丝的宽度还要细得多——最终就可能不得不报废大量高性能芯片。”值得注意的是,西门子是全球三大芯片设计软件(即EDA软件)制造商之一,与新思科技以及Cadence并列全球三大EDA巨头的Mentor Graphics于2016年被西门子正式收购,并入西门子数字工业部门,2021年正式更名为 Siemens EDA。

在包括瑞银在内的全球顶级分析师们看来,西门子既受益于“HALO”光环带来的“抵抗AI颠覆”催化,未来还将受益于新兴的工业级别“AI+”系列软件产品线驱动的强大结构性增长动力,因此市场给予它的不是单纯“防御估值”,而是“抗AI颠覆+潜在的AI驱动增长轨迹”的双重溢价。

不惧AI颠覆效应的西门子

随着Anthropic、OpenAI等人工智能大模型领军公司近期重磅发布的一系列聚焦高效率代理式工作流的AI代理产品极有可能以低得多的成本取代某些功能型软件服务,全球软件股可谓遭受了沉重抛售打击。追踪美国软件行业的iShares扩展科技-软件行业ETF(代码:IGV),较其9月创下的历史高点已大幅下跌约30%,可谓彻底跌入深度熊市区域。

2月以来的“AI颠覆一切”悲观基调主要因市场愈发担心类似Claude Cowork以及OpenClaw(曾用名:Clawdbot、Moltbot)爆火且病毒式蔓延的AI代理工作流可能削弱基于SaaS席位订阅营收模式的整个软件帝国,遭遇了罕见抛售,这一抛售迅速蔓延到保险、房地产、卡车运输以及其他任何看起来是席位营收模式或者劳动密集型商业模式的行业——市场认为这些行业将被AI彻底颠覆。

不仅美股,全球股票市场的软件板块在“AI颠覆一切”的恐慌中自2月以来持续重挫,尽管美股软件板块回购规模激增,但投资者并不买账,因为市场真正担心的是长期基本面与商业模式会不会被Claude Cowork以及OpenClaw这样的AI智能体彻底重塑。

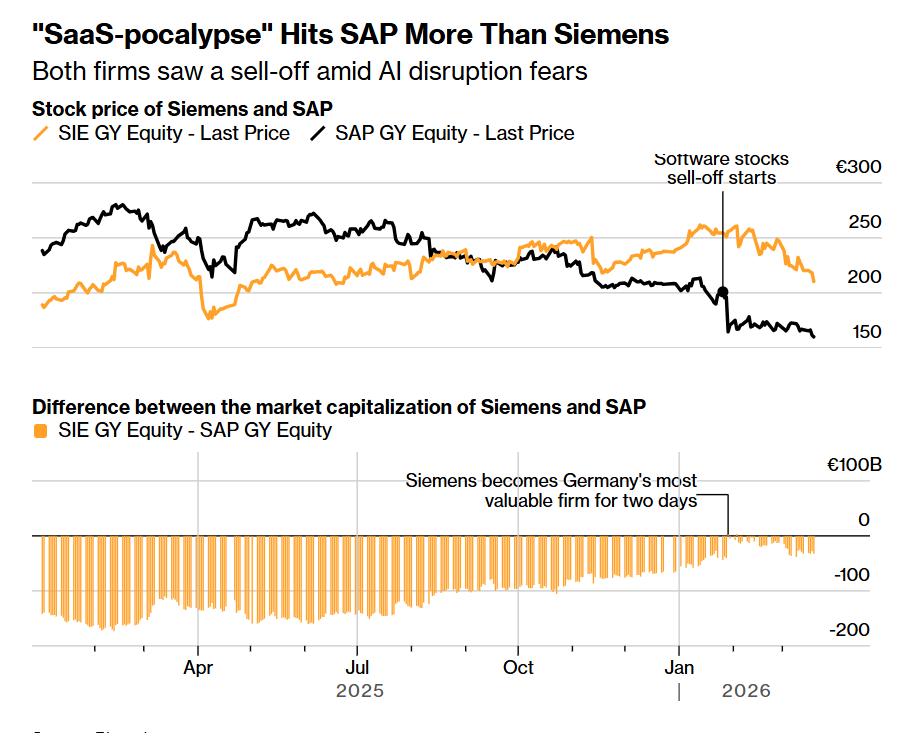

这家德国工业超级巨头拥有海尼根、台积电、强生和丰田等多元化的大型制造业客户,并且近年来通过大型收购不断加码软件业务。这使得公司被一些投资者认为更容易受到AI将如何颠覆商业模式这一广泛担忧的冲击。总部位于德国的欧洲最大规模软件公司SAP SE自年初以来已蒸发约四分之一市值。相比之下西门子下跌约10%,并且2月以来绝大多数跌幅已经被收复。

如上图所示,“SaaS软件末日论”对德国软件巨头SAP的股价层面冲击远远大于对西门子的冲击,两家公司都曾因市场对AI带来的颠覆效应的担忧而遭遇短期剧烈抛售。但是无论是西门子公司管理层还是长期聚焦西门子的投资者们,都不惧怕所谓的“AI颠覆一切”悲观叙事,在西门子数字工业部门负责人传达出工业领域的强劲需求使其免受AI颠覆之前,投资者们蜂拥至“HALO主题”,而西门子正式该主题热门标的,推动西门子股价收复自2月初“AI颠覆一切”席卷市场导致的绝大部分跌幅。

这些投资者担忧的核心在于,AI可能会让企业自行编写软件,而不再依赖西门子等软件供应商提供的昂贵软件产品。西门子的一系列产品例子包括:汽车制造商使用所谓的Teamcenter软件来管理汽车电池组件的设计和制造。

来自瑞银集团的资深分析师Andre Kukhnin 表示:“如果我们看航空航天与国防、汽车或消费电子等客户群体,出错误的代价实在太高了。为了在软件许可上节省几万美金,而不得不运行更多设计原型或现实世界模拟与仿真,这毫无意义。”

目前,整合收购资产以及调整销售模式,已对数字工业部门造成拖累;该部门在2025财年创造了集团总营收的大约22%。Neike表示,该业务部门几乎已经完成向云计算订阅模式的转型。在客户从一次性预付许可费用转向经常性收费的过程中,这一转型阶段一定程度上压制了营收。

随着这一转型基本完成,软件更新如今可以通过在云端实现一键式便捷交付,而不再是通过单独安装的软件包来完成。

Neike表示:“现在,即便是过去买不起整套昂贵的软件包、或者此前无法接触到这些软件的较小型公司,也能够做到这一点。”他表示,尽管定价体系需要从当前基于用户基础的模式,演进到基于使用量或者企业级经营模式,但它仍将继续以订阅制方式运作。

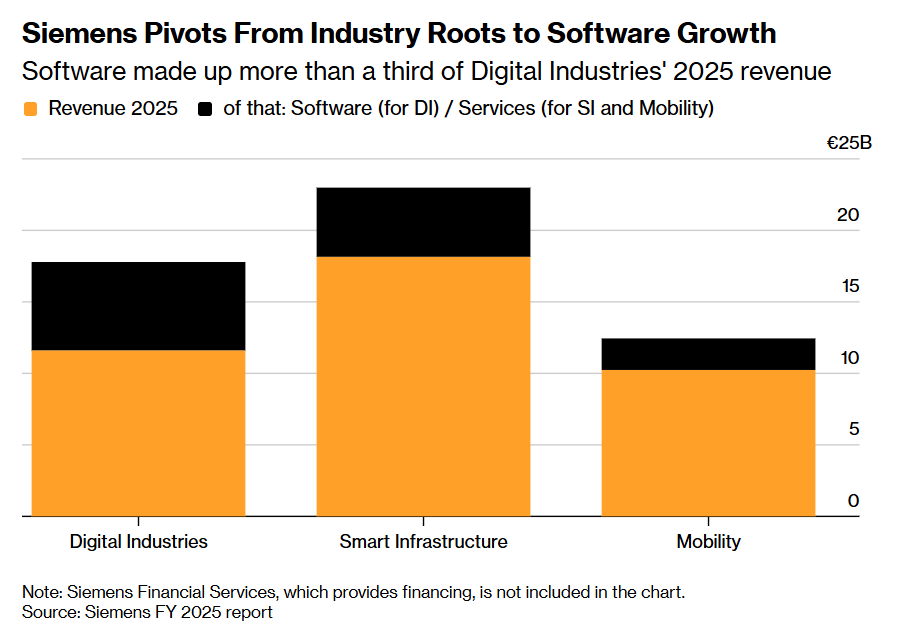

如上图所示,西门子正从工业根基转向软件增长——软件在数字工业部门2025财年营收中的占比超过三分之一。

在首席执行官Roland Busch的领导下,西门子目前仍是列车和工业核心设备的全球重要制造商,但是近年来通过收购Altair和Dotmatics,加快了向软件领域推进的步伐,合计收购金额约为150亿美元。Busch在今年1月接受媒体采访时表示,公司正在寻求更多与人工智能、生命科学和运营软件相关的收购。

作为当今仍在运营的历史最悠久的大型工业企业之一,这家全球工程技术领导者曾多次重塑其业务组合,分拆出包括Osram、芯片制造商英飞凌科技(Infineon Technologies AG),以及最近颇受投资者们青睐的燃气轮机制造商西门子能源(Siemens Energy AG)、医疗设备制造商西门子医疗(Siemens Healthineers AG)等曾经的核心业务。

这家总部位于慕尼黑的传统工业巨头的软件化改造进程,可以追溯到2007年收购UGS Corp。如今,软件业务已占数字工业部门营收的大约三分之一。

Rothschild & Co Redburn 欧洲资本品主管兼董事总经理James Moore表示:“西门子已经掌握了工厂车间自动化进程,并在工程软件领域占据非常强劲的市场份额地位。如果西门子能够成功拿下新兴的工业AI技术层领军者地位——那里将会面临亚马逊、谷歌等美国科技巨头们发起的全新竞争,那么它完全可能享受到比过去更强劲的基本面增长。

头顶HALO光环的西门子

由于“AI颠覆一切”叙事逻辑重创偏向数字资产与轻资产的美国股市,因此在寻求美国股市之外替代选择的投资者群体之中,偏重资产实体与稳定现金流“旧经济”板块的欧洲地区正变得愈发受到散户投资者以及高杠杆对冲基金青睐,尤其是像西门子这样的欧洲传统工业巨头。

华尔街金融巨头高盛的策略师们发布研报称,拥有有形性质生产资产的重资产型公司股价正在显著跑赢全球股票市场,这也是欧洲股票显著跑赢美股的核心逻辑。包括对冲基金与散户们在内的全球投资者们积极寻求能够躲避“人工智能颠覆一切”抛售风暴的安全避风港之际,默契将投资目光转向那些重资产密集型的HALO(Heavy Assets, Low Obsolescence,即聚焦重资产且低AI淘汰风险)类股票标的,而这些股票在欧洲占据高额权重,美股权重则偏向“轻量级资本型”股票。

高盛在研报中所援引的 “HALO effect” 不是心理学里常说的“光环效应”,而是指那些价值主要来自可复制成本很高、寿命很长的实体资产/核心产能/制造网络/基础设施的公司,因此被投资者认为不容易被AI快速替代或“技术性淘汰”,在AI焦虑升温时更容易获得“避风港溢价”。

“市场正在奖励产能、高密度制造网络、传统工业基础设施以及极其复杂的制造项目工程——这些资产复制成本极其昂贵,且需要人工智能系统持续耗巨资进行‘试错式’加工或生产试验,因此也更不易受到AI技术淘汰的冲击,”高盛策略师们写道。

西门子可谓是“HALO”这一近期风靡全球投资主题的重要代表,拥有软件与数字化业务的同时,西门子还坐拥深厚的工业自动化、工程软件、工厂基础设施和真实物理资产敞口,不是那种容易被通用大模型一夜颠覆的“纯软件故事”。在一些华尔街分析师看来,西门子更准确的标签是“头顶HALO光环的大型工业AI平台股”,这也是为什么该公司的长期看涨投资者群体比很多纯软件公司的投资者们更有底气,并且毛利率与营业利润率相比那些最纯粹的能源或公用事业型HALO重资产标的强劲得多。