一年前,也就是在美国当地时间的2025年4月2日,美国总统唐纳德·特朗普出现在白宫玫瑰园,宣布了一项后来成为其第二任期最具标志性的政策之一。这位美国总统公布了一长串按国家划分的关税清单,并将其称为自己的“解放日”全球关税贸易政策——这一举措当时在全球金融市场引发了剧烈抛售恐慌与波动。当时万众瞩目的关税清单中包括对许多贸易伙伴进口商品征收高额关税,包括对中国商品征收34%,对欧盟征收20%,对越南征收46%。

随之而来的创纪录级别市场抛售席卷了全球各类资产——包括美国股票、美债和美元都遭遇了重大抛售打击,这后来演变成所谓的“美国市场例外主义”论调走向终结以及“卖出美国资产”(Sell America)交易主题。

自“解放日”以来的12个月中,美国资产又经历了更多与特朗普难以预测的政策组合密切相关联的剧烈波动——催生出从ABUSA(Anywhere But the USA,即“除了美国哪里都行”)到TACO(Trump Always Chickens Out,即“特朗普总会临阵退缩”)等多种交易策略。

当前仍然无比火热的“TACO”交易策略,正是诞生于2025年4月特朗普向全球发起史无前例“对等关税”战役的时期。“TACO ”策略现已被交易员们广泛采用乃当前最热门交易策略,每当特朗普发出新的更加激进的关税威胁或者抛出其他的重大威胁引发市场暴跌时,投资者便押注他最终会退缩或者实际落地的政策较特朗普的口头威胁大幅削弱,进而选择在适当的低迷时机大举抄底,大举押注股票市场将在不久后出现大举反弹。

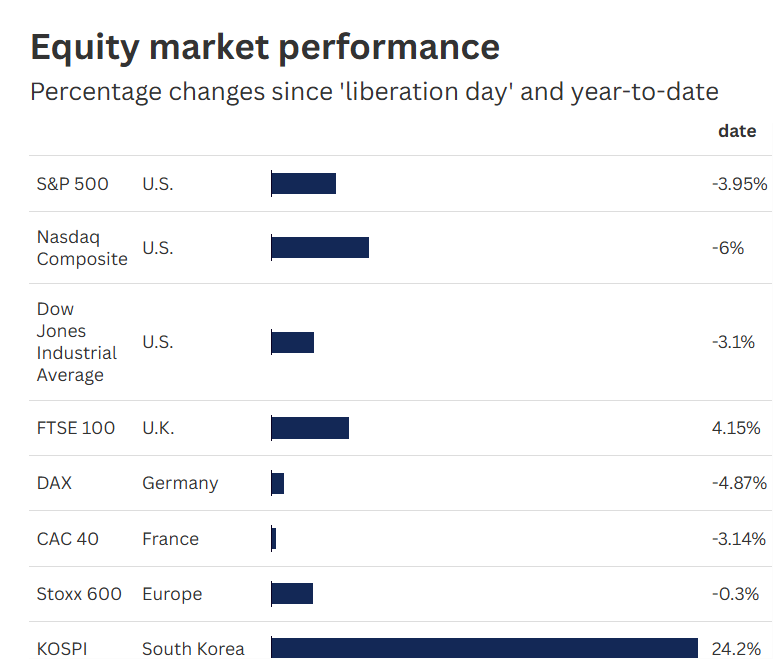

自特朗普“解放日”宣布以来,包括巴西、英国和日本基准股指在内的一些国际市场表现显著优于标普500指数,这得益于投资者——尤其是美国市场以外的投资者——迫切希望实现多元化配置,以摆脱对美国市场投资回报的过度依赖。

此后不久,华盛顿已达成一系列贸易协议,下调了对若干关键贸易伙伴征收的关税税率,例如欧盟、英国、印度和瑞士。

但在今年2月,这一关税体系的底层逻辑被推翻,因为美国最高法院裁定其违法;随后一名法官命令特朗普政府准备向那些已缴纳这些关税的进口商支付数十亿美元退款,但是具体如何操作以及法律层面的准则仍然未公布。

上个月,特朗普对十多个贸易伙伴启动了301条款调查,其中包括中国、欧盟、日本、瑞士和印度,这为白宫对这些经济体进一步征收进口关税铺平了道路。此前,他已对进口商品征收了10%的“普遍性”关税,而美国政府近期表示这一税率不久后将上调至15%。

2025年,“美国例外主义”论调走向终结的正式开端?

AJ Bell投资总监Russ Mould周一在一份报告中表示,投资者们仍在继续重新评估其对美国的敞口。他表示:“关税政策和强硬的贸易手段、对美联储货币政策独立性的挑战,以及如今在拉丁美洲和中东的军事行动,再加上围绕格陵兰的武力威胁,正与美国股市高企的估值以及飙升的联邦赤字一道,促使投资者重新审视‘美国例外论’这一叙事。”

Mould补充表示,特朗普去年4月宣布的所谓对等关税“将贸易政策提升到了一个全新的层面”。尽管他指出股市和债市都不欢迎这一政策,但Mould也表示,当特朗普撤回部分关税政策时,市场迅速反弹。

Mould表示:“然而,投资者们似乎确实认真思考了在‘解放日’之后的世界中应将资本配置到何处——而且这是一个总统社交媒体帖子在政治、经济和军事层面都具有重大分量的世界。”

“美国股市或许已从‘解放日’低点强劲反弹,但它已不再是一些国际投资机构的首选目的地——而自2009年全球金融危机结束以来的大部分时间里,美国一直都是全球资金集中地。换句话说,如今已不再是‘美国优先、其他皆无’的局面。”

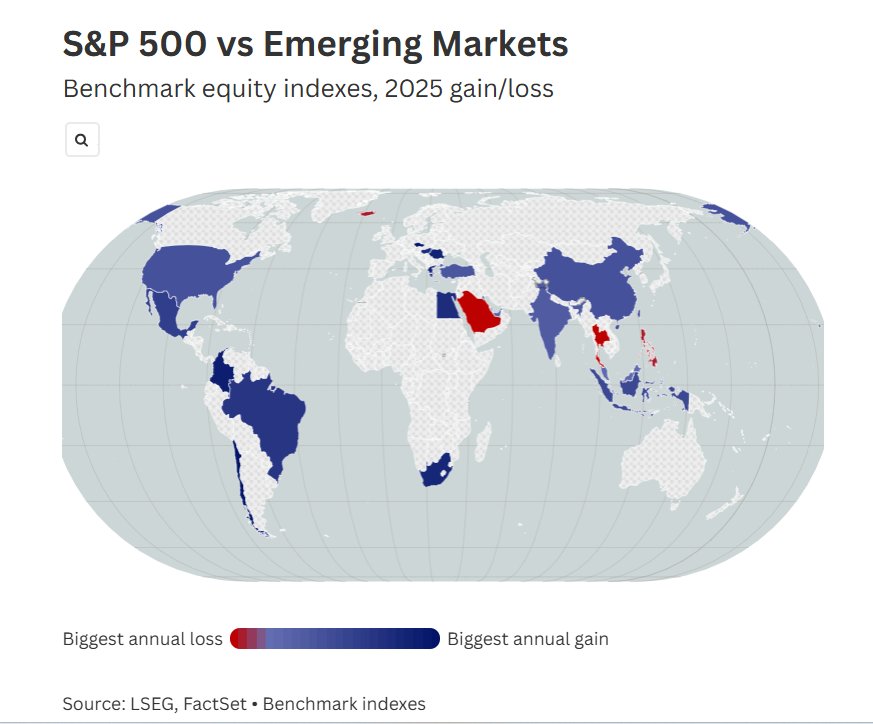

根据AJ Bell的分析,自“解放日”以来,中国A股的上证综指、韩国Kospi指数和日本日经225指数的投资回报率都高于华尔街三大主要股指,而新兴市场基准指数则“冲在了最前面”。

去年,AJ Bell的统计数据指向一类趋势:排除美国的全球基金吸引力上升,一些投资者在寻找新的投资基金时“有意将美国排除在外”。

伦敦Evelyn Partners投资策略合伙人Daniel Casali周四表示,以英镑计价,自去年4月2日“解放日”以来,MSCI美国指数已上涨14%——表现落后于上涨18%的MSCI全球所有国家指数。

他表示:“美国股市这种相对疲弱,可能反映了总统唐纳德·特朗普‘美国优先’政策的影响,这些政策促使欧洲加大国防和基础设施支出,作为更广泛财政刺激的一部分。市场也预期美国相对于欧洲的增长溢价将收窄,这也对欧洲市场估值形成支撑,相较于估值更昂贵的美国市场尤其如此——特别是在白宫政策决策愈发反复无常的背景下。”

来自国际资管巨头拉扎德的资深市场策略师Ron Temple表示,2025年就已经标志着“美国市场例外主义”论调走向终结的正式开端;坦普尔表示,随着全球投资者重新评估美国资产,美元持续且长期走弱以及美债面临国际资金持续抛售导致收益率曲线变陡都将是极大概率里程碑事件。

Ron Temple关于投资策略的未来展望往往都能在金融市场掀起热议,他曾经精准预测2024年日本央行加息终结负利率时机,在2025年成功预判新兴市场股市大幅跑赢美国以及发达市场股市。

Temple近日接受媒体采访时警告称,投资者们应考虑大幅减少对美国股票资产的配置规模/实际敞口,转而增配那些此前跌幅更深的股票市场,例如日本股市以及一些经济韧性十足的新兴市场的股票资产。

Temple预计,由于财政压力不断上升,收益率曲线将变得更陡,这些压力包括美国以及更多北约成员国更高的国防支出,中东地区可能愈发升级的国防军工开支,以及美国政府持续存在的高昂财政赤字与日益庞大的利息支出。“按我个人的预期,美国未来十年的财政赤字每年都将达到GDP的6.5%到8%,”他强调,并补充称,这最终将对股票市场构成长期负面催化因素。

过去十多年,“美国例外论”席卷全球,美国市场的投资者们长期享受到了全球最佳回报,但是自2025年以来“美国例外论”可谓出现重大裂痕,特朗普政府重磅发起或拟推行的一系列激进的对外加征关税贸易政策以及频繁引发地缘政治冲突局势,令越来越多投资者担忧美国经济陷入“滞胀”甚至“深度衰退”风险,这也是2025年以来美债资产持续走弱的核心逻辑。

美国市场不再是唯一答案!“解放日”一周年后,全球投资者们重估资金去向

不过,来自Evelyn Partners的Casali补充称,尽管过去一年低配美国股票是有利的,但这并不必然意味着美国将在未来长期内的投资收益率表现不佳。

他表示:“美国经济长期以来一直拥有比其他主要发达经济体更快增长的强劲而稳健扩张的历史,这使本土企业拥有更大的营收扩张空间,”并补充称,美国仍然是全球创新领域的领先者。

他表示:“归根结底,投资的关键在于分散化——在美国股票与其他全球市场之间保持均衡敞口。”

来自deVere Group的首席执行官Nigel Green周四表示,在“解放日”过去一年之后,标普500指数“仍然交出了相对亮眼成绩”,但资金流向的构成已经发生了变化。

尽管他指出资本并未全面撤出美国,但Green补充表示,“新增资金流向的方向很重要”,并指出对印度、日本和东南亚部分地区的资金配置出现了明显增加。

Green还强调,机构投资者们的资金流动也体现出他们希望对冲美国政策集中化风险。他表示:“投资者们已不再把美国视为一个同质化的机会;他们正在挑选那些与政策顺风相契合的板块,同时回避那些暴露于贸易扰动之下的领域。”

“‘解放日’加速了市场的分化。一边是那些与国内生产、人工智能基建和能源安全相契合的公司,正在吸引资金流入;另一边,则是那些全球市场业务敞口高、供应链复杂的美国企业,正面临更高程度的审视,在某些情况下还遭遇估值压缩。”

Green补充称,“美国例外论在某些机构策略中依然存在,但它已不再是自动成立的。”他表示:“资产配置者正在更加严格地进行比较分析;他们正在审视各地区的治理、政策清晰度和汇率风险。美国仍然处于核心地位,但现在它必须更努力地争夺资本。”

Schroders多资产收益主管Dorian Carrell则强调,围绕伊朗战争的不确定性、私募信贷领域的压力以及高企的AI资本支出,是近期推动国际投资者重新思考配置的更多新变化。

他表示:“在‘解放日’过去一年之后,曾经那个同步且由政策驱动的环境,正让位于一个更多由国内优先事项、地缘政治摩擦以及更难预测的政策协调所塑造的环境。”

Carrell表示,一些数据表明,“机会集合似乎更偏向于美国市场之外的板块和地区”,而从纯估值角度来看,欧洲和日本尤为突出。他表示:“展望未来,对私募信贷、市值权重过度集中于科技巨头、快速演变的商业模式以及收益率曲线陡峭化的担忧,都表明适度从美国市场分散配置是一项合理的投资策略。尽管美国仍提供非常有吸引力的机遇,但我们认为,许多其他地区已经提前计入了更多不确定性,尤其是政策不确定性小得多。”