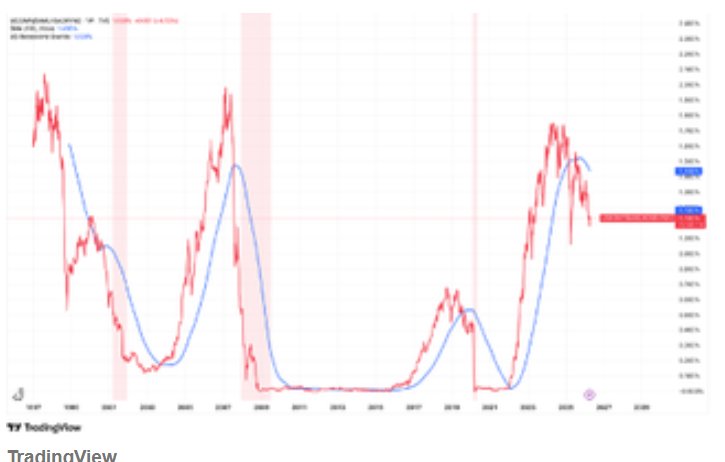

FOREXBNB获悉,自1997年以来,3个月期美国国债收益率与美国垃圾债券利差之间的比率一直100%可靠地精准预测着每一次美国经济衰退,且从未出现过误报。该指标最近跌破了其100周的周移动平均线,随后反弹,这预示着未来几个月非常有可能出现经济衰退,毕竟29年来这项指标没有出现过误报。比率跌破100周均线并且小幅反弹后的下行轨迹,正是该指标的现在状态,这种趋势意味着股票市场已进入最危险的下行阶段,未来数月衰退风险将进一步上升。

随着美国-以色列与伊朗之间的这场战争愈演愈烈且有可能迈向长期地缘政治战争,当前市场对于全球国债市场的定价趋势表明,市场似乎开始从通胀预期转向定价美国乃至全球经济陷入新一轮衰退的可能性。通常来说,在市场衰退预期向真实世界经济衰退迈进的这一阶段,全球股票市场可能会逐渐疲软且相对缓慢地下跌,类似于2000年初期互联网泡沫走向破裂后的市场表现,而非急剧崩盘式下跌。

整个世界都在担心由中东地缘政治冲突引发的史上最大规模能源供给短缺,而股票投资组合也开始感受到痛苦情绪。当前全球金融市场已经进入“衰退恐慌的前哨定价阶段”,但更准确地说,是陷入了“滞胀式增长恐慌”,而不是已经完成了对深度衰退的全面定价。

高盛Delta-One业务负责人Rich Privorotsky近日发布的一份报告显示,当前全球股票市场并非处于“坏消息落地即可反弹”的简单阶段,而是处于“情绪与仓位已极端悲观、短线存在技术性修复条件,但宏观与盈利逻辑仍不足以支撑投资者放心做多”的脆弱平衡。

Privorotsky判断,伊朗局势虽存在政治上“下台阶”的路径,叠加恐惧指数跌入极端区间、CTA空头拥挤、假日前去杠杆加速,确实使市场具备了短期不对称向上的反弹土壤;但他之所以仍对做多策略感到不安,是因为更深层的压力并未解除——油价冲击正在把市场交易逻辑从单纯避险切换为“增长下修+政策偏紧”的防御模式,AI与芯片链条面临持续估值压缩,软件等高估值资产的终端价值也在被重新审视,再叠加私人信贷等潜在信用风险,意味着即便利空边际缓和,股票市场更可能出现的是脆弱、反复、选择性极强的修复行情,而非一轮可以放心追逐的全面牛市反转。

尽管我们尚未进入技术性熊市(即较历史高点下跌至少20%),但是全球最主要股市指数之一的“科技股风向标”纳斯达克100指数已经跌破了10%的这一关键技术门槛,意味着该指数步入回调区域,而且近期消息面也并不乐观,越来越多华尔街分析师抛出疑问——我们会跌多深?

揭晓一个鲜为人知的有趣指标!这一关键指标预示着一场迫在眉睫的衰退

中东战争呈现升级态势,地缘政治局势远未得到控制。具体来说,现在有一个全球金融市场鲜为人知,但在过去三十年中一直相当可靠的经济衰退指标正式发出衰退警报。

这项指标之所以可靠,不仅因为它在过去29年中的触发机制精准预测到了每一次衰退,而且它从未发出过一次错误的假阳性信号。这相当罕见,事实上,像收益率曲线倒挂、LEI指标和萨姆规则这样长期稳健可靠的指标,在2022年至2023年都未能做到准确预测机制。它们都在那些年份预测经济即将陷入衰退,尽管全球股市确实大幅下跌,我们却并未经历那场被期待已久的深度衰退。

而这个自1997年以来,100%可靠地精准预测着每一次美国经济衰退的指标并没有掉进错误陷阱。它的构建方式如下:这是一个比率指标,在分子中,使用的是3个月期美国国债收益率;在分母中,则使用的是ICE BofA美国高收益率指数期权调整之后利差。简单来说,这就是垃圾债利差,即最低信用评级公司支付的基准收益率减去无风险收益率衡量基准。

整体而言,当这个比率上升时,这对美国乃至全球经济而言是一个积极信号。这意味着垃圾债利差正在收窄,而这通常是风险偏好乐观型宏观经济环境的典型特征。它也可能意味着经济增长较快,而为了防止经济经济过热,美联储开始提高短期利率。如果实际基准利率上升的速度快于垃圾债利差扩大的速度,那么这个比率仍然会上升,因此衰退不会到来。

当这个比率下降时,问题就出现了。这可能意味着美联储需要立即降息,以应对可能将陷入严重衰退的美国经济;也可能意味着垃圾债利差正在大幅扩大,而这是风险偏好环境正在消退的显著信号。在某些情况下,这两件事可能会同时发生,从而造成该指标的剧烈下跌。以下是它从1997年至今的数据汇总图表,目前暂无早于这一日期的基准统计数据。

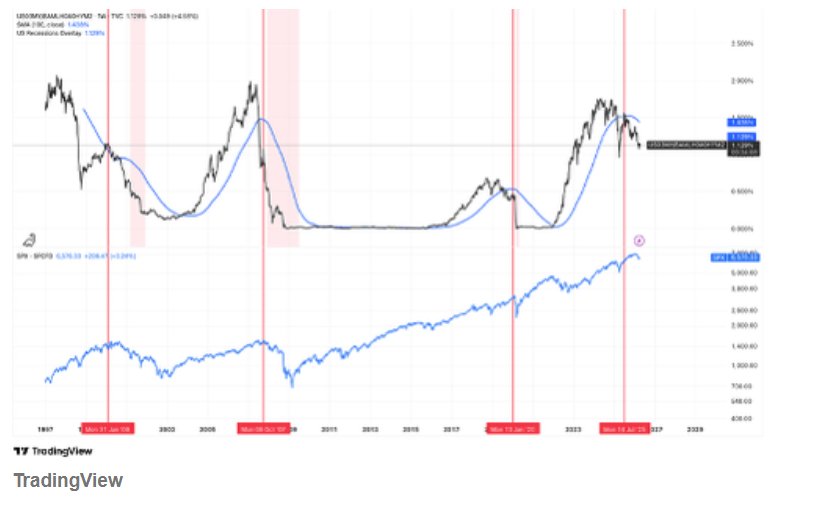

每当这一比率下跌并显著跌破100周均线指标时,接下来几个月就会出现一次衰退大事件(红色区域)。值得注意的是,不同于美国国债2/10年期收益率曲线倒挂的错误预测,2022年该指标并没有出现错误的正向信号。此外,如果我们将它与标普500指数进行比较,还会发现一个有趣的显而易见的一致事实。

正如投资者们通常会注意到的,这一指标并不是在它下跌时告诉你经济衰退即将到来,而是在它下跌之后又反弹时发出的重磅信号。这个反弹总是会触及100周期均线,或者至少从未突破该均线,而这就是一场迫在眉睫的衰退的信号。

在2025年4月“解放日”之后,我们确实出现了这样的反弹。如果特朗普政府主导的对等关税税率没有被下调,我们很可能已经面临一场经济衰退。但关税被调低了,风险偏好环境一度占据上风,直到2025年末劳动力市场开始显现裂痕。当前的全球能源危机可能会成为把这一比率进一步压低至经济衰退区间带来的最后一击。

3个月期美国国库券收益率/垃圾债利差的比值当前已经跌破100周均线并完成反弹,并且进入历史上最为危险的下行阶段,在可回溯的历史样本里,这一组合形态往往对应着未来数月衰退风险显著上升意味着不久后将迎来一场经济衰退。

而现实市场里,美国私募信贷已开始暴露裂缝,Blue Owl限制两只基金赎回后,巴克莱和摩根士丹利都预期该领域违约率可能升至年化8%,与私募信贷相关的全球资管板块年内已蒸发约1320亿美元市值。欧洲央行管委Panetta也公开警告,这场能源危机正在加剧金融稳定风险,尤其会冲击高负债主权债、非银金融机构以及资本流动最脆弱的地区。换言之,市场并非在交易“立刻衰退”,而是在交易如果高油价持续,脆弱信用链条会不会先出问题。

当然,这并不是确定无疑的,每一个指标都可能发出错误的正向信号,毕竟这种情况在过去几年里发生过多次。然而,如果这一指标这一次再次准确,并不预期股票市场会出现像2008年和2020年那样的暴跌。如果投资者留意的话,当前的趋势更像2000年所发生的情况,因此更可能是一种渐进而缓慢的下行。从顶部到底部,市场花了943天才消化掉互联网泡沫破裂大事件的全部后果,远长于次贷危机期间的517天。

这一次,曾经无数次上演救市的美联储基准利率可操作空间几乎为零

无论当前趋势的形态如何,还有一个基本面原因让投资者愈发相信这一比率不会出现剧烈下跌,那就是分子的下行/上行空间有限。事实上,尽管当前的能源危机很可能会导致更高的通胀率,但美联储这一次并没有显而易见的利率政策操作空间。这家美国中央银行降息的空间非常小,因为那会进一步推高通胀;但它也不能逆势选择加息,因为劳动力市场比2022年更为疲弱。

来自华尔街固定收益资产投资巨头双线资本(DoubleLine)的副首席投资官杰弗里·谢尔曼(Jeffrey Sherman)近日接受媒体采访时表示,美联储政策制定者们应当避免对于油价驱动的新一轮通胀显现过于激烈的反应,并应继续将货币政策关注重点放在本已疲软的劳动力市场状况上。谢尔曼在接受媒体采访时表示,大幅飙升的国际油价带来的冲击本身就相当于一种货币政策紧缩形式,因此美联储可能没有必要再额外进行干预。

来自高盛的市场策略师们近日在一份研报中阐述了类似观点:市场对石油冲击反应过度,押注美联储将出台紧缩政策,而从历史经验来看,这种情况大概率不会出现。

因此,即便美国经济加速放缓,联邦基金利率也可能保持不变;这意味着一切都取决于垃圾债利差。换句话说,低信用评级公司将如何承受一场可能是史上最为严重的能源危机。通常来说,它们非常脆弱。当一家公司的财务状况本就已经承压时,全球能源危机是你最不愿看到的事情。

当前市场并不存在一个能够数十年来精准预测每一次衰退的完美指标,但毋庸置疑的是,上述的这个指标,在过去三十年里一直相当可靠。它正在发出未来几个月可能出现美国经济衰退的信号,因为它已经跌破了100周期均线,随后又反弹。现在,我们正处于那次反弹之后的下行阶段,而这往往也是股票市场最危险的阶段。

未来我们将看到事态如何演变,但在此前的几次深度紧急衰退中,市场底部总是在上述的该指标跌破0.15%关键门槛之后才会出现。我们现在处于1.12%,因此距离那个水平还非常遥远。

毋庸置疑的是,现在的金融市场定价曲线已经明显带有衰退恐慌色彩,但还没有进入2008式或2020式的“全面衰退定价”。更专业地说,市场眼下定价的是“增长下修概率显著上升”,而不是“衰退已经不可避免”。

一方面,最新数据显示,3月美国、欧洲和中国制造业活动仍有反弹迹象,主流消费与就业数据也未全面失速,说明经济体系尚存韧性;另一方面,华尔街金融巨头摩根大通已警告,如果霍尔木兹海峡的供应扰动持续到5月中旬,油价可能升至120至130美元,极端情况下超过150美元,而那时需求破坏和全球经济衰退风险就会显著上升。也就是说,当前市场处在“衰退预警”而非“衰退确认”阶段;若中东局势迟迟不降温,霍尔木兹海峡长期被封锁,衰退恐慌会迅速升级,若地缘政治局势缓和,则本轮更像一次高油价驱动的滞胀式恐慌而非全面坠入衰退。