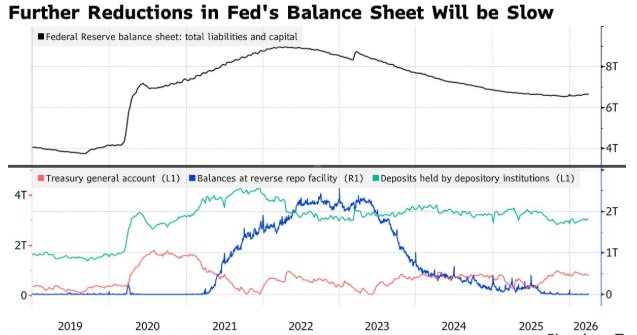

FOREXBNB获悉,加拿大帝国商业银行(CIBC)表示,固定收益市场高估了美联储资产负债表政策潜在变化的影响,而这些变化可能是缓慢且有限的。CIBC策略师Michael Cloherty等表示,美联储不太可能在明年之前开始缩减其6.7万亿美元的资产负债表。即使到那时,为了避免引发市场恐慌,美联储也不会出售抵押贷款支持证券等资产。他们还表示,美联储还会展期其持有的约三分之一的美国国债。

政策制定者一直在讨论如何减少资产负债表增长的主要驱动因素之一:银行业对存放在央行的现金的需求。达拉斯联储主席洛根上周表示,她赞成通过调整流动性规则来减少银行持有准备金的需求,此前,美联储理事米兰和监管副主席鲍曼也提出了类似的呼吁。

CIBC的策略师表示,达拉斯联储最近发表的一篇关于央行如何缩减资产负债表的文章低估了快速缩减资产负债表的成本和风险。他们补充说,还有一些“并不显而易见”的潜在问题。首先,诸如降低银行准备金或对银行准备金政策实行分级利率之类的提议,将增加货币市场基金在货币政策传导中的重要性。这些基金一直是美联储通过隔夜逆回购机制向市场传导货币政策的主要工具。

他们表示,这将把部分货币政策控制权从美联储转移到负责监管共同基金的美国证券交易委员会。这可能会限制银行业监管机构在危机期间的影响力。他们写道:“在极端压力时期,对那些你依赖其进行货币政策传导的公司进行强有力的监管控制可能很有用。”

CIBC认为美联储不太可能调整银行准备金利率或逆回购协议机制的发行利率,这意味着担保隔夜融资利率与超额准备金利率之间的远期利差“有点太大了”,市场对短期利率的定价存在偏差。

CIBC 还强调了时间上的不匹配:降低银行准备金需求的监管变化将在美联储调整其资产负债表的资产端之前很久就生效,这使得政策制定者在很长一段时间内都无法确定新政策的效果如何。

达拉斯联储的文章还认为,如果政策制定者通过降低准备金的利率来减少对准备金的需求,就会促使银行更积极地进行借贷,从而推高利率,并重振已经沉寂的银行间市场。

但CIBC表示,陡峭的货币市场需求曲线反映了银行安全网的丧失,如果没有这种后盾,回购交易中的供需错配可能会“疯狂推高价格”。

他们写道:“准备金短缺并不会因建立活跃市场而带来实质性好处。鉴于引发利率大幅飙升需要两个触发因素(准备金短缺和供需失衡),美联储几乎不可能准确判断何时从准备金充足过渡到准备金短缺。”

尽管一些提案呼吁更多地利用美联储的贷款工具,包括贴现窗口,以降低银行的准备金需求,但策略师指出,此类借贷行为的污名化仍然是银行声誉方面一个合理的担忧。扩大合格交易对手的范围也会增加央行的政治风险,因为这将使其面临被指责为出手帮助一家被私人投资者冷落的贷款机构的风险。