FOREXBNB获悉,来自华尔街金融巨头高盛集团的股票策略师团队表示,随着全球科技股估值跌至低于MSCI全球股票市场基准指数的估值衡量水平,科技板块对投资者们而言正变得愈发具有吸引力。高盛近日对于股票市场未来趋势,可谓从谨慎立场整体转向看涨,此前在周一高盛的一份资金流研究报告显示,主导下跌的系统化抛压正在衰减,未来一个月“快钱”资金(即围绕CTA策略的大规模资金)大概率从被动减仓切换为净买入,这意味着过去压制市场的机械性卖盘,正逐步转变为支撑反弹的顺风因素。

由彼得·奥本海默领衔的高盛策略师团队当地时间周二在一份研究报告中写道,在新一轮中东地缘政治风暴重创之下,近年来大幅上涨且估值来到历史最高位附近的科技板块近期整体股价表现不佳,然而经历这一轮地缘政治冲突导致的估值下跌之后,科技板块正开始为投资者们带来非常具有吸引力的长期投资机遇机会。奥本海默等策略师们写道,“相对于华尔街分析师们预期的一致盈利增长,其估值已跌至低于全球整体股票市场的水平”。

在本周伊始,高盛交易员团队周一发布的一份研报显示,“最重要的市场边际变化之一正在朝多头有利方向积极演进”。奥本海默领衔的高盛策略师团队的看涨逻辑是估值与中长期配置逻辑上的看多——强调全球科技股经历回调后,相对于增长前景已变得更便宜、更有吸引力;而这篇系统化资金研究,则是交易层面、短周期框架下的偏多——强调一旦反弹延续,CTA与波动率目标策略等“快钱”策略资金可能进一步追买,从而放大上涨斜率。所以前者更像是华尔街“资产配置委员会”的观点,后者更像是“战术交易台”的最新观点。

而在科技股内部,与AI算力基础设施直接相关的股票——即英伟达、台积电以及AMD、博通所领衔的“AI算力超级天团”,往往是整体市场与科技股反弹逻辑里最敏感、最先动且上攻幅度也最大的一层。背后的核心逻辑可谓极其“硬核”:这一层直接绑定的是科技巨头们持续创纪录的AI资本开支,而不是单纯讲故事。

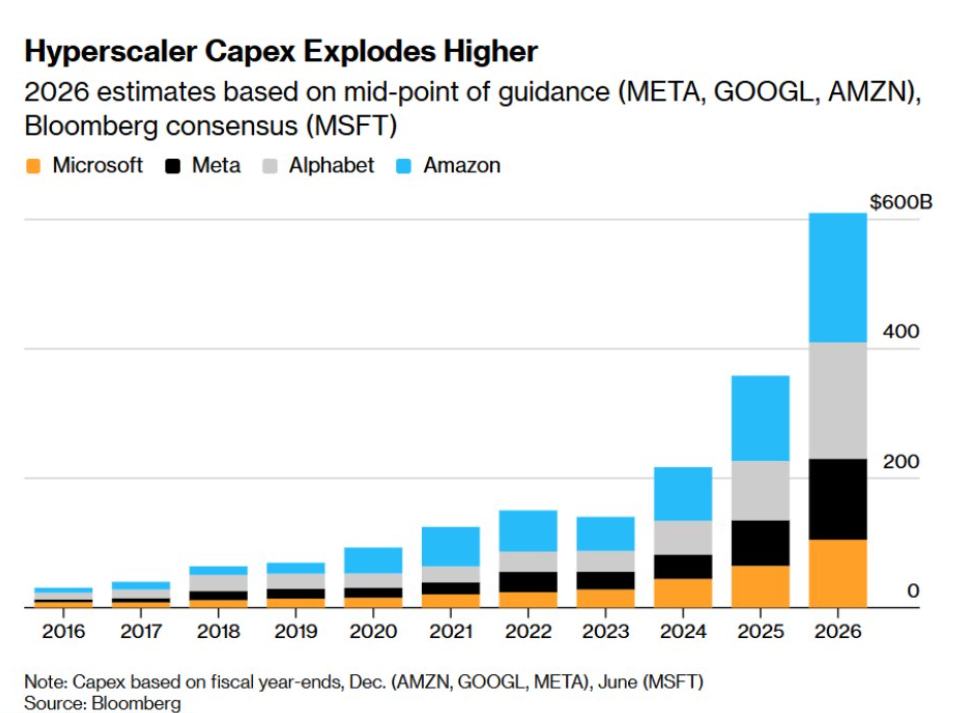

根据机构汇编的最新分析师预期,亚马逊连同谷歌母公司Alphabet、Facebook母公司Meta Platforms Inc.,以及甲骨文公司和微软,预计将在2026年的累计人工智能相关资本支出达到大约6500亿美元,还有一些分析师认为整体支出可能超过7000亿美元——意味着同比AI资本开支增幅可能超过70%。

全球科技股正酝酿新一轮上攻态势

高盛交易员团队在CTA等短线“快钱”资金流层面看到了全球股市逢低买入拐点的显著迹象,而在中长期资产配置层面,奥本海默领衔的高盛策略师团队则认为科技股本身已具备非常扎实的估值吸引力。

奥本海默领衔的高盛策略师团队在最新研报中表示,伊朗战争若对全球经济造成任何持久性冲击,也可能长期利好该板块,因为科技行业的现金流对经济增长的敏感度较低。奥本海默等分析师强调,随着估值低于整体股市,科技行业对投资者们来说越来越有投资吸引力。

在去年10月,全球热门科技公司股票凭借基于AI数据中心史无前例建设浪潮的营收与利润快速增长、资金涌入规模大幅飙升以及长期主导性的前沿AI科技市场地位,整体股价与估值触及纪录高位。自那以后,随着市场担忧人工智能支出迅速膨胀而实际AI创收轨迹却显得虚无缥缈——最大规模的云计算公司们(hyperscalers)已承诺在数据中心上投入6500亿美元,甚至有可能超过7000亿美元,以及资金轮动转向估值没那么紧绷的周期投资板块,科技股已从高位回落。

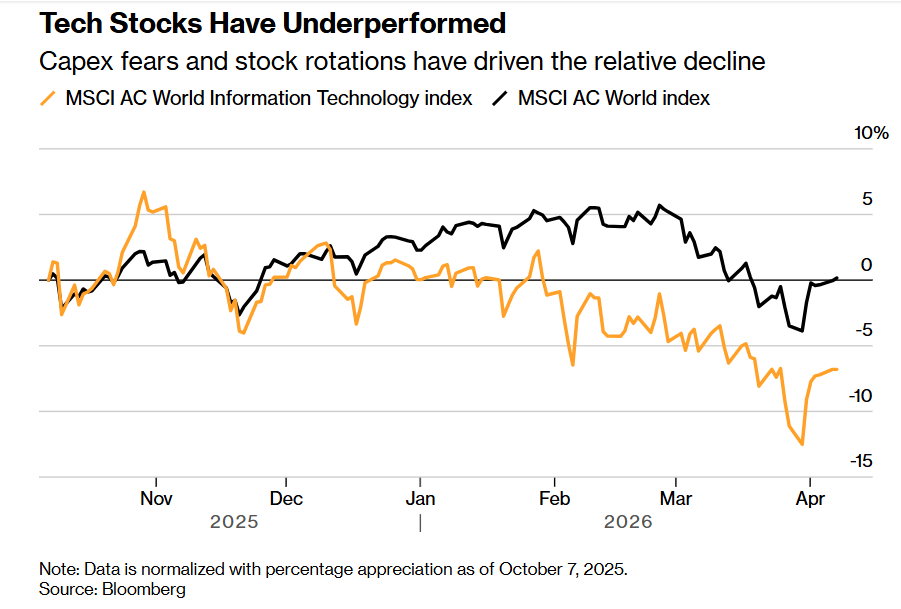

如上图所示,至少近半年以来,全球科技股表现落后——关于巨额资本开支担忧情绪和股票轮动趋势推动了科技股估值与股价的相对下滑态势。注:数据已标准化,百分比涨幅以2025年10月7日为基准。

“华尔街老兵”Yardeni以及另一华尔街金融巨头富国银行也支持高盛看涨观点,即科技板块已从“高估值拥挤交易”逐步回到“具备中长期配置吸引力”的区间。资深策略师埃德·亚德尼(Ed Yardeni)强调,科技股短期虽仍受情绪与地缘扰动压制,但从盈利韧性、估值消化与AI长期渗透逻辑来看,长线资金正迎来更具性价比的布局窗口。

统计数据显示,人工智能对颠覆软件业务影响的负面催化,加上伊朗战争的影响,导致标普500指数的信息技术板块(即代表科技股的IT板块)自去年10月份创下历史新高以来下跌了13%。在此期间,该行业的盈利预期加速上涨,使其市盈率达到20.6倍,与标普500指数19.6倍的市盈率基本持平。

高盛资深策略师奥本海默表示,投资者们担心的是,如此大规模投入究竟能带来多大规模的长期潜在回报,同时也担忧Claude Cowork等最前沿人工智能技术对现有SaaS软件商业模式可能造成的颠覆性影响。他表示,对于不断扩张的AI算力基础设施的依赖也意味着,未来全球经济增长正越来越依赖于现实世界中的实体算力基础资产。

随着投资者们普遍预期,为提升能源供应并支持超大规模AI数据中心建设所需的算力与电力链条类型基础设施支出将大幅增加,坐拥庞大实体资产的“旧经济”股票被重新定价。高盛汇编的一篮子资本密集型“HALO”股票——其中包括几乎所有公用事业和重资产制造业公司——今年迄今已上涨11%。

高盛近期在研报中所描述的 “HALO effect” 不是心理学里常说的“光环效应”,而是指那些价值主要来自可复制成本极高、寿命很长的实体资产/核心设备与产能/制造网络/基础设施的公司(HALO——Heavy Assets, Low Obsolescence,即聚焦重资产且低AI淘汰风险),因此被投资者认为不容易被AI快速替代或“技术性淘汰”,在“AI颠覆一切”主导的AI焦虑情绪升温时更容易获得“避风港溢价”。

“这些因素在科技板块打开了机会之窗,在这里,增长率依然强劲,但估值如今已经严重偏低,”奥本海默等策略师们表示。奥本海默补充称,全球科技股已持续实现强劲盈利,并出现了正面的盈利预期修正,而ROE投资回报率也依然维持在高位。

战火错杀后的最强估值修复线浮出水面—— 英伟达领衔的“AI算力超级天团”

华尔街金融巨头Oppenheimer近日发布研报称,英伟达(NVDA.US)、博通(AVGO.US)、Monolithic Power Systems(MPWR.US)以及迈威尔科技(MRVL.US)仍然是该投资机构在全球半导体领域的首选股票。这家华尔街金融巨头援引“业绩确定性+高贝塔属性”的超跌反弹逻辑,以及持续全球不断扩张的人工智能支出作为长期看好这些首选半导体股票的核心依据。

近日包括Oppenheimer策略师在内的多位华尔街资深分析师表示,在全球股票市场进入超跌反弹窗口、或者中东地缘政治局势出现明确缓和信号时,常年来具备跑赢大盘属性且绝大多数乃被市场错杀的“与AI算力基础设施密切相关联的芯片板块”,大概率会成为引领市场反攻与估值修复行情的最核心力量之一,甚至很可能就是“科技股风向标”纳斯达克100指数大举反弹的最核心主引擎。

“AI算力产业链”这一细分领域近年来对于市场反弹逻辑最为敏感且反应最为迅速、反弹幅度最为猛烈——这一点趋势在此前3月16日以及3月31日风险资产反弹中可谓体现得淋漓尽致。也就是说在“风险缓和型反弹”场景下,与AI算力基础设施密切相关联的科技股票,未来大概率将是市场最核心的进攻看涨方向之一。这一潜在趋势也意味着,盈利可见度高且订单与创纪录AI capex高度绑定的AI GPU/ASIC、OCS交换机与光互连、光模块/硅光电路、HBM/存储、2.5D/3D先进封装、数据中心电力链条这些子赛道,对AI资本开支变化的利润弹性最高,也最容易在风险偏好回暖时被资金优先回补。

当模型规模、推理链路与多模态/代理式Agentic AI工作负载推动算力资源消耗呈指数型外扩时,科技巨头们的资本开支主线愈发倾向于向AI算力需求井喷之下的AI算力基础设施集中,全球投资者们更是将围绕英伟达、谷歌TPU集群与AMD的新品迭代与AI算力集群交付预期的“AI牛市叙事”,继续锚定为全球股市中最具确定性的景气投资叙事之一,同时也意味着电力、液冷散热系统、光互连供应链等与AI训练/推理密切相关的投资主题将跟随英伟达、AMD以及博通、台积电、美光等AI算力领军者们在中东地缘政治局势面临不确定性之际,仍继续位列股票市场最火热投资阵营。

根据机构汇编的最新分析师预期,亚马逊连同谷歌母公司Alphabet、Facebook母公司Meta Platforms Inc.,以及甲骨文公司和微软,预计将在2026年的累计人工智能相关资本支出达到大约6500亿美元,还有一些分析师认为整体支出可能超过7000亿美元——意味着同比AI资本开支增幅可能超过70%。值得注意的是,上述的这五大美国超级科技巨头,预计将在2023年至2026年间,为打造无比庞大的AI算力基础设施累计投入约1.5万亿美元;相比之下,这些科技巨头们在2022年之前的整个历史统计期间累计投资约6000亿美元。