FOREXBNB获悉,随着波动率飙升且这种剧烈波动一度高于股票市场,最近一百年来长期受全球投资者青睐的英国国债(也被称作“金边债券”)的吸引力正经受严峻考验。一些来自华尔街的顶级资管巨头甚至直接警告称,一个世纪最受欢迎的债券资产交易之一,如今需要有钢铁般的神经才能持有。曾被视为“便宜又安全”的英国金边债券,如今却在中东战火、财政担忧与市场结构变化下沦为高波动资产。

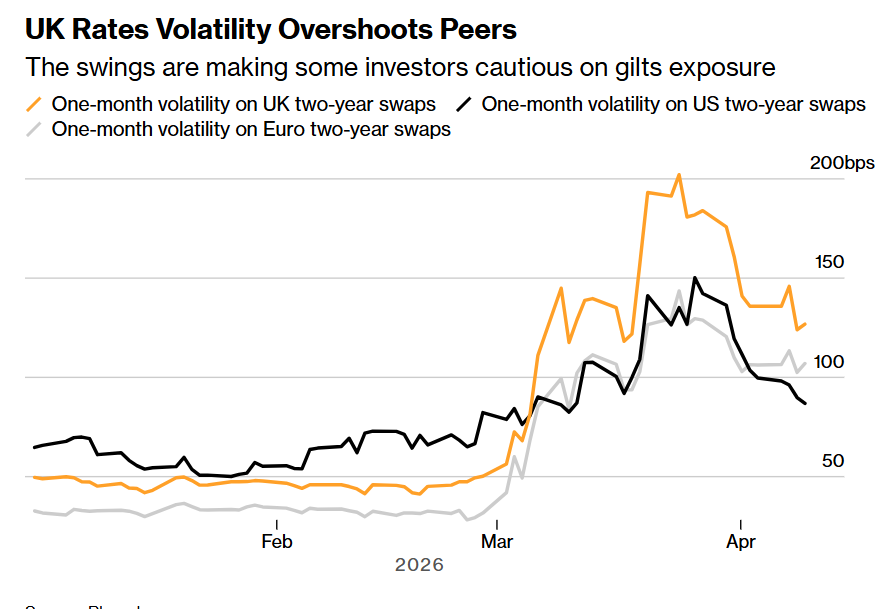

在2月底以来的新一轮中东战争期间,英国国债市场比欧洲和美国同类市场更为动荡,而且即便在本周达成初步停火协议之后,波动率仍维持在高位。自3月初以来,对地缘政治类型消息尤其敏感的英国两年期国债收益率,在12个交易日里有至少10个基点级别的波动,标志着自2022年英国政府公信力危机以来最不稳定的金边债券交易时期。

这种剧烈波动促使Vanguard International和Royal London Asset Management等华尔街资管巨头们对英国国债采取更为谨慎的态度。包括Insight Investment和M&G Investments在内的其他资金管理机构也警告称,波动率可能仍将长期维持在高位。

英国金边债券剧烈失稳,“最拥挤交易”遭遇大洗牌

“英国近期一直是最暴露于这类由地缘政治主导的高波动且异常剧烈行情中的市场,”Vanguard国际利率主管Ales Koutny表示。他已经平掉了其对英国债券跑赢欧洲大陆债券资产的激进押注。“我们仍然认为英国资产看起来很便宜,但现在你需要更大的承受力来面对这种波动。”

如上图所示的那样,英国国债收益率波动率远远超过同类市场——这些剧烈波动正使一些投资者对英国国债敞口持谨慎态度。

在伊朗战争爆发之前,英国国债已成为固定收益领域最拥挤的交易之一。投资者们原本预计,英国央行将因劳动力市场走弱而选择降息周期,从而势必将引发英国收益率显著下行。中东地区新一轮的地缘政治冲突以及由此带来的能源价格飙升打乱了这些乐观预期,如今投资者们被迫开始考虑英国央行重启加息的可能性。

“过去大约一年里,英国国债资产一直显得格外便宜。”Insight Investment投资专家主管April LaRusse表示。“你现在面对的是这样一种情况:突然之间,我们之前关注的一切都受到了严重质疑。”

LaRusse指出,由于英国经济开放且存在显著财政和贸易赤字,并且依赖进口能源,因此它比其他发达国家更容易受到通胀以及滞胀冲击。

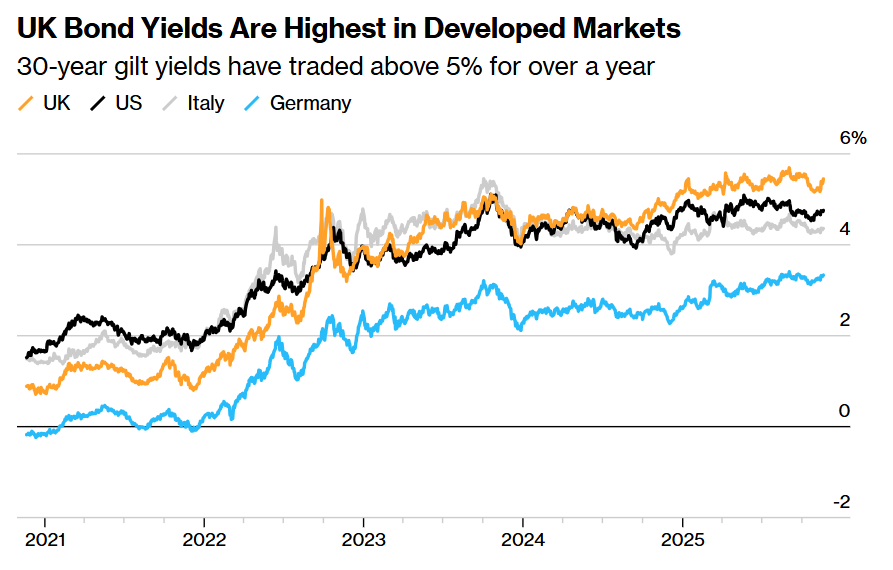

如上图所示,英国国债收益率在发达市场中最高——30年期英国国债收益率已连续一年多高于5%

英国国债周五继续下跌,回吐了本周的部分涨幅。收益率全曲线上升约4个基点,10年期收益率略低于4.80%。在3月波动最剧烈的时候,该收益率曾触及惊人的5.12%。

“过去三到四个月里,这是最受喜爱的国债市场,”来自Royal London Asset Management的资深利率与现金主管Craig Inches表示。“在我们的全球债券基金中,我们一直持有英国敞口,但由于波动性,我们现在将风险敞口控制在相对较低的水平。”

英国经济基本面困局:财政阴影、市场结构变化与政治风险

Inches警告称,尽管战争改变了债券市场的基本面定价前景,但由于围绕英国财政前景的担忧情绪,英国国债市场本身也变得更容易出现剧烈波动。2022年,由特拉斯领导的英国政府减税与支出计划引发的英国国债崩盘中,赤字担忧就是主要驱动因素之一。

一只在上月全球政府债券市场因伊朗战争催化的“滞胀”预期而出现创纪录抛售浪潮中,仍然取得强劲正向回报的债券型基金正在押注,随着各国政府为缓冲能源冲击带来的打击而大举推行颇具“民粹主义”色彩的扩张性财政政策,全球国债收益率曲线将趋于陡峭化。也就是说随着“发达国家政府花钱稳民意”,债市可能不久后开始索要代价——尤其是“期限溢价”指标上行可能推动全球长债步入“陡峭化风暴”,触发10年期及以上期限的长期限国债收益率持续攀升。

管理该基金的法国资产管理公司Carmignac固定收益联席主管Guillaume Rigeade近日接受媒体采访时表示,随着各经济体消化增长所受冲击,各国政府很可能会以更加激进的财政刺激作出回应——而这无疑将大幅推高期限溢价指标,进而大幅推高10年及以上的长期限国债收益率。10年期美国国债收益率有着“全球资产定价之锚”的称号,若该收益率指标在财政刺激驱动的期限溢价推动之下持续上行,无疑将令高收益率公司债券、科技股以及加密货币等全球最热门风险资产面临新一轮估值坍塌态势。

根据机构汇编的一项业绩对比数据,Carmignac发行的上述这只债券基金在3月份投资回报率为0.5%,而全球政府债券指数则大幅下跌了3.4%。这一表现使其在Morningstar Direct欧元灵活债券类别的282只债券类型投资策略基金中排名第二。

近期英国国债的交易表现更像多年前欧债危机时期的意大利国债,而投资者们通常将后者视为比德国等超安全债券资产风险高得多的债市押注。根据机构汇编的一项数据,过去一个月,英国和意大利国债表现基本一致,回报率均下跌0.2%,且英国国债表现稍微偏弱。

除了让投资者们感到愈发不安之外,居高不下的波动率还对更广泛的英国经济产生影响。由于利率掉期市场剧烈震荡,贷款机构纷纷撤回按揭产品,英国3月住房购买需求大幅下滑。这种动荡也使英国政府的财政规划更为困难,并使企业融资前景变得复杂,因为企业可能会因此不愿发行债券。

不过,这些波动背后还有其他因素在起作用。作为一个规模相对较小的主权级别债券市场,与更大且流动性更强的债券市场相比,英国市场的波动看起来可能会被过度放大。与此同时,需求结构的变化使英国国债更容易受到对冲基金等相对更不稳定投资者情绪的影响,这类投资者往往通过借入资金来提高回报。而包括以长期持有且稳健谨慎立场著称的养老基金们在内的更稳定买家的需求则在下降。

“过去大约五年里,我们核心政府债券市场的结构已经发生了巨大变化,”英国央行行长兼金融稳定理事会主席安德鲁·贝利周四表示。“杠杆力量确实更多了,市场中的定价往往波动得更厉害。”

下一场重大考验将出现在5月的地方选举,这场选举正逐渐演变为对首相基尔·斯塔默执政党尤为严峻的考验。斯塔默去年曾面临来自工党内部要求其辞职的呼声,而潜在领导权争夺战的前景也深深萦绕在全球金边债券投资者心头——他们仍对导致前首相莉兹·特拉斯下台的2022年危机记忆犹新。

综合来看,这些风险意味着来自杠杆型对冲基金等机构的全球“快钱”策略交易员们可能会对英国债券市场采取更加谨慎态度。

“这里确实存在某种半永久层面的风险溢价。”M&G固定收益首席投资官Andrew Chorlton表示。“它仍在为那些发生在完全不同政府、不同政策纲领之下的事情付出代价。”