过去一周,伊朗局势迅速朝着不再升级的方向演变,这也是大部分资产的底层的默认预期,不然这几周市场早就开始加剧动荡了。这一判断也不难做出,毕竟特朗普还有年底的中期选举要顾及,不可能一直承受高油价、高通胀和金融市场动荡,只不过难点在于对节奏的把握,即便到现在,和谈局势依然扑朔迷离,脆弱的平衡可能会被再度打破。这和我们此前的基准假设也大体一致,即:短期会有波动反复,4月是关键,但中期往彻底失控的方向演变不是基准情形。

在这种情况下,相比单纯凭运气去“赌方向”,我们认为更可以把握的“确定性”是资产计入预期的充分程度,以此来帮助我们决定配置思路,并给出三个层次的配置建议:1)仓位轻,可左侧加仓预期计入悲观的资产,如黄金、美债、恒科、创新药等;2)仓位重,可以部分调仓至低波红利或降低仓位以待时机;3)持有受益资产储能绿电煤炭,但因为已是高度共识,也不宜过度追高。过去一段时间市场的表现也大抵如此。

本文中,我们想探讨另外一个有意思的现象,为何同样面对伊朗局势和高油价的冲击,过去一个月内,美A港三地市场的盈利调整方向却截然不同?美股上调,A股持平,港股却下调,是美股过于乐观,还是港股过于悲观?回答这一问题,不仅涉及到短期盈利对地缘风险的定价充分程度,也关乎三地市场基本面在地缘风险暂时结束后的成色与前景。

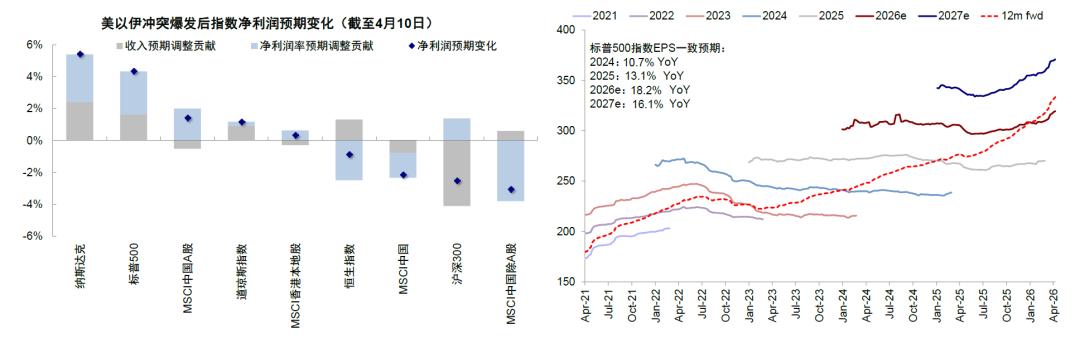

图表:美股盈利预期整体上修,A股大体持平,港股明显下修

资料来源:FactSet,中金公司研究部

同样面对伊朗局势和高油价,三地盈利走向分化:美股上修,A股持平,港股下修

伊朗局势以来,美A港三地盈利预期走向分化:美股上修,A股持平,港股下修。2月底至今,根据FactSet一致预期:1)美股上修:纳斯达克、标普500和道琼斯指数12m fwd EPS预期分别上调5.6%、5.0%和2.2%,看似不仅完全忽视了此次地缘局势的影响,反而还“受益”。2)A股持平:沪深300上调1.6%,MSCI中国A股指数12m fwd EPS仅小幅下调0.1%,上游的受益与中下游的承压基本形成对冲。3)港股承压:恒指、MSCI中国除A股和MSCI中国指数12m fwd EPS分别下调1.3%、1.9%和3.0%,在三地市场里最弱。

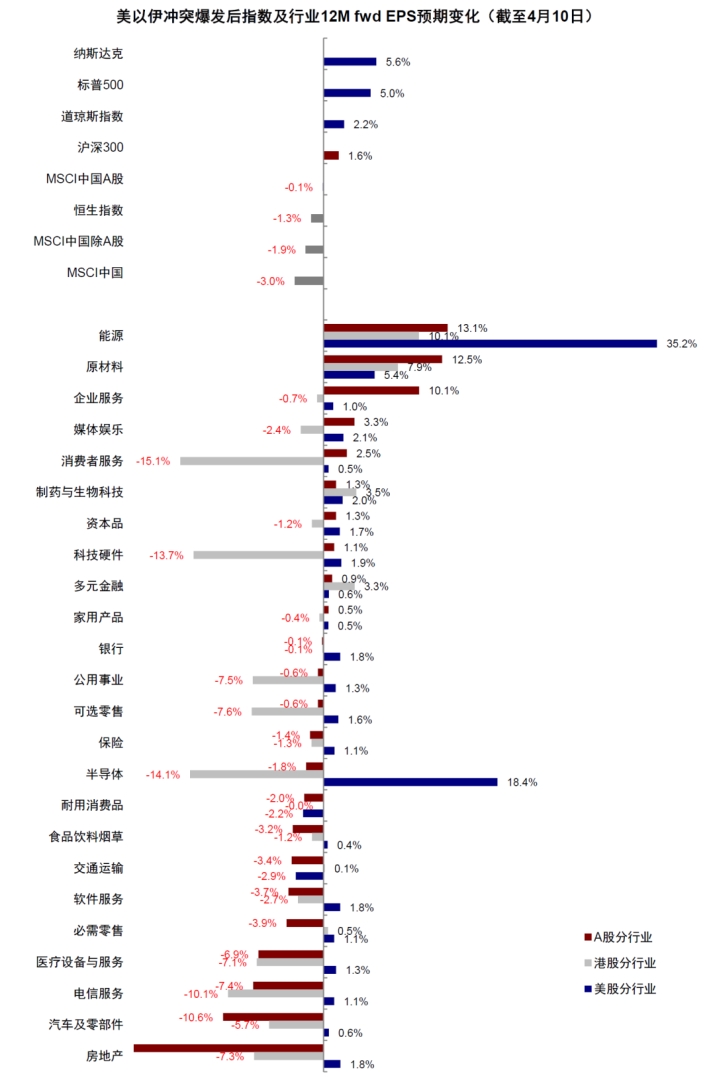

从内部结构看,三地市场上游板块盈利均上修但美股更大,A股尤其港股中下游板块盈利下调幅度更大。1)能源和原材料盈利预期走高。根据FactSet市场一致预期,美股能源板块12m fwd EPS上调35.2%,大幅高于A股的13.1%和港股的10.1%;原材料板块在A股、港股、美股盈利分别上调12.5%、7.9%和5.4%。2)A股和港股部分中下游板块盈利下调。港股科技成长和消费板块盈利下修较多,消费者服务、半导体、科技硬件、电信服务和可选零售等行业12m fwd EPS分别下调15.1%、14.1%、13.7%、10.1%和7.6%;A股则是房地产(-88.4%)、汽车及零部件(-10.6%)、电信服务(-7.4%)、医疗设备与服务(-6.9%)等板块下修。美股下修板块较少,仅交通运输和耐用消费品分别下调-2.9%和-2.2%。

图表:三地市场盈利预期在指数和板块层面走势分化

资料来源:FactSet,中金公司研究部

即便是同一板块,在不同市场的盈利调整幅度和方向也大不相同。美股半导体板块12m fwd EPS上调18.4%,A股下调1.8%,港股则大幅下调14.1%;科技硬件方面,美股和A股盈利上调1.9%和1.1%,港股则下调13.7%;消费者服务板块,A股和美股盈利上调2.5%和0.5%,但港股下调15.1%。

综合来看,美股能源板块更大幅度的上调和中下游板块更小幅度的下修是其整体盈利反而走高的关键。对比之下,港股科技与其他下游板块普遍且大幅的下修则拖累了整体盈利的下行。那么,背后的原因是什么,这一走势合理么?

三地盈利为何分化?能源冲击有“时间差”,市场结构不同放大差异

乍一看,面对同样的伊朗局势和高油价冲击,三地市场盈利截然不同的走向让人困惑,为何仅港股对此有反应,美股盈利不下调就罢了,反而还能上调,难道此次油价大涨就毫无影响?回答这一问题,需要明确两个方面,一是外部冲击的传导顺序,二是三地市场的内部结构。

首先,时间是个关键变量,能源冲击对不同行业的影响有“时间差”。伊朗局势至今不到一个半月,持续时间不长,油价和航运扰动先行,这种情况下,对盈利的影响会先传导到上游、再到下游。上游资源品直接受价格变化影响,盈利调整更快也更明确。中下游企业存在库存、替代、顺价、订单等缓冲,因此也未必会在短时间内修改全年指引,盈利调整的压力不会立刻显现。这一点可以从数据本身得到印证,三地市场上游的能源和原材料板块盈利上调,中下游板块并未普遍体现所受影响。因此,如果供给冲击持续更久,对中下游的冲击就存在“补跌”风险。

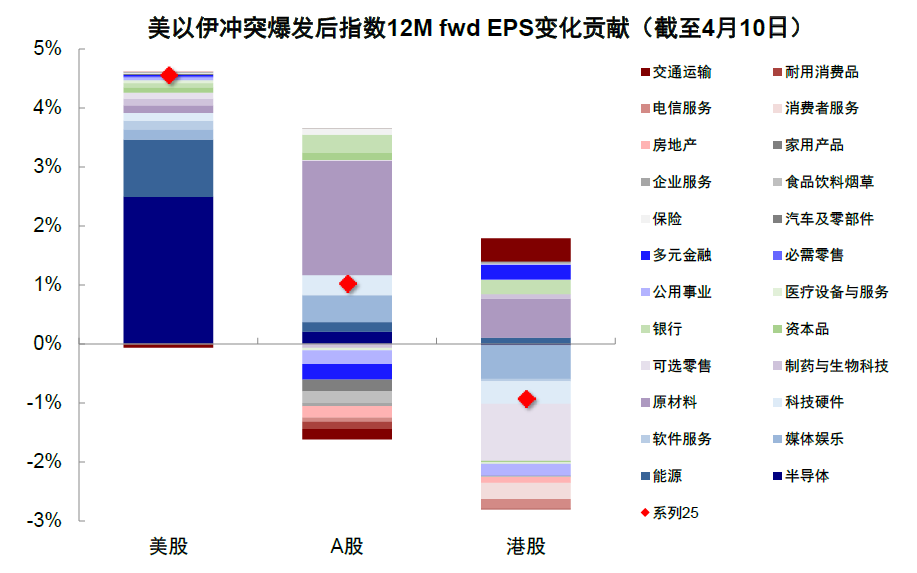

其次,三地市场结构的分化也放大了差异。1)同样都是上游能源板块受益,但美股上调更多。美国是能源生产和出口大国,此次地缘冲击中还能通过净出口石油而获益,价格的传导也更为市场化,因此油价上行对油气企业盈利弹性较高,使得美国能源板块上修幅度较大,贡献了标普500盈利上调中的20%,足以覆盖少数板块的盈利拖累。2)A股持平,则由于上游的上修基本对冲了部分中下游的下修。3)港股更弱,则是因为下修多集中在可选零售、媒体娱乐、科技硬件等权重较高板块,分别拖累MSCI中国除A股指数-1.0ppt、-0.6ppt和-0.4ppt,而细看这些板块的下调原因,多由于权重股如阿里巴巴、腾讯盈利预期下调,与能源冲击本身关系不大。

图表:市场结构不同放大三地盈利变化差异

资料来源:FactSet,中金公司研究部

三地市场的盈利前景:基准情形下美股增速高于A股港股,但对局势升级的定价都不充分

往前看,三地市场中期的盈利前景受信用周期、产业结构和伊朗局势走向共同影响。通过上文分析可以看出,悲观情形下,三地市场对局势升级的定价都不充分,现阶段仅计入上游盈利调整,分化源于美股上游盈利上修较大、港股自身结构更弱,并未计入伊朗局势如果长期持续对下游行业的影响。基准情形下,如果伊朗局势逐渐平息,结合中美信用周期走向及市场一致预期,美股的盈利增速高于A股港股。

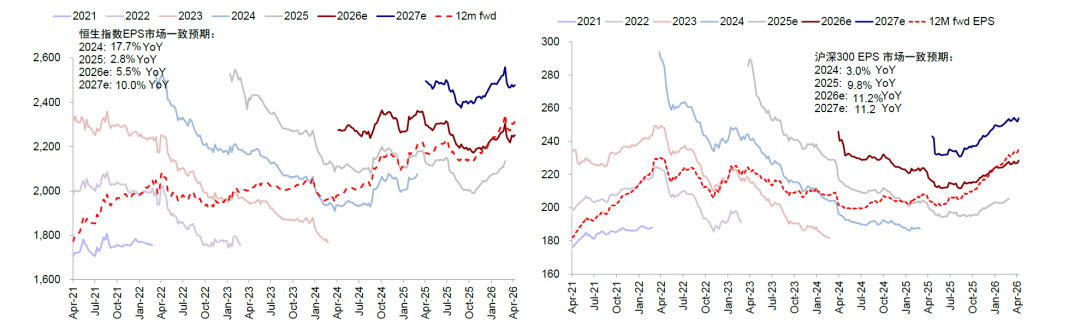

基准情形下,当前市场一致预期预计美股盈利2026年增速18.2%,A股11.2%,港股5.5%。局势不再升级是关键前提,此时盈利的决定因素将回归中美各自信用周期和产业趋势。

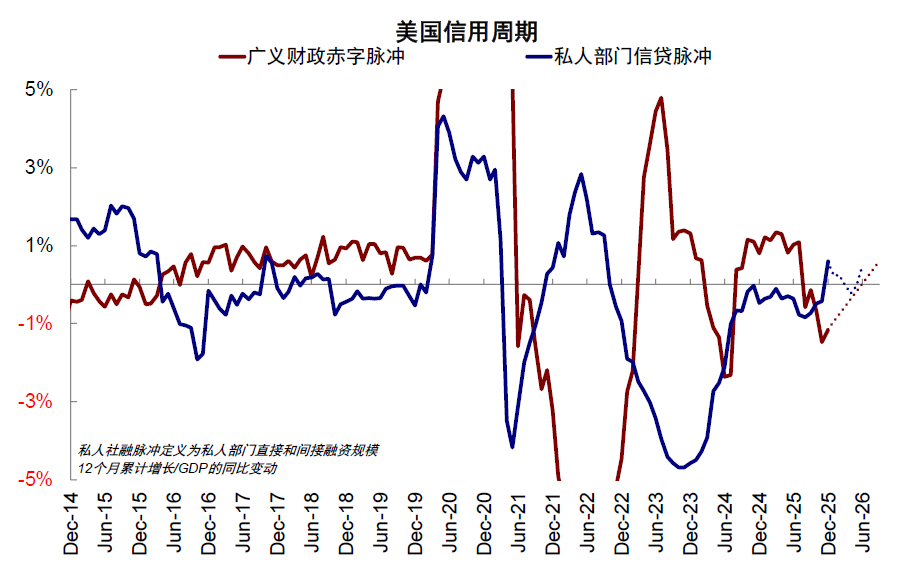

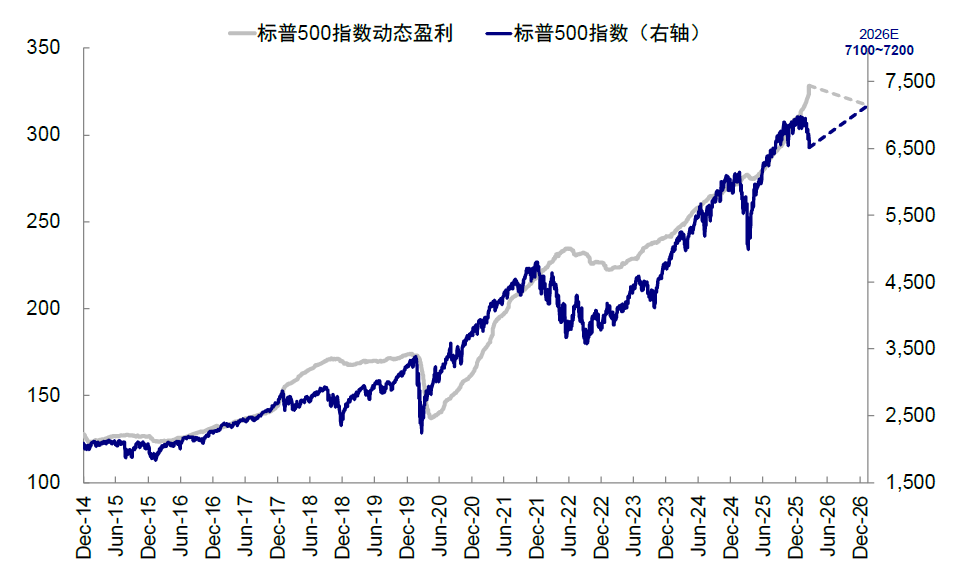

1)对美国而言,伊朗局势延后但非彻底逆转美国信用周期的修复趋势。美国原本的信用周期由AI科技产业趋势加上货币与财政“双宽松”所驱动,进而带来整体信用周期的修复。但年初以来,地缘局势和高油价使得财政与货币宽松都被延后,对利率敏感部门如地产的修复也自然被中断。伊朗局势的缓解和油价逐步回落,仍有望推动美联储降息,加上财政扩张效果的显现,信用周期修复也不至于被完全逆转,但幅度会低于去年底的预期,我们测算,2026年美股盈利12-14%,低于当前市场一致预期的18.2%。指数点位上,若冲突在二季度内结束,估值有望修复,但上半年油价抬升对盈利仍有压制,考虑到伊朗局势对信用周期修复的延后,我们将标普500年底目标点位从7600-7800下调至7100-7200。

图表:美国信用周期可能逐渐走向修复

资料来源:Wind,中金公司研究部

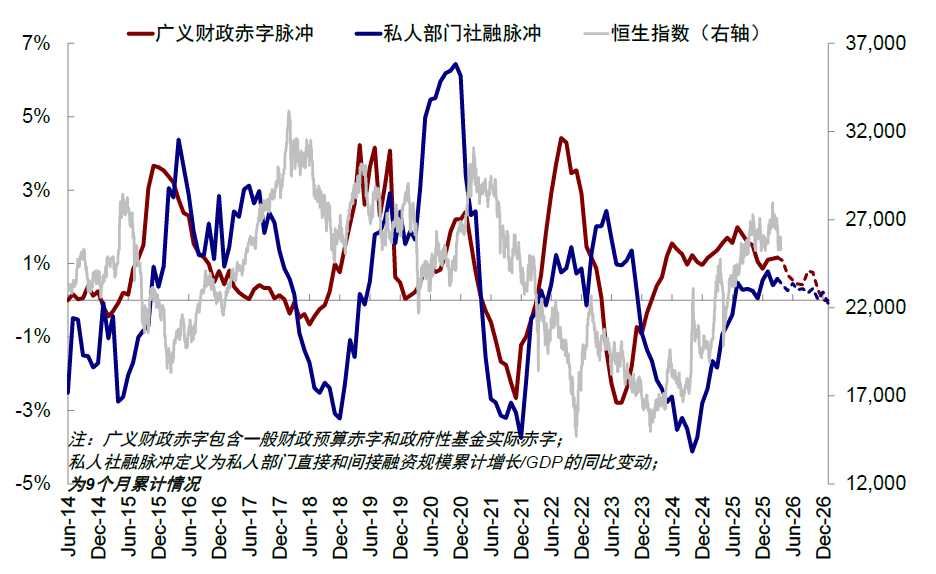

2)对中国而言,伊朗局势并未改变信用周期震荡格局,除非外需明显承压推动政策加码对冲。财政总量基本持平、高基数下私人社融脉冲偏弱,中国信用周期或震荡转平,盈利大幅改善也难以期待,更多是结构性亮点,我们测算2026年A股盈利增速4-5%(非金融+8%,金融+1.6%,市场一致预期+11.2%),港股盈利增速略低于A股,为3-4%(非金融+6-7%,金融预计零增长,市场一致预期+5.5%)。指数点位上,维持基准情形下恒指28000-29000的判断,2026年中国信用周期震荡持平会约束指数整体空间,此外,二季度信用周期的弱季节性也可能会带来阶段性压力。

图表:中国二季度信用周期震荡走弱

资料来源:Wind,中金公司研究部

但悲观情形下,三地市场盈利对局势升级的定价都不充分。如果油价中枢维持在100美元高位至三、四季度,2026年油价中枢将上涨50%,我们测算美国企业利润或下滑约9%至3-4%,中国企业利润或下滑12%为负增长,二者压力均明显高于当前一致预期所反映的程度。这也是我们此前判断部分权益市场计入悲观预期不充分的原因之一:高油价和地缘冲击对盈利的影响需要时间体现,同时市场一直对“TACO”逻辑仍抱有较大期待,认为特朗普在下半年中期选举压力下仍有妥协可能。

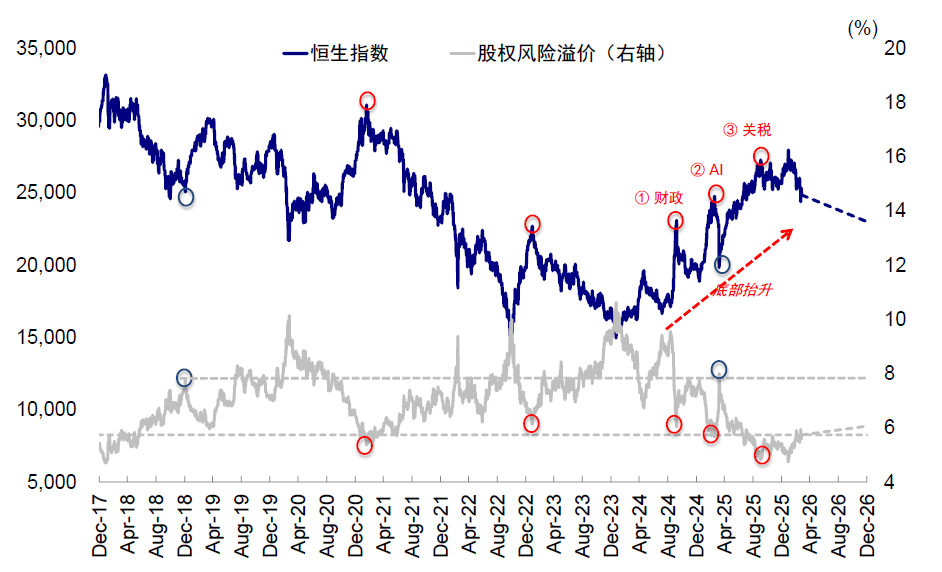

若局势持续升级,结合当前估值中仍包含部分降息预期,美股或将面临10-15%的回调压力;对于中国市场,假设美联储年内不降息、年底美债利率到4.2%,并参照俄乌冲突到冲突常态化后的风险溢价抬升幅度,恒生科技也或面临约6%降幅至4500-4600点、恒指或跌约10%至23000点左右,A股市场不同指数也可能面临不同的压力,因估值和盈利敞口而异。当然,如果局势缓和,这一压力也自然缓解,一如近期市场表现。

图表:如果冲突在二季度内结束,我们将小幅下调标普500年底目标点位至7100-7200

资料来源:Bloomberg,中金公司研究部

图表:极端情形恒生指数可能跌至23000点

资料来源:Bloomberg,中金公司研究部

配置思路:短期选择预期计入悲观的资产,中期跟随信用扩张方向

从过去一个月各个市场和各类资产的剧烈动荡摇摆中可以看出,短期市场受情绪和局势变动影响极大,而消息和局势演变本身的高度不确定,会使得单边赌任何方向可能都会出问题,甚至一天之内就会逆转。因此,一个更为确定和可把握的方式,是结合各类资产计入的预期充分程度,以更好的位置来应对局势发展方向的不确定,这也是我们过去几周持续强调的。

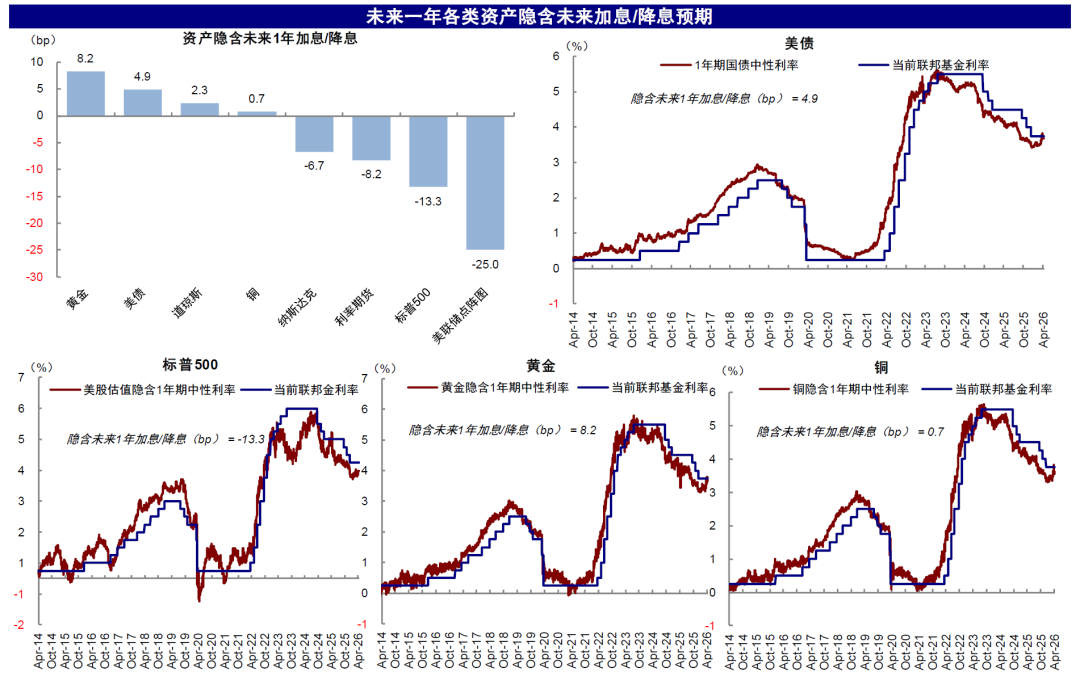

从各类资产计入降息预期看,债券、黄金、铜依然悲观,权益市场对悲观情形的定价不充分(除前期已经跌幅较大的部分市场如恒科)。当前CME利率期货将降息预期从2027年12月修正至2027年9月;拆解不同资产计入的预期,可以发现不同资产的定价差异,当前资产计入的未来1年降息幅度为:美联储点阵图(-1次)> 标普500(-0.5次)> 利率期货(-0.3次)> 纳斯达克(-0.3次)> 铜(+0.0次)> 道琼斯(+0.1次)> 美债(+0.2次)> 黄金(+0.3次)。计入过多悲观预期的资产,比如美债、黄金、甚至恒科等,存在局势缓和下做多的“性价比”,即便局势升级,面临的风险也相对有限。

图表:债券、黄金、铜相对悲观;权益市场对悲观情形定价普遍不充分

资料来源:Bloomberg,中金公司研究部

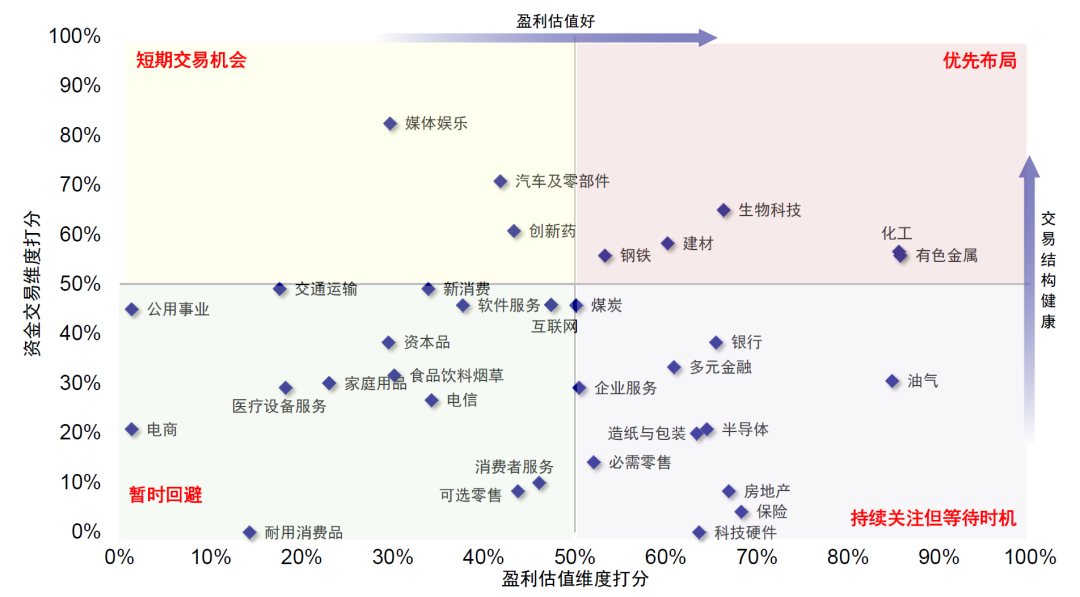

根据我们的行业轮动打分模型,短期生物科技、有色金属、化工、建材、钢铁盈利估值和资金交易维度表现较好,可优先布局;银行、油气、煤炭等板块基本面强、资金交易打分偏低,可以持续关注等待时机,更适合作为中期底仓或左侧配置。该模型单纯基于短期数据反映板块状态,更适用于长期基本面逻辑外的辅助参考。

图表:优先布局化工、钢铁、建材、生物科技、有色金属等板块

资料来源:Wind,FactSet,中金公司研究部

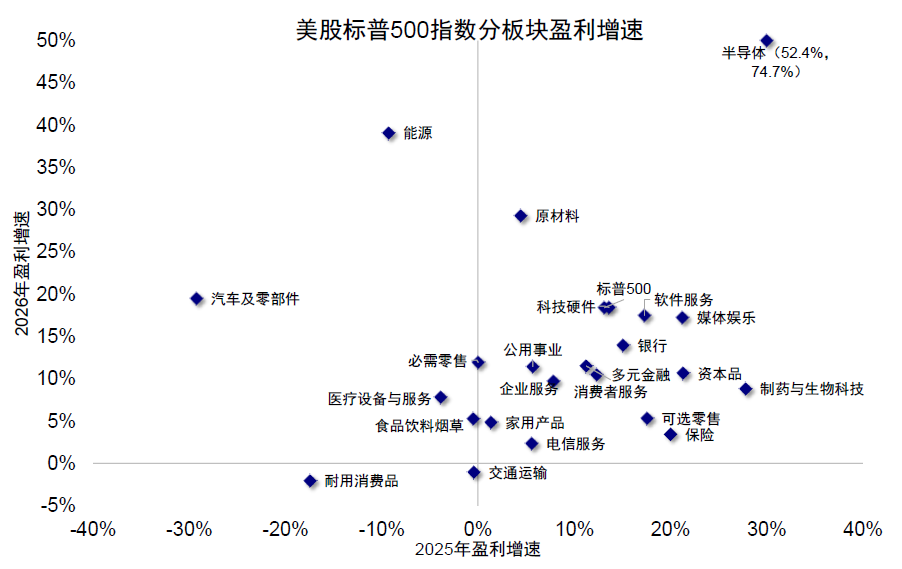

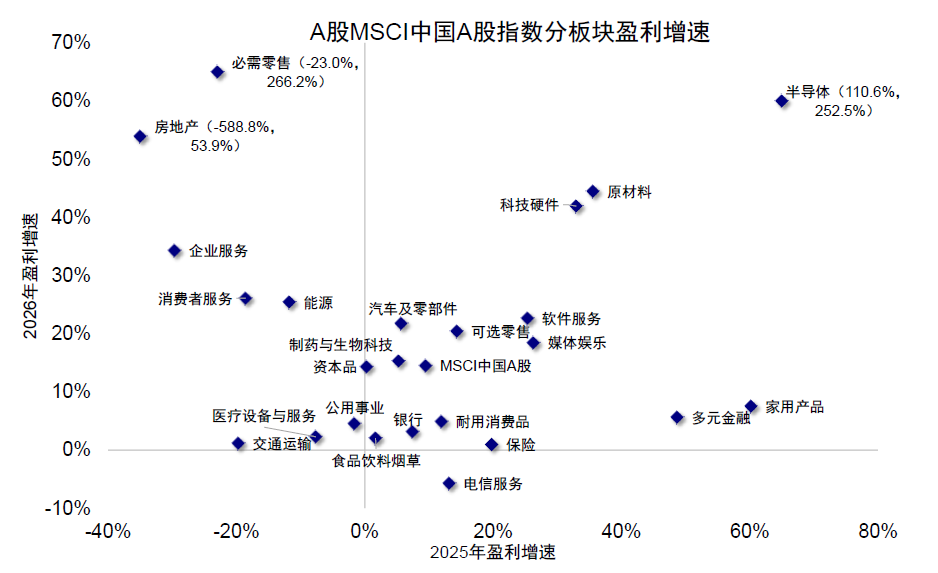

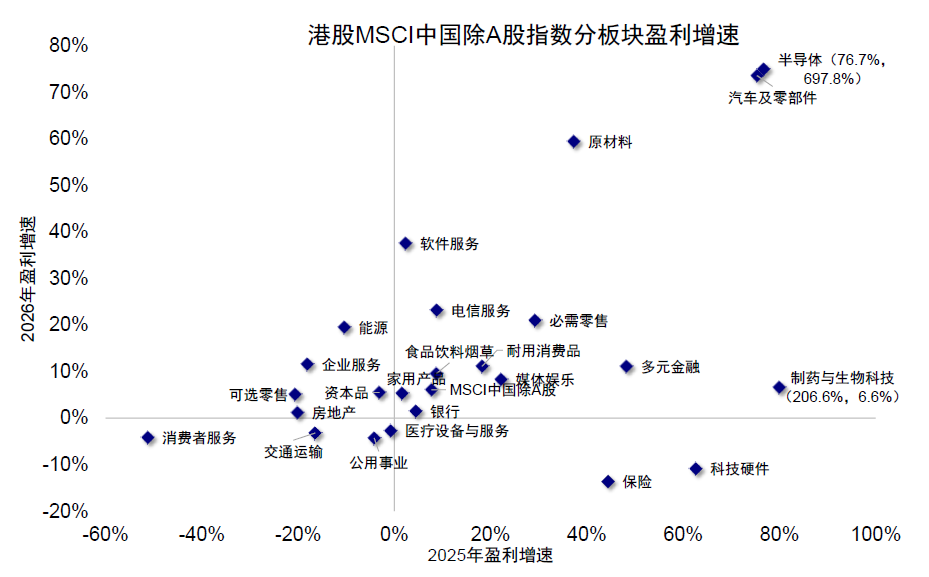

中期维度,当伊朗局势逐步走向缓和,情绪得到修复,那决定配置方向的仍将回归盈利前景。从目前的预期看,2026年三地市场中科技、周期和部分资源品预期盈利增速较高,部分消费板块承压,这与信用周期的走向一致。具体看,美股半导体(+74.7%)、能源(+39.1%)、原材料(+29.3%)板块2026年盈利增速较高,且较2025年盈利增速明显改善;A股半导体(+252.5%)、原材料(+44.5%)、科技硬件(+41.9%)板块2026年盈利增速较高;港股半导体(+76.7%)盈利增速较高,汽车及零部件(+73.6%)、原材料(+59.4%)板块2026年盈利增速居前,且较2025年明显改善。不过,即便中期盈利前景明确,短期依然应该选择更好的位置介入,与上文中的短期操作策略一致。

图表:美股半导体、能源、原材料盈利改善

资料来源:FactSet,中金公司研究部

图表:A股科技和周期盈利改善

资料来源:FactSet,中金公司研究部

图表:港股科技和周期盈利改善

资料来源:FactSet,中金公司研究部

综合而言,基于几个基本关键假设:1)局势最终失控仍非基准情形,2)但过程不排除还有反复,3)即便不考虑伊朗局势,二季度本就是中国信用周期偏弱阶段,我们建议不同投资者可以采取分层次的操作策略来应对:

1) 仓位低,左侧布局已充分反映悲观预期、与利率和风险偏好高度相关、深度调整后估值处于低位的资产,比如恒生科技、黄金、创新药等。由于市场预期已经足够低,继续下跌的空间也相对有限。一旦局势缓和或市场预期极端情形不会兑现,容易率先修复,适合左侧布局。中期依然以信用周期扩张明确的方向如科技和周期为主,可以选择后续合适的位置介入。

2) 仓位高,可以部分调仓至低波红利或降低仓位以待时机。二季度信用周期偏弱,叠加外部地缘冲击与外需不确定性,且整体市场没有计入过多悲观预期,适度降仓位可以避免潜在波动,也不会错失太多。银行、公用事业以及部分现金流稳定、分红确定性强的红利资产,可作为底仓防守。这类资产虽然无法提供高弹性,但在市场难以形成单边共识时,可以降低波动、控制回撤。

3) 持有受益于供给冲击和能源安全逻辑的板块,例如储能绿电等;这一配置思路是市场共识,交易拥挤,也不宜过度追高。若能源价格高位运行、市场强化资源安全与保供预期,这类板块天然容易获得资金关注和上行势能。但问题在于,这类板块当前预期已经较高,资金抱团也很明显,后续赔率与逻辑强度未必对等。此外,如果油价持续高位导致化肥与粮食涨价,农产品可以逐步关注。

本文转载自“中金点晴”公众号,FOREXBNB编辑:李佛。