FOREXBNB获悉,随着美股财报季周一正式启动,华尔街金融巨头花旗集团(Citigroup Inc.)的策略师们加入了对于美股转为看涨立场的华尔街同行之列,对于美国股票市场基准指数——标普500指数的立场从此前的谨慎观望转向更具建设性的积极看涨看法。相比于贝莱德、高盛以及摩根士丹利等同行更加青睐周期、可选消费、半导体等更具进攻性的投资组合,花旗策略师们强调当前仍然居高不下的地缘政治战争不确定性支撑了资金对更加高质量基本面且更加偏向防御性上市公司的偏好。

包括Beata Manthey在内的花旗策略师们在其全球资产配置策略中,基于“高质量/防御倾向”,将美国股票评级从“中性”上调至“超配”。他们还在给投资者的报告中,以新兴市场股票更容易受到愈发高企的能源价格冲击和美元走强影响为由,将其评级从“超配”下调至“中性”。

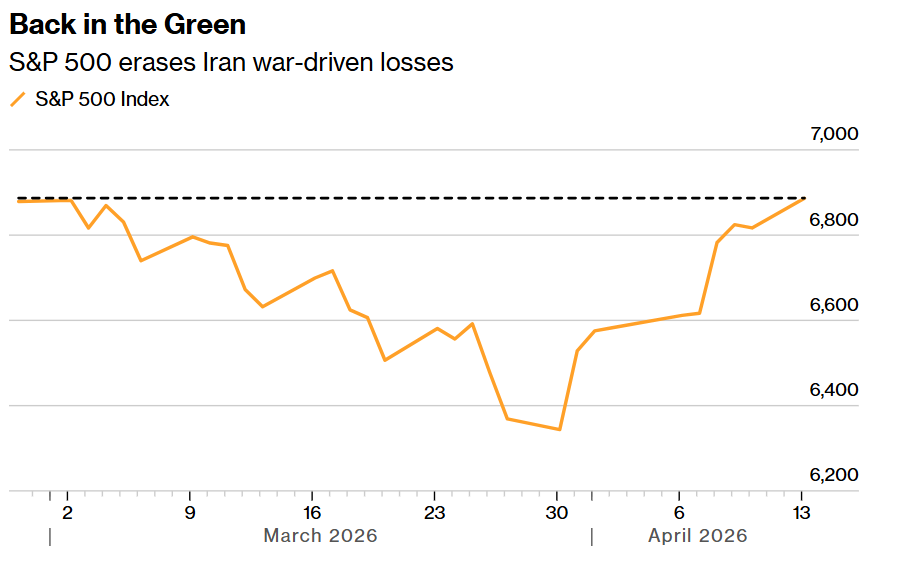

花旗集团此举紧随高盛、贝莱德以及摩根士丹利对美国乃至全球股票市场给出类似的积极展望与判断之后,这些华尔街大行核心理由基本上都离不开美国股票市场的上市公司们展现出相对强劲的盈利扩张韧性。周一,标普500指数在美伊临时停火带来的乐观情绪以及高盛强劲业绩引领的美股财报季开局积极乐观情绪的帮助下,抹去了与伊朗战争相关的全部跌幅。

如上图所示的那样,标普500指数抹去伊朗战争引发的跌幅。

随着加密货币、股票等风险资产在金融市场寄望美国能够与伊朗达成协议、从而结束美以与伊朗新一轮地缘政治冲突的预期下走强,有着“风险资产风向标”称号的比特币交易价格大举升至四周以来最高水平。随着美伊和谈预期点燃比特币反弹,市场风险偏好开始回归,亚太股市周二普遍走高,日本日经225涨2.5%,韩国股市同步走强超3.5%,皆由受益于AI热潮的科技股领涨。WTI与布伦特原油价格则承压下跌。

花旗策略师们表示,鉴于资金流向以及市场整体可见度有限,他们此次上调美国股票评级属于“战术性”上调举措。他们预计,到年底标普500指数将达到7,700点,这意味着较周一收盘位仍有着约12%的上涨空间;自3月30日的阶段性低位以来,标普500指数的涨幅已经高达8%。

在全球股票市场的关键策略板块调整方面,花旗策略师们在关键能源和大宗商品价格普遍上行的背景下将全球原材料板块上调至“超配”,并将通信服务板块下调至“低配”。他们还强调,科技板块对全球盈利增长的权重比例不断上升,再加上不定时出现的地缘政治战争因素,使股票前景变得更加复杂。

策略师们还写道,尽管美国与伊朗最终达成长期和平协议的这一积极预期将不断提振投资者看涨情绪与市场整体风险偏好,但要重新回到“金发姑娘式”叙事主导的宏观环境以及顺周期市场交易动态,可能会比较困难。

华尔街高呼风险偏好回归! 美股财报季启幕之际华尔街大行们积极唱多股票市场

随着美股财报季本周正式拉开帷幕,围绕人工智能算力基础设施的强劲盈利扩张预期托底,并且市场愈发坚信美以与伊朗、黎巴嫩不久后将在国内民生压力下达成长期稳定的停火协议,包括贝莱德、高盛以及摩根士丹利在内的华尔街顶级投资机构们对于未来股票市场的展望,可谓在边际上变得更加乐观了,凸显出华尔街的超级大行们正在把美以与伊朗暂时停火后的市场估值修复、盈利韧性和AI算力链条驱动的业绩上修趋势,视作市场风险偏好显著回暖的依据。

来自摩根士丹利的知名股票市场策略师迈克尔·威尔周一表示,强劲的盈利表现以及持续的经济复苏背景下,股市正处于地缘政治冲突导致的向下回调轨迹的“最后阶段”,并且来自私募信贷和人工智能(AI)冲击的风险也已经被市场消化。以迈克尔·威尔逊为首的策略师团队指出,加速增长的企业盈利正在保护标普500指数免于出现更大幅度下跌,同时避免了美国股市更广泛的回调,强劲的盈利表现以及持续的经济复苏,是标普500指数自1月创下历史高点以来跌幅仍不到10%的原因。

高盛现在对市场的判断,已经从“防守最坏情景”切换为“交易尾部风险消退后的修复阶段”。 停火虽然并不稳固、霍尔木兹风险也未彻底解除,但高盛宏观交易员认为,伊朗仍展现出的谈判意愿,已足以显著压缩极端下行情景的概率;因此,市场正在从此前围绕战争失控、油价飙升和政策急转弯的恐慌定价,转向对“冲击可控但未消失”的新阶段进行重估。

把这一判断和高盛近期对CTA等“快钱”资金流向的积极看法结合起来看,市场看涨逻辑就更完整了——宏观尾部风险收窄,正在为系统性策略资金重新加仓创造条件。

高盛交易台的最新测算数据显示,CTA 在过去一个月伊朗战争引发的抛售中卖出了约480亿美元 标普500期货,但如今无论未来一周还是未来一个月,都有望重新转为美国股票净买家;即便市场只是横盘,未来一周潜在买盘也可能达到约 450亿美元,属于历史级别的技术性回补。这意味着市场修复不再只是“情绪宽慰”,而是可能演变成由趋势信号改善、波动率回落和被动追涨共同推动的资金面再加速。

更关键的是,高盛并没有把这轮冲击定义为“增长坍塌”,而是更接近通胀冲击。如果油价冲击没有演变成广泛的增长下修,那么股市就仍能重新前瞻交易两位数盈利增长,而不是立刻切换到衰退框架。眼下市场已经出现类似迹象——标普500一季度盈利增速预期被上修至 13.9%,科技与半导体仍是盈利修正的主要贡献者,贝莱德、摩根士丹利、摩根大通等华尔街机构也都在边际上转向更积极的 risk-on (风险偏好回暖)立场。