FOREXBNB获悉,全球投资者和国际货币基金组织(IMF)似乎都认为,中东战争大概率已经结束——剩下的只是口头上的争吵。能源市场则不那么确定,而且未来可能还会出现大量“口水战”。但许多资产价格已回到原点,市场目前认为冲突的影响仅停留在边际层面。

IMF在中东战争和能源冲击期间预测全球经济增长的这项吃力不讨好的任务,留下的问题与答案一样多,还伴随着一大堆不同的情景假设。但该基金的核心结论中,最具分量的可能不是它做了什么,而是它没做什么。

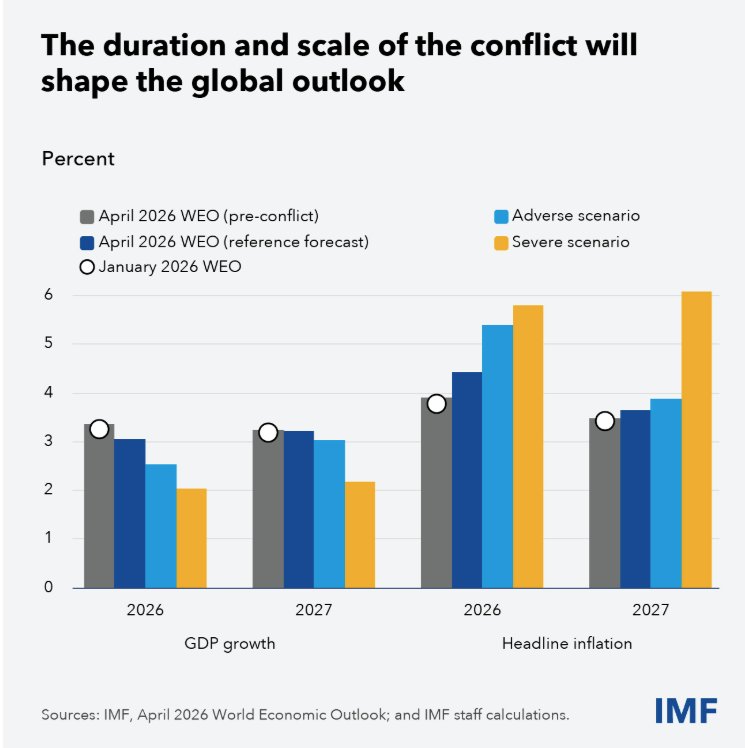

与1月份(战前三个月)的上一次更新相比,IMF对2027年全球GDP增长预测未作任何调整。尽管IMF下调了今年的全球经济增长预期——这将导致基数更低,但该组织对明年的增长预期与1月份、甚至早在去年10月份时的看法一致——全球GDP增长3.2%。

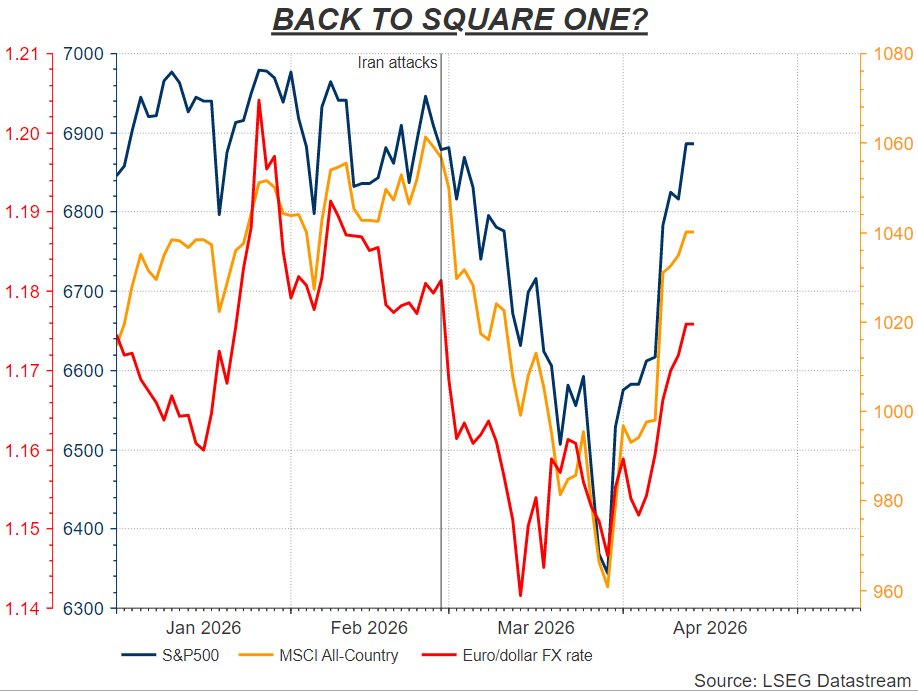

甚至在IMF周二发布这些预测之前,许多市场人士实际上已经得出了相同的结论。周一,美国股市已回升至2月27日战前水平,完成了一轮565点、近10%的往返行情。衡量隐含波动率的“恐慌指数”VIX已回落至2月份以来的最低点。追踪全球股市的MSCI全球指数尚未完全回到战前水平,但距离两个月前创下的历史高点仅差1%。关键的欧元/美元汇率也已回到2月份的水平。

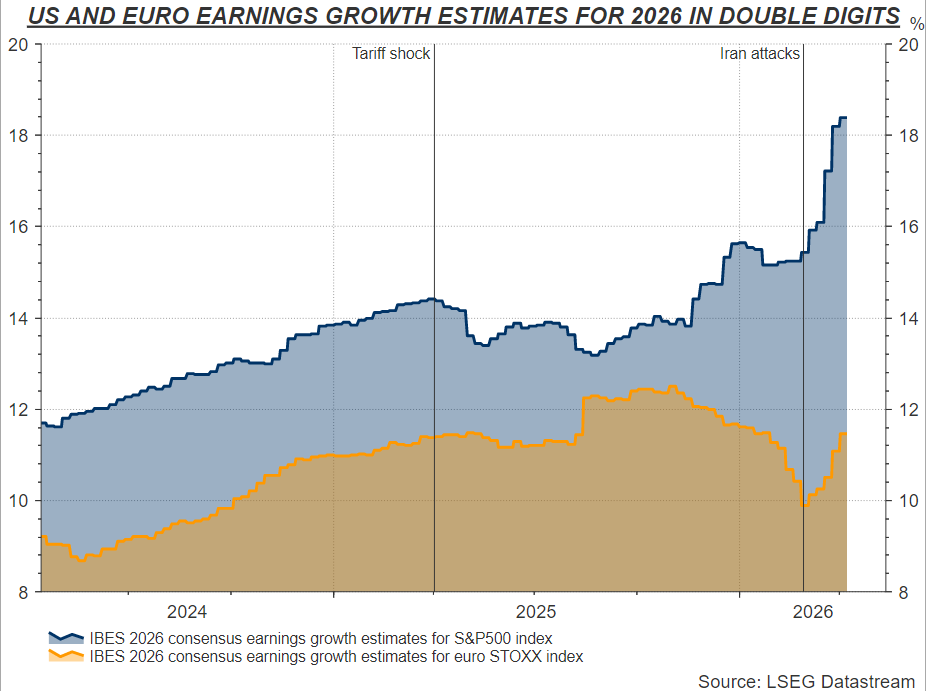

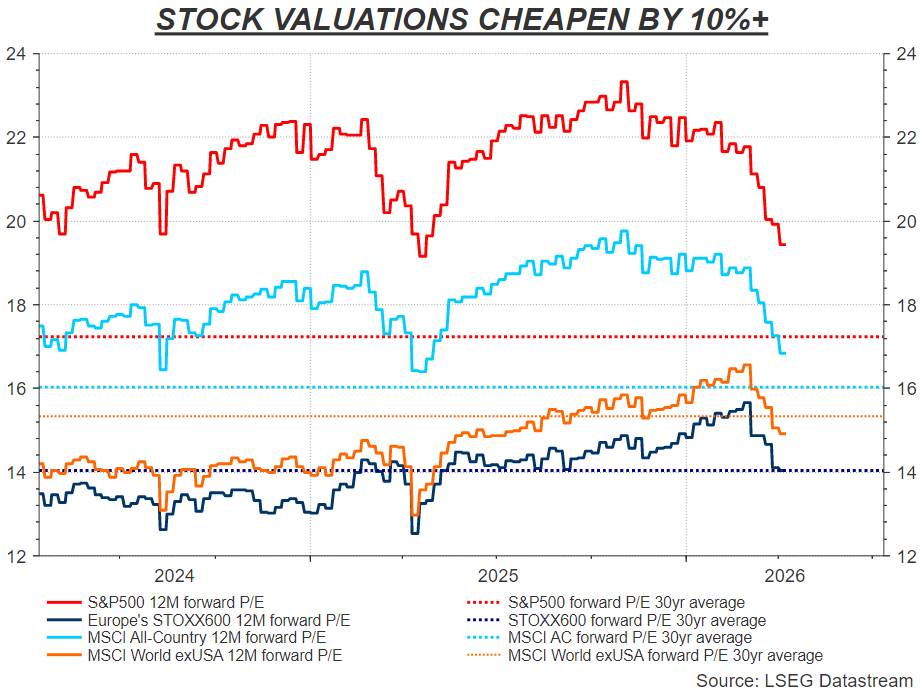

近几周来,投资者们广泛讨论的一个问题是,油价冲击对全年企业盈利预测影响之小。受科技公司和能源公司盈利预期上调的推动,自战争开始以来,2026年整体盈利增长预期反而上升了2至3个百分点;2027年美国及欧洲蓝筹股的盈利增长预期仍分别高达18%和11%。而与此同时,截至4月初的一个月内,标普500指数和MSCI全球指数未来12个月预期市盈率估值下降了超过10%。

忽略战争、押注局势最终降级缓和并聚焦未来一年的逻辑,很难被市场拒绝。正是这种逻辑促使全球最大的资产管理公司贝莱德本周重新转向超配美国股票和新兴市场股票。

贝莱德认为,中东战争的影响已得到有效控制,加上强劲的企业盈利,将为美国本土股市创造一个有利的大环境。贝莱德已将美股评级从“中性”上调至“超配”。该机构指出,如今持久停火的曙光让策略师们相信,这场战争带来的影响不会太大。此外,“美国和伊朗再次开战的门槛很高”,这进一步限制了潜在的破坏。与此同时,企业盈利的前景看起来一片大好。更重要的是,今年科技行业的利润预计将大增45%,然而该板块今年的实际涨幅却微乎其微。

“凶险时刻”

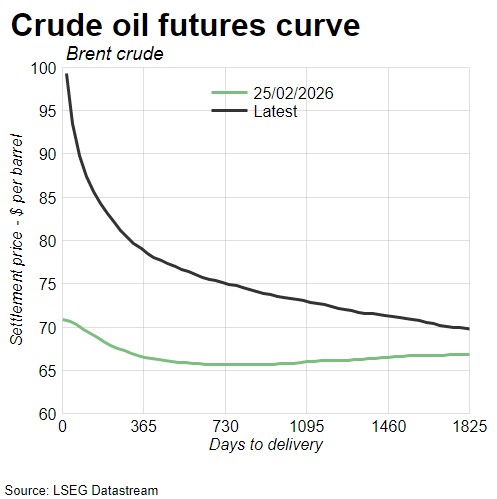

当然,这并非意味着什么都没有改变。由于全球石油和天然气仍受制于霍尔木兹海峡断航——美国与伊朗正围绕这一全球能源运输咽喉要道的控制权展开博弈,近月原油期货价格仍上涨了三分之一,航空燃油、汽油、柴油等成品油价格飙升,天然气和化肥价格也居高不下。

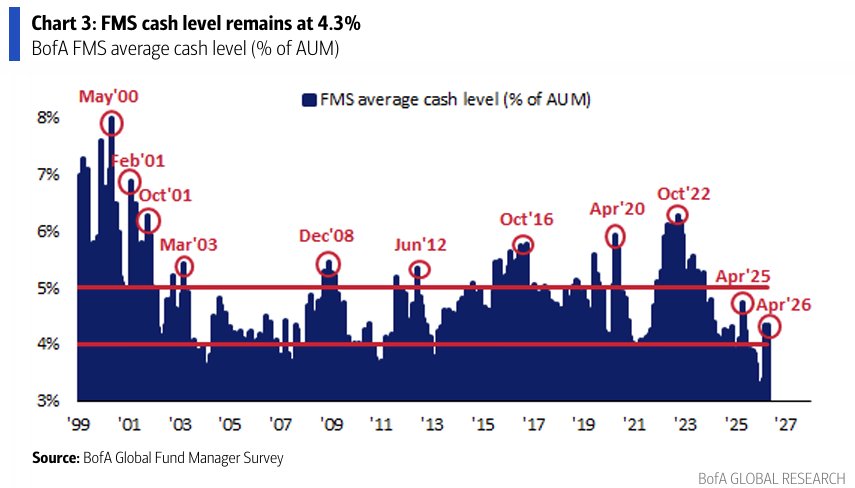

利率和债券市场尚未恢复至战前水平——通胀再度抬头的持续风险以及央行再次加息以遏制通胀的可能性仍然存在。10年期美债收益率仍较2月水平高出约30个基点,而期货市场预计美联储年底前恢复降息的概率仅约为30%。抵押贷款利率同样大幅上升,而企业债券则受到私募信贷市场波动影响。美国银行本月调查的全球资产管理机构明显收回了年初的看涨情绪,情绪指标回落至去年夏天的低迷水平,通胀预期也已攀升。

就连IMF也承认,中东能源冲击持续的时间越长,其“不利情景”就越有可能成为现实。亿万富翁投资者肯·格里芬周二警告称,这是一个“凶险时刻”,并认为霍尔木兹海峡关闭6至12个月将导致全球经济陷入衰退。

但从原油期货的走势来看,这仍然不是市场的主要预测。今年及明年的布伦特原油期货走势显示价格正在逐步回归常态。对年底原油价格的加权平均预测为每桶84美元。尽管仍较2月水平高出10%至15%,但快速估算模型显示,这只会使全球GDP增长减少0.2至0.3个百分点。这还不足以让投资组合转入避险模式——无论对更广泛的通胀或政治后果有何看法。

接受调查的基金中,不到10%预计未来将出现衰退。尽管上个月平均现金水平处于10个月高位,但仍明显低于去年4月关税冲击或2022年俄乌冲突期间的极端水平。

种种迹象表明,这并不完全是市场的自满情绪——但也绝不是恐慌性踩踏。即使市场对冲突走势的判断仍将成为每日关注焦点,而且越来越不敏感于价格变化,但市场层面的“降级反应”已经开始。而这是否为时过早,只有时间能证明。