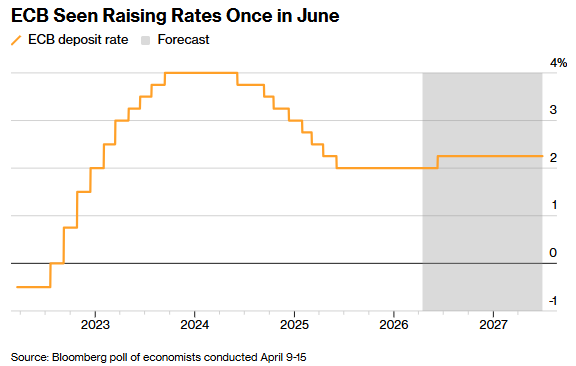

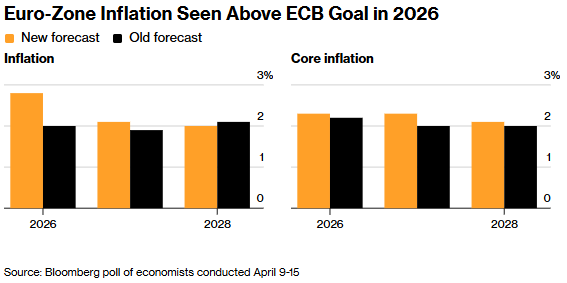

FOREXBNB获悉,根据4月9日至15日对经济学家的调查,他们预计欧洲央行(ECB)将在2026年6月加息25个基点。主要驱动因素是伊朗战争导致能源价格飙升,推动2026年通胀预期跳升至2.8%,较此前预测的2%明显抬升。调查同时显示,这很可能是年内唯一一次加息,因为冲突不会造成长期价格冲击。

受调查的经济学家预计通胀在2026年会回落至2.1%,2027年进一步降至2%,与欧洲央行目标持平。此外,分析人士认为,受能源价格上涨拖累企业和家庭影响,2026年经济增速将仅增长0.9%,低于此前预测的1.2%,随后增速有望在2027-2028年逐步回升至1.3%-1.4%。

4月会议料按兵不动 但不排除加息

欧洲央行将于4月29-30日召开议息会议。据知情人士透露,官员目前倾向于维持利率不变,但在快速变化的地缘环境下,不排除加息可能。

欧洲央行管委、德国央行行长纳格尔今日明确表示,在本月利率决议前就未来利率路径释放明确信号将是一个错误。他称,政策制定者目前尚无足够信息判断能源成本飙升是否会令通胀长期维持高位,而这一结果将决定是否需要政策回应。他表示,“我们需要保持选择空间,现在就断言利率会朝某个方向变化是不合适的,我还不准备提前作出承诺。”

纳格尔表示,德国经济年初表现尚可,但受伊朗战争影响动能转弱,预计今年经济增速将较此前预测低0.3个百分点。纳格尔还警告投资者情绪过于乐观。他说,“当前市场相对乐观,因为普遍假设中东将实现持久和平、能源价格将回落,”“央行的职责是确保一旦这一情形未能实现,不会对金融稳定产生外溢影响。”

爱沙尼亚央行行长穆勒表示,如果能源价格长期维持高位,"不能排除在4月就调整利率的可能性"。

与此同时,部分欧洲央行管委发声也相对鸽派,法国央行行长维勒鲁瓦直言:"现在押注4月加息还为时过早",强调需要足够数据评估对潜在通胀和需求的负面影响。斯洛文尼亚央行行长Dolenc表示,近期停火带来的油气价格下降已推动欧元区经济向基准情景靠拢,"对我来说,基准情景是一次外生性供给冲击,中期内通胀不会升高,在这种情况下,我们不会加息。"

在3月会议前的上一次调查中,经济学家曾预计欧洲央行将对冲突按兵不动、不作政策回应。而投资者则定价了更为激进的行动,目前押注年内将有两次加息。

市场对4月加息的定价经历了剧烈"过山车"。3月下旬,市场预期4月加息概率一度超过60%,交易员预计2026年累计加息约70个基点。到4月17日,掉期市场对4月加息的押注已骤降至仅12%,尽管市场定价仍反映2026年内两次25个基点的加息(7月和年底各一次)。德国两年期国债收益率本周已下跌约10个基点,创一年来最大单周跌幅。

陷入两难

中东战事及由此引发的能源成本飙升,正将欧洲央行推入一个经典的政策困境:不加息,通胀预期可能脱锚;加息,将可能抑制欧元区21国尚处萌芽阶段的经济复苏。欧元区经济在2025年仅录得1.4%的温和增长,2026年各大机构已接连下调预测至1.1%甚至更低。加息举措或令萌芽中的复苏戛然而止。

与此同时,当前通胀主要由供给侧冲击驱动,3月能源价格同比上涨4.9%,整体通胀升至2.6%,而核心通胀反而小幅回落至2.3%。加息对供给驱动的涨价效果有限,却对本已疲弱的需求打击直接。

此外,加息将产生“金融稳定”代价。抬高融资成本将抑制企业投资与居民借贷,对利率高度敏感的南欧高债务国家(意大利、西班牙等)的偿债压力亦将随之升温,可能重新点燃主权债务忧虑。

欧洲央行会议纪要坦承,战争已“从根本上改变通胀前景”,但同时也强调维持利率不变“不意味着行动意愿减弱”,这正是“鹰派观望”的写照:暂不加息,却保持随时出手的姿态,以防通胀预期失控。