随着一项关键的联邦税收优惠政策进入最后三个月的申请倒计时,从加利福尼亚到纽约,美国多个州的公用事业监管机构和电力开发商正在与时间赛跑,试图锁定价值数百亿美元的联邦补贴。这不仅是一场针对拜登时代遗产的“抢救性挖掘”,更是为了缓解因人工智能(AI)算力激增而日益严峻的电价上涨压力。

根据现行规定,太阳能、风能及配套储能项目若想获得高达 30% 的投资税收抵免(ITC),必须满足严格的硬性时间节点:项目需在今年 7月4日(美国独立日)前正式开工建设,并在开工后的 四年内 完成并网投产。这一时间窗口的紧迫性,正迫使各州突破常规审批流程。

电费通胀遇上AI用电潮:油价飙升之际,清洁能源成为可能方案

近期,中东局势的急剧恶化成为美国能源账单飙升的直接导火索。据美国能源信息署(EIA)数据,2026年第一季度,布伦特原油期货价格从年初的每桶61美元一路飙升至季度末的118美元,经通胀调整后创下1988年以来最大季度涨幅。

在此背景下,加速发展不受国际燃料价格波动影响的太阳能、风能及储能项目,成为降低电费、争取选票的关键选项。

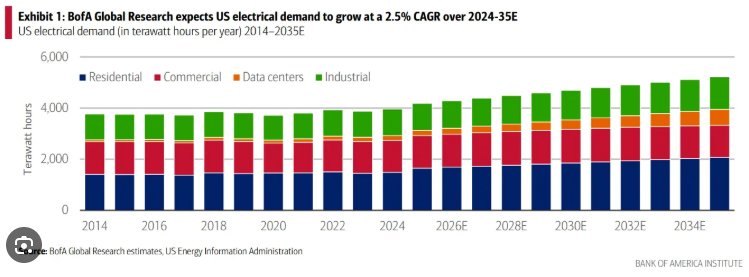

此次各州的抢装行动背后,也是 2026年美国大选年电费议题的政治敏感性与数据中心电力需求爆炸式增长的现实交织。近期,全美居民电费账单持续攀升,能源负担能力预计将成为两党争夺摇摆州的核心议题。与此同时,AI技术的普及正以前所未有的速度推高基础负荷需求。行业研究机构预测,到2030年,美国数据中心的用电量占比可能翻倍至全国总用电量的9%以上。

在此背景下,30%的投资税收抵免被视为降低发电综合成本的“减压阀”。Southern California Edison(南加州爱迪生公司) 能源采购与管理副总裁William Walsh直言:“获得符合这些信贷条件的项目至关重要,这主要是为了客户的承受能力。”

据测算,以Xcel Energy在科罗拉多州获批的3.2吉瓦风光储项目为例,其获得的约50亿美元税收抵免及附加激励,可将项目的整体安装成本直接拉低39%。这种幅度的成本压降最终将通过电价传导至普通家庭与企业。

总部位于圣地亚哥的太阳能和电池开发商SOLV Energy 的首席执行官George Hershman表示,他预计数据中心的爆炸式增长将成为可再生能源项目的最大动力。他说:“能源需求带来的机遇比投资税收抵免政策的逐步取消带来的机遇更多。”

监管松绑:蓝州与紫州加快审批

面对仅剩数月的窗口期,那些设定了减少碳排放或增加可再生能源发电目标的蓝州和紫州(摇摆州)正在火速采取行动,争取获得税收抵免,开发商可以用这些抵免来抵消他们的纳税义务,或者将其出售给投资者。

加利福尼亚州采取了强制性监管驱动模式。加州公共事业委员会(CPUC)今年早些时候罕见下令,要求Southern California Edison等电力供应商在2030年至2032年间新增6吉瓦清洁能源装机,并明确指令开发商“开展任何仍符合联邦税收抵免条件的可行项目”。William Walsh表示,该规模足以满足超过一百万户家庭的用电需求,且绝大部分容量将来自已进入并网队列的太阳能配储项目。

科罗拉多州与明尼苏达州则倾向于实用主义的成本核算。科罗拉多州公共事业委员会已于2月火速批准了Xcel Energy提出的3.2吉瓦新项目包,该公司预计这些项目将于2029年夏季投入使用。Xcel科罗拉多业务总裁Robert Kenney指出,伴随新建数据中心带来的负荷激增,“我们需要大幅增加电力容量,大家普遍认识到必须拿下这些税收抵免。”

纽约、新泽西与俄勒冈州则将焦点对准了行政审批流程简化。州长们通过发布行政命令或推动紧急立法,旨在为符合联邦抵免条件的项目扫清耗时最长的用地与环评障碍。这是试图解决比资金短缺更致命的“官僚主义梗阻”。

风险与隐忧:四年工期下的执行挑战

尽管抢装热情高涨,但业内人士警告,获得补贴资格仅仅是开始,要在四年内从一纸批文变为物理并网发电,仍面临多重不可控风险。供应链瓶颈是首要威胁。目前美国市场的大型变压器、高压断路器等关键电力设备交付周期仍长达两至三年。若设备到货延迟导致项目未能在四年内完工,美国国税局(IRS)将拥有裁量权收回税收抵免资格,这可能瞬间击穿项目原本脆弱的财务模型。

其次,虽然部分州试图缩短审批流程,但地方社区的听证博弈与复杂的环境评估仍可能导致项目在“最后一公里”搁浅。总部位于丹佛的开发商Pivot Energy首席执行官Tom Hunt坦言:“大家都在努力快速前进,但有些因素并不在开发商掌控之中。”

值得注意的是,储能项目虽享有更宽松的期限(2033年底前开工),但前期的选址与许可依然漫长。对于美国各州而言,这既是抓住廉价联邦资金提振电网的最后机会,也是一场考验行政效率与工程执行力的极限竞速。

对美股光伏板块的影响

虽然油价和AI带来的电力需求增长为行业提供了长期的增长叙事,但美股光伏板块当前正处在一个关键的十字路口:由政策驱动的“抢装潮”正推动板块逆势上涨,但补贴退坡、关税壁垒与供应过剩等结构性风险同样不容忽视。

今年迄今,Invesco Solar ETF(TAN.US)涨幅已高达11%,自特朗普再次就任总统以来的累计涨幅更是接近60%,跑赢了市场上除能源外的几乎所有板块。此轮光伏行情最坚实的支撑,很大程度来自开发商为锁定30%投资税收抵免而发起的空前抢装。Wood Mackenzie预测,为赶在2026年7月4日截止日期前锁定额度,美国开发商可能在此之前储备高达216-240GW的光伏组件——这一规模足以满足美国到本十年末的全部预计装机需求。

与此同时,储能板块获得了更宽松的政策窗口——储能项目只要在2033年底前开工建设,仍可享受税收抵免,这将为布局储能的公司创造更长期的增长确定性。

此外,中东地缘冲突导致油价剧烈波动,深刻暴露了化石能源供应链的脆弱性。高盛在4月11日发布的报告中明确指出,中东冲突正在重塑全球能源格局,太阳能获得结构性看涨评级。这一判断的核心逻辑在于:油价大幅上涨触发了全球各国的"能源安全"集体焦虑,传统化石能源的供应脆弱性在冲突中暴露无遗,以光伏为代表的新能源有望凭借自主、稳定等优势,加速成为全球能源结构中不可替代的"刚性需求"。

然而,这种集中抢装带来了立竿见影的订单增长,但也埋下了隐忧——当开发商囤积了足以满足数年需求的组件后,后续新增订单可能出现明显放缓。此外,该板块也面临关税与其他补贴消退相关的风险。

东南亚关税持续加码: 美国商务部已对来自马来西亚、柬埔寨、越南和泰国的光伏产品征收高额反倾销/反补贴税,部分最高税率达到了惊人的3521.14%。此外,印度光伏产品面临125.87%的初步关税,印度尼西亚为104.38%,老挝为80.67%,最终裁定预计于7月出炉。

住宅市场补贴大幅退坡: 自2026年1月1日起,联邦政府不再为安装屋顶太阳能系统的屋主提供30%税收抵免,Ohm Analytics已将2026年美国住宅太阳能安装量预测从原先的+8%大幅下调为年减20%,Wood Mackenzie也预估安装量可能降至2020年新冠疫情以来的最低点。

法案博弈持续发酵: 此前众议院共和党通过的一项终止清洁能源税收抵免的法案曾引发板块集体暴跌,Sunrun单日暴跌超35%,Enphase和SolarEdge均跌约18%。目前法案虽在参议院面临修改,但其存在本身即构成市场持续的负面情绪来源。