FOREXBNB获悉,在经历了2026年长达数月的持续低迷与历史性估值压缩后,美股网络安全和企业软件板块在上周迎来强劲反弹,成功搭上大盘收复失地的顺风车,道琼斯工业平均指数和标普500指数已收复此前因美伊冲突遭受的所有损失。随着“AI颠覆一切”的极端悲观情绪开始消退,华尔街开始重新评估人工智能(AI)对该行业的长期影响,多位知名投资者及分析师对软件板块的看法正由悲观转向乐观。

情绪杀与基本面的剪刀差

此前的持续抛售源于市场对AI原生企业(如Anthropic、OpenAI)颠覆传统软件商业模式的深度忧虑。投资者担心AI将永久性削弱企业软件定价权、营收增长和利润率,进而侵蚀行业长期以来的高估值溢价。然而,这种颠覆性风险更多地体现在市场情绪而非公司财务数据上。而且,由于之前的抛售,估值已被大幅拉低,一些投资者看到了重新买入的机会。

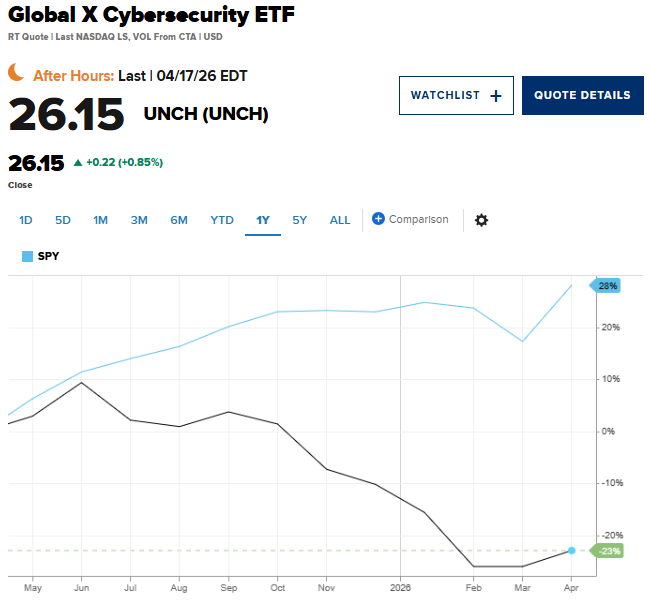

数据显示,Global X网络安全ETF(BUG.US)虽然年内仍录得约12%的跌幅,但上周单周涨幅高达12%;First Trust纳斯达克网络安全ETF(CIBR.US)同样录得9%的周涨幅。这种剧烈的反转凸显了此前板块遭遇的并非业绩滑坡,而是极致的情绪压制。

推动资金回流的不仅是便宜的估值,还有盈利预期的边际改善。行业研究数据显示,华尔街分析师近期已悄然上调软件板块预期,预计2027年软件和服务公司利润增速将达16.5%,较2月底15.7% 的预测有所上修,营收预期亦呈现相似上修轨迹。

Amplify ETFs首席执行官Christian Magoon将这一现象描述为“人工智能相关新闻的受害者”。他指出:“软件股暴跌的主要原因是投资者将资金转向人工智能基础设施和半导体领域。网络安全股即便基本面持续增长,也未能从中受益。”

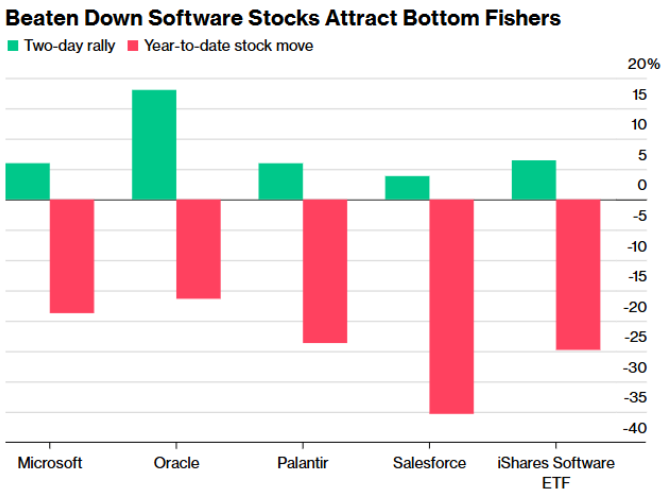

这一点在头部个股的估值与业绩背离中体现得尤为明显。数据显示,科技巨头微软(MSFT.US)股价在年内下跌近20%后,上周单周大幅飙升13%。Piper Sandler分析师Rob Owens重申对Palo Alto Networks(PANW.US)的“增持”评级后,该股单日大涨7%,但年内跌幅仍接近6%。CrowdStrike(CRWD.US)等其他同类公司亦呈现相似的深V走势。

Magoon表示,人工智能确实为网络安全行业带来了机遇和不确定性,它既增加了需求,也带来了新的竞争。

机构与投资大佬转变立场,逆向资金的入场逻辑:从“拥挤效应”到“正反馈循环”

市场情绪风向标也出现逆转。随着板块估值回落,华尔街的悲观叙事开始瓦解。杰富瑞科技分析师Brent Thill明确表示,软件板块最糟糕的时期可能已经过去。“那种认为软件行业已死、Anthropic和OpenAI将扼杀整个行业的说法过于夸张了,”Thill说道。

更具市场风向标意义的是,著名投资者、《大空头》原型迈克尔·伯里(Michael Burry)也在近期抛售潮后改变了看法。伯里上周三发文指出:“由于近期软件股的急剧下跌,以及软件股下跌与其银行债务市场变化之间形成的正反馈循环,软件股仍然值得关注。”

伯里在分析中指出,股价的急剧下跌与其债务市场变化之间正在形成一种“正反馈循环”。这一专业术语的背后逻辑在于:股价暴跌会触发可转债条款或信贷质押品不足,引发债权人技术性抛售,进而导致股价进一步非理性下跌。伯里关注的正是这一强制去杠杆链条一旦结束,筹码出清后的极致底部。

资深策略师埃德·亚德尼(Ed Yardeni)也表示,美股科技股在从去年的历史高点回落后,已经回到了对愿意进行长期投资的投资者来说具有吸引力的水平。资管巨头Blue Line Capital负责人Bill Baruch也强调软件股遭遇“错杀”,ServiceNow(NOW.US)、甲骨文(ORCL.US)、微软等标的具备吸引力,已动用半数现金储备加仓软件板块。

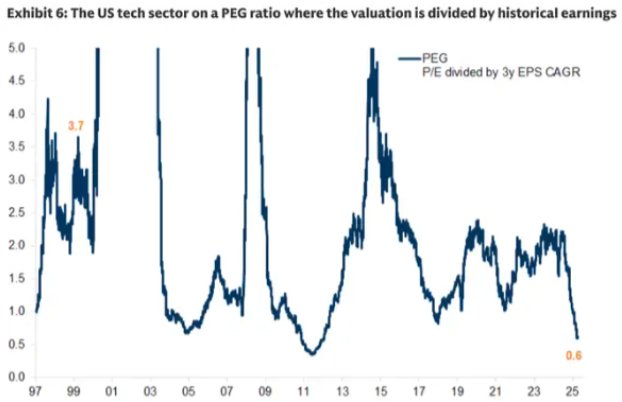

此外,华尔街投行通过研报发表看涨观点。高盛策略师Peter Oppenheimer明确指出科技板块回调构成“价值机会”,并列证全球科技股远期PEG比率已跌破1,滚动PEG指标处于2005年以来低位,分析师对2026及2027年盈利预期持续上修,高净资产收益率亦支撑当前估值水平。

富国银行也认为信息技术股估值已达诱人水平的投资者。富国银行投资研究所已将该板块的评级从“中性”调整为“看好”,理由是该板块表现逊于标普500指数,且人工智能的广泛应用支撑了其稳健的发展前景。

市场分析认为,估值大幅回调不仅让部分SaaS企业的市销率降至低点,也可能促使私募股权市场的杠杆收购(LBO)重拾活跃。此外,为了应对AI带来的新型网络威胁,大型科技公司在安全领域的并购活动有望增多,这将直接有利于该板块股价的底部支撑。

对此,Magoon进一步补充道:“一旦某些细分行业的股价下跌超过10%,逆向投资者便开始进场。在人工智能驱动的世界里,企业面临的威胁反而可能刺激网络安全领域的并购活动增多,这对股价构成潜在支撑。”

警报未除:中期选举魔咒下的长线布局

尽管短线反弹迅猛,但华尔街对于盲目追高仍持保留态度。Thill坦言,投资者目前仍倾向于“低配”软件股,而Magoon则发出了更为明确的宏观警告。

Magoon援引历史数据指出,2026年作为中期选举年,该年份往往伴随着市场的较大幅度下跌与高波动率。“如果你觉得现在的情况很糟糕,那它可能还会更糟,”Magoon提醒道。

但Magoon同时指出,对于有耐心的投资者而言,这种周期性下跌也蕴含着机会。根据历史规律,中期选举引发的回调结束后,市场往往会迎来非常强劲的12个月回报。对于持有现金等待入场的投资者,Magoon援引美国银行数据提供了一条基于历史统计的观察路径:表现最佳的往往是那些在下跌初期买盘最少的逆向标的。他提到,去年机构对能源股的持仓处于多年低位,随后的反向情绪指标验证了其爆发力。但这套逻辑在软件板块的应用,必须将时间维度拉长。

目前,尽管部分分析师(如Thill)仍建议投资者对遭受重创的软件股保持“低配”并寻找边缘机会,但Magoon建议,对于投资期限较长且不需要短期流动性的投资者来说,在当前的大盘低迷期密切关注优质细分市场并“坚持持有”,将是捕捉未来复苏红利的关键。