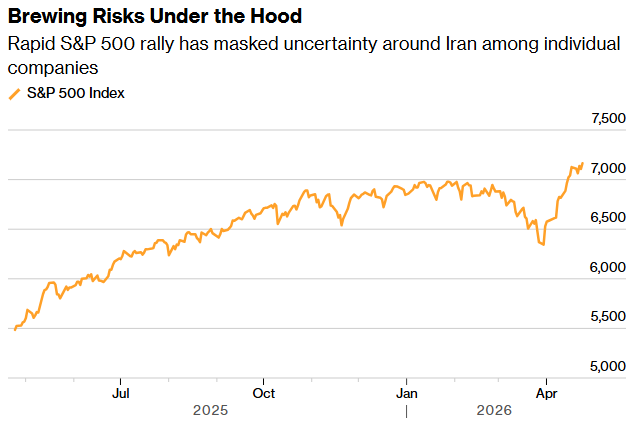

美股大盘屡创新高,表明华尔街基本上忽略了伊朗局势的波动,但非科技板块的个股的情况并非如此。

FOREXBNB获悉,2026年4月下旬,华尔街再次迎来历史性时刻:标普500指数上周五收于7165点,纳斯达克指数攀升至24837点,双双刷新收盘纪录。这已经不是本月的第一次——自3月底以来,纳指一度创下连续13个交易日收涨的壮举,追平1992年以来的最长连涨纪录。

推动这轮涨势的核心引擎依然是大型科技股。英特尔(INTC.US)凭借超预期的第二季度营收指引,单日飙升23.6%,并带动整个AI硬件板块全线爆发,AMD(AMD.US)大涨13.9%,高通(QCOM.US)涨超11%。英伟达(NVDA.US)市值再度突破5万亿美元大关。场外还有更多催化剂:白宫释放出与伊朗展开新一轮和谈的信号,美国司法部终止对美联储主席鲍威尔的调查,提振了降息预期。

然而,在这片繁荣景象之下,一场深层次的市场分裂正在悄然上演。随着第一季度财报陆续出炉,越来越多的证据表明,战争的影响远不止于那些在全球范围内运输货物和人员的企业。随着交易员们准备迎接华尔街最繁忙的财报周,未来可能还会出现更多令人失望的消息。

Siebert Financial首席投资官Mark Malek警告道:"这些就像煤矿里的金丝雀,市场目前对它们置之不理,股价一路飙升。我持建设性意见,但非常谨慎。"这里的"金丝雀"指的是那些市值较小、但直接暴露于中东冲突冲击的企业——它们的财报正陆续揭示战争的真实代价,而这些代价被科技巨头的股价狂欢所掩盖。

美股新高之下的另一面:多个板块业绩承压

工业与材料:成本飙升的连锁反应。霍尼韦尔(HON.US)第一季度营收91.4亿美元,低于分析师预期的92.8亿美元,股价盘前暴跌约7.7%。公司的流程自动化与技术部门因中东冲突遭受直接冲击,该部门有机销售同比下滑6%,售后服务收入因炼油催化剂交付推迟和自动化服务升级延期而骤降10%。管理层预计第二季度冲突对营收的影响将从0.5%进一步上升至约1%。

纸板包装制造商Sonoco Products(SON.US)面对的则是原材料的全面涨价。公司实现调整后每股收益1.20美元,与去年同期持平,营收16.8亿美元,低于市场预期的17.1亿美元。管理层预计第二季度新增800万至1000万美元的能源、货运和石化相关投入成本。尽管已通过提价应对——美国市场每吨上涨70美元、欧洲市场每吨涨80欧元——但价格传导存在约四周的滞后,短期利润承压在所难免。

油田服务巨头斯伦贝谢(SLB.US)受到的打击更为直接。该公司首席执行官奥利维尔·勒珀什表示,应客户保障人员与设施安全的要求,公司不得不在中东多个国家撤离人员、停止作业。一季度中东及亚洲地区营收下滑10%至26.9亿美元。"我们原本预期全球液体供需将在2026至2027年逐步再平衡,"勒珀什指出,"但中东冲突加速了再平衡进程,也暴露了全球能源供应链的关键脆弱性。"

航空业:燃油成本吞噬利润。西南航空(LUV.US)成为这轮地缘冲击中最引人注目的"受害者"之一。由于在2025年停止了燃油套期保值计划,公司在油价飙涨面前几乎毫无防护。一季度燃油成本达每加仑2.73美元,远超此前约2.40美元的指引上限,燃油支出因此增加了1.64亿美元,对每股收益造成约0.22美元的拖累。财报发布后,自3月初以来股价跌幅已扩大至约20%。

GE航天航空(GE.US)虽然一季度业绩超出预期——营收增长25%至123.9亿美元——但管理层仍然敲响了警钟。首席执行官Larry Culp告诉投资者,一季度全球航班数量增幅已降至个位数,中东地区更是出现高个位数下降,公司已将对2026年全球航班增长的预期从"个位数增长"下调至"持平至低个位数"。航空公司因燃油价格暴涨而削减运力的趋势,终将通过维修和服务需求的滞后效应传导至发动机制造商。

消费与旅游:油价在餐桌和度假账单上"加价"。Simcorp投资决策研究主管Melissa Brown一针见血:"消费领域最脆弱。油价上涨会减少人们在其他非必需品上的支出,因为他们不得不开车出行,而且随着投入成本的上升,油价上涨也可能导致物价上涨。"

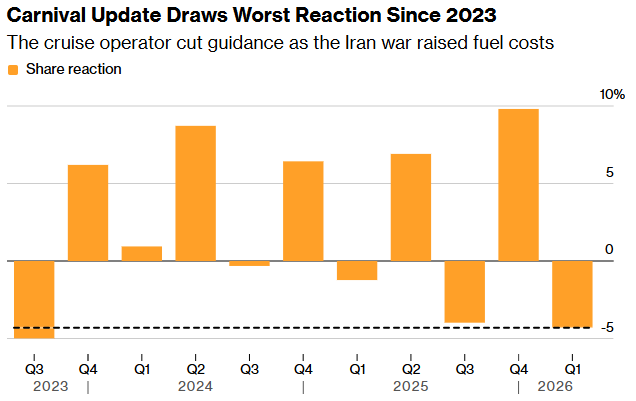

例如,邮轮行业的处境尤为微妙——既是耗油大户,又高度依赖消费者可支配收入。嘉年华邮轮(CCL.US)已下调业绩预期,将中东冲突列为首要不利因素,自战争爆发以来股价跌幅扩大至约14%。这使得市场对皇家加勒比油轮(RCL.US)和挪威邮轮(NCLH.US)即将发布的财报格外敏感。

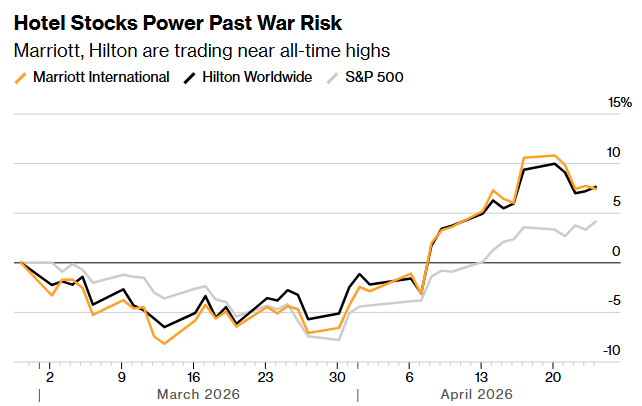

Cresset Capital首席投资策略师Jack Ablin指出,奢侈品和酒店是投资者可能需要降低预期的另一个领域。拉夫·劳伦(RL.US)、希尔顿(HLT.US)和万豪(MAR.US)都将在下月公布财报——在抹去战争期间全部跌幅后,这些公司的股价均位于历史高位附近。奢侈品龙头LVMH的第一季度业绩已率先示警:受中东直接影响,集团有机增长仅1%,其中时装与皮草部门有机销售下滑2%,远逊于市场预期。

市场的分裂叙事:AI对冲地缘风险

为何大盘能在如此广泛的基本面恶化面前继续高歌猛进?Ablin解释道:"目前人工智能对标普500指数的影响比地缘政治更大,这就是为什么即使那些直接涉足中东地区的公司受到冲击,该指数也能保持稳定的原因。"

数据印证了这一判断。根据FactSet的统计,标普500一季度净利润预计同比增长约12.6%,但科技板块的预计增速高达45%,是整体市场的三倍以上。这些市值以万亿美元计的科技巨头不仅在地缘政治上相对"免疫"——它们不直接依赖霍尔木兹海峡的航运通道,能源成本在总成本中的占比远低于工业和运输企业——其业绩增长的动能本身也极为强劲,足以在指数层面"吸收"其他板块的疲软。

The Wealth Alliance首席执行官Robert Conzo甚至认为,无论中东谈判能否取得实质突破,市场"几乎已经将冲突放在一边,并选择忽略其影响"。Carson Research首席市场策略师Ryan Detrick也宣告"牛市又重新占据了主导地位",预计随着财报季的推进,牛市行情将进一步加速。

但这恰恰构成了风险的核心。金融市场的记忆往往短暂,而战争对实体经济的侵蚀却是渐进累积的。富国银行早在月初就将标普500年底目标价从7800点下调至7300点,正是出于对伊朗战争冲击的担忧。该行首席股票策略师Ohsung Kwon的最新表态更值得警惕:"到目前为止,伊朗战争对经济的影响并不大。因此,我们认为未来三个月市场将出现过度上涨。我们更担心的是今年下半年的情况。"

Kwon列出的担忧清单并不复杂:持续的能源成本上涨正通过产业链逐级传导,从原材料企业到制造商,从运输公司到零售商,最终抵达消费者。这一传导过程存在时滞——当企业此前的低价库存耗尽、新的高价采购合同生效,当消费者开始因加油账单上涨而削减其他支出时,冲突的"第二轮效应"才将真正显现。

中东战事爆发近两个月后,霍尔木兹海峡仍然处于事实上的封闭状态。特朗普与英国首相斯塔默通话时强调"迫切需要恢复霍尔木兹海峡航运",但伊朗方面同日警告称该水道"在任何情况下都不会恢复到此前状态"。即便停火协议最终达成,部分受损的能源基础设施重建也需要时间,油价或难以快速回落至原有水平。

对于投资者而言,当前市场的核心矛盾在于:大型科技股的AI叙事能否在更长时间内继续对冲广泛基本面的恶化。标普500指数的"表面繁荣"依赖的是市值权重的高度集中——科技板块的亮眼增长正在掩盖越来越多中小市值公司盈利下滑的事实。