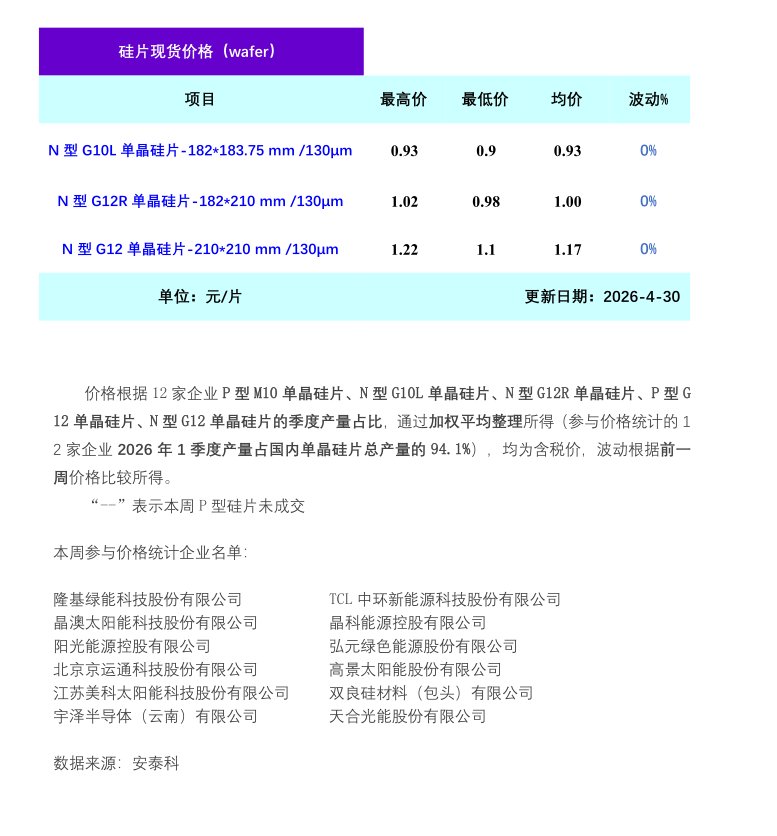

FOREXBNB获悉,4月30日,硅业分会发文称,据安泰科统计,本周硅片价格暂无明显波动。其中,N型G10L单晶硅片(182*183.75mm/130μm)成交均价在0.93元/片;N型G12R单晶硅片(182*210mm/130μm)成交均价在1.00元/片;N型G12单晶硅片(210*210 mm/130μm)成交均价在1.17元/片,各型号硅片价格较上周持平。据调研了解,本周下游电池片价格继续小幅下跌,组件价格较上周持平,其中电池片主流价格0.31-0.33元/W,环比上周下跌3.03%;组件主流价格0.71-0.75元/W,环比上周持平。

本周硅片订单成交较少,市场观望情绪为主,硅片价格整体无明显变化。本周是节前最后一周,企业采买订单行为基本停滞,市场只有极小部分成交。具体来看,供应端:在近期上游多晶硅期货价格上行带动下,硅片企业看好后市,挺价提价意愿较强。需求端:海外需求转弱,同时国内终端需求不及预期,并且部分电池厂有一定的库存,叠加五一假期来临,这一系列因素导致硅片市场采购询价订单清淡。据调研了解,本周行业整体开工率较上周持平,其中两家一线企业开工率分别为42%和44%,一体化企业开工率在50%-60%之间,其余企业开工率在50%-68%之间。

展望后市,短期内上游挺价与下游压价并存,硅片市场仍处于上下游僵持状态,预计价格持稳运行为主。五一假期结束后,若国内终端装机项目按照往年惯例陆续启动,届时在下游需求好转的带动下,硅片市场有望呈小幅回暖态势。