FOREXBNB获悉,4月30日,硅业分会发文称,本周工业硅市场延续“期货偏强震荡、现货持稳运行”的格局。宏观情绪回暖叠加等多重消息扰动,推动期货价格重心小幅上移;现货端则在成本支撑与需求疲弱的双重作用下维持平稳。

市场表现:期货震荡上行,现货持稳运行

期货价格:呈现震荡偏强走势,市场情绪与基本面反复拉锯。截至4月30日收盘,主力2609合约收于8795元/吨,较4月24日收盘价格8615元/吨上涨185元/吨,上涨2.1%。周内行情演绎呈现两阶段特征:前半周,受工信部“破除光伏行业内卷式竞争”表态提振,叠加多晶硅期货大幅上涨的带动效应,市场情绪显著回暖,盘面一度上探至8930元/吨的阶段高点;后半周,虽然随着乐观情绪逐步消化,疲弱的基本面重新主导定价逻辑,价格自高位回落,但某地区电价优惠政策将取消刺激盘面再度拉升。整体来看,政策预期与行业消息叠加提供向上弹性,而现实供需约束上行空间,成为本周期货市场的核心运行特征。

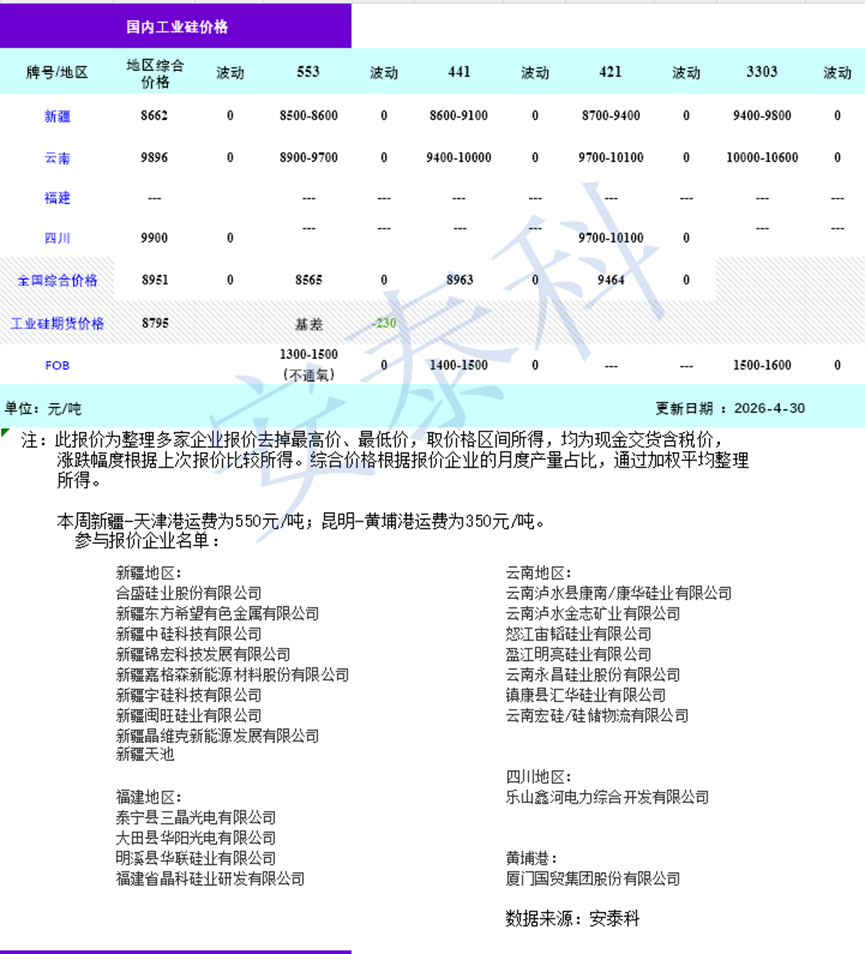

现货市场:报价平稳,交投清淡。本周工业硅现货市场价格保持稳定,未随期货盘面出现明显波动,反映出当前现货端缺乏独立定价动能。据安泰科4月30日报价统计,全国工业硅综合价格报8951元/吨,与上周持平。分规格看,553#价格报8565元/吨、421#价格报9464元/吨、441#价格报8963元/吨,均周内持稳。区域价格方面,四川、新疆、云南综合价格分别为9900元/吨、8662元/吨和9896元/吨,均周内持稳。出口FOB价格与上周持平。

成交方面,市场交投氛围依然偏淡。下游企业维持刚需采购节奏,未见大规模补库迹象。交割仓库方面,截至4月30日,广期所工业硅仓单总量为27,734手,较24日上涨504手,表明部分产业客户仍倾向于通过交割渠道消化库存,现货流动性压力尚未缓解。

供应端:总量平稳,西南复产窗口临近

本周供应端整体平稳,产量环比基本持平,区域分化格局延续。西南地区仍处于枯水期向丰水期过渡的关键阶段。当前高电价尚未松动,多数硅厂继续选择停产观望,规模性复产需等待5月丰水期电价下调后方可启动。北方主产区(新疆、甘肃、内蒙古)开工节奏平稳,近期无明显增减产动作。值得注意的是,市场传闻某地区电价政策可能面临调整,若后续落地,或对当地硅企生产成本产生一定影响,但短期实质冲击有限。总体而言,供应端维持可控水平,市场对供给集中释放的担忧暂时缓解。

需求端:多晶硅现暖意,有机硅趋弱,铝合金平稳

多晶硅:市场价格跌幅收窄、成交小幅回暖,但行业仍处于高库存、低开工状态,终端并无实质需求复苏,仅为下游阶段性策略性备货,对工业硅整体采购需求依旧偏弱且难有明显增量。有机硅:减产延续,需求偏弱。DMC市场整体持稳,全国均价维持在14600元/吨左右。单体企业继续执行联合减产操作,行业开工率有所下调,对工业硅的采购需求维持偏弱格局。铝合金:旺季支撑有限。传统消费旺季带动下,铝合金企业开工率保持平稳,但终端建筑建材需求疲软制约了实际采购释放,对工业硅需求的拉动作用较为有限。

后市展望与关注变量

综合来看,当前工业硅市场处于“预期与现实博弈”阶段。成本端为价格提供坚实底部,政策预期对市场情绪形成边际提振,但高库存与弱需求的基本面矛盾尚未化解,价格向上突破缺乏实质性驱动力。后续需重点关注三条主线:1.供应变量:5月西南丰水期电价下调后,四川、云南等地硅厂的复产节奏与规模;2.需求变量:多晶硅价格企稳的持续性,以及下游采购心态是否由“刚需”向“补库”转变;3.政策变量:行业“反内卷”相关政策能否超预期落地,进而推动供需格局的实质性改善。