FOREXBNB获悉,经历六年来美股市场最为强劲的四月份之后,华尔街机构投资者以及杠杆型对冲基金们开始憧憬美伊和平谈判前景以及所谓的“AI牛市叙事”能够彻底碾压长期困扰投资者们的“五月魔咒”。美股市场在4月份大幅上涨,两大核心股指录得近六年来最强月度表现。在企业盈利前景改善与人工智能投资热潮推动下,市场情绪显著回暖,即便中东冲突及能源供应风险仍未完全消退,投资者依然保持乐观;标普500指数4月上涨10.4%,创2020年11月以来最佳单月表现;纳指上涨15.3%,为2020年4月以来最大涨幅。

随着市场预期美伊和平谈判将走向乐观途径,以及AI算力与强劲财报正在压过油价和地缘风险,共同推动华尔街期待美股在创下多年最强月涨幅后,这种强劲涨势有望延续到5月。周五美股开盘,在巴基斯坦官员表示伊朗就美国提出的和平协议条款所作出的最新回应已送达美国政府之后,市场对于美伊达成长期和平协议的预期大幅升温,美股市场三大股指集体高开,延续了多年来最大单月涨幅的势头——在4月份,围绕AI算力基础设施强劲支出的盈利扩张预期可谓盖过一切风险因素。

微软、谷歌以及亚马逊这三家云计算超级巨头同一夜交出亮眼成绩单,凸显出受益于AI大浪潮的云计算业务的超预期爆发速度让华尔街重新定价AI的商业回报。摩根士丹利分析师团队发布的最新研报显示,预计五大超大规模科技巨头们(亚马逊、谷歌、Meta、微软、甲骨文)2026年合计资本开支约8000亿美元,2027年则有望突破1.1万亿美元,较此前预测的9500亿美元再度上调。

摩根士丹利的分析师们强调,这些庞大资金投入背后的核心逻辑在于:先重投入、建产能,再靠基于AI算力资源的规模化商业营收和ROIC回收;云计算积压订单的暴增,正是这套逻辑能跑通的最直接证据,这些巨头们云计算业务的超预期爆发速度让华尔街重新定价AI的商业回报。

整体而言,这些科技巨头旨在说服更多投资者们相信——它们在人工智能领域的巨额投资即将获得创纪录回报。因此对AI算力产业链以及AI算力牛市叙事所驱动的全球股市牛市行情而言,它们愈发强劲的AI资本开支堪称是实打实的利好因素,将继续支撑围绕AI GPU/ASIC、数据中心CPU、HBM/NAND/HDD存储、2.5D/3D先进封装、液冷散热系统、光互连供应链、数据中心电力链条等等一众AI算力产业链领军者们以及AI牛市叙事所驱动的这一轮全球股市牛市轨迹。

AI算力碾压一切? 六年来最强四月点燃华尔街,五月行情迎来“续航大考”

美股经历多年最强月涨幅后,正准备向5月涨势发起冲刺;AI算力基础设施支出所驱动的强劲财报季仍将是主引擎。

周五交易日将为一周密集的大型科技股财报和经济数据画上句号。随着市场进入5月,投资者的注意力正转向一个问题:这轮上涨能否持续?从历史上看,5月通常是一年中股市较弱的六个月区间的起点。

根据Fidelity数据,从1945年至2026年4月,标普500指数在5月至10月期间平均上涨约2%。相比之下,11月至次年4月期间的平均涨幅约为7%。

尽管企业盈利总体稳健,但部分投资者已对科技巨头的AI支出狂潮表达担忧。围绕部分软件商业模式可持续性的疑虑也开始浮现,促使一些对于AI算力投资主题的立场相对谨慎的投资者们重新评估投资组合。

ClearBridge Investments投资组合经理Peter Vanderlee表示:“AI在软件、服务、金融以及其他行业的颠覆性潜力,已经让市场对某些商业模式的持久性和终局价值产生不确定性。”

周四公布的经济数据也加剧了市场担忧,即这轮股票买盘狂潮可能需要面对现实检验。尽管美国经济增长在第一季度重新获得动能,但作为经济主要增长引擎的消费者支出出现放缓,个人储蓄率也下降,表明家庭正在动用储蓄来支撑支出。

此外,这些数据仅计入了中东战争所造成扰动的一个月影响。随着霍尔木兹海峡航运可能长期陷入停顿,油价可能成为更沉重的负担,尤其是在第一季度退税对消费的支撑逐渐消退之际。

Pantheon Macroeconomics首席美国经济学家Samuel Tombs表示:“第一季度GDP表面上看以一个还算体面的速度扩张,但深入观察会发现,在能源冲击真正开始显现之前,美国经济的底层动能已经相当乏力。”

这一次,“五月魔咒”不复存在?

盲目遵循华尔街那句古老格言“5月卖出然后离场”,可能会让投资者付出代价。眼下,在进入一年中历史上更为动荡的一段时期之际,投资者正在权衡是否应为一轮强劲的市场修复行情画上句号。

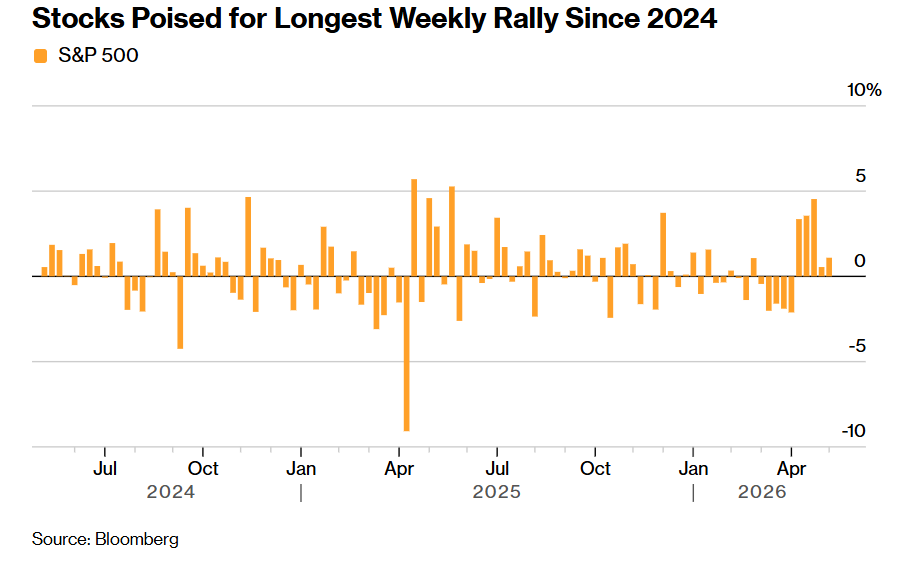

标普500指数已经上演了一轮戏剧性反弹;在一场由全球石油供应中断引发的抛售之后,该指数仅用11个交易日就收复了近10%的跌幅。这轮急速反弹让投资者开始追问:最糟糕的时刻是否已经过去,还是季节性风暴仍在前方?

根据CFRA数据,回溯至1945年,标普500指数在5月至10月期间的长期表现平淡,平均涨幅为2%——远低于11月至次年4月期间近7%的涨幅。不过,过去十年这一时期的表现则强劲得多,平均涨幅达到7%,其中包括去年22.1%的上涨。

Carson Group首席市场策略师Ryan Detrick表示:“你很不愿意说要忽视‘5月卖出,离场观望’这句话……但过去十年,它完全没有奏效。”

他在谈及过去10年的市场表现时表示:“如果投资者真的盲目地在5月卖出、转为现金,甚至转向防御性配置,他们实际上会严重伤害自己。”

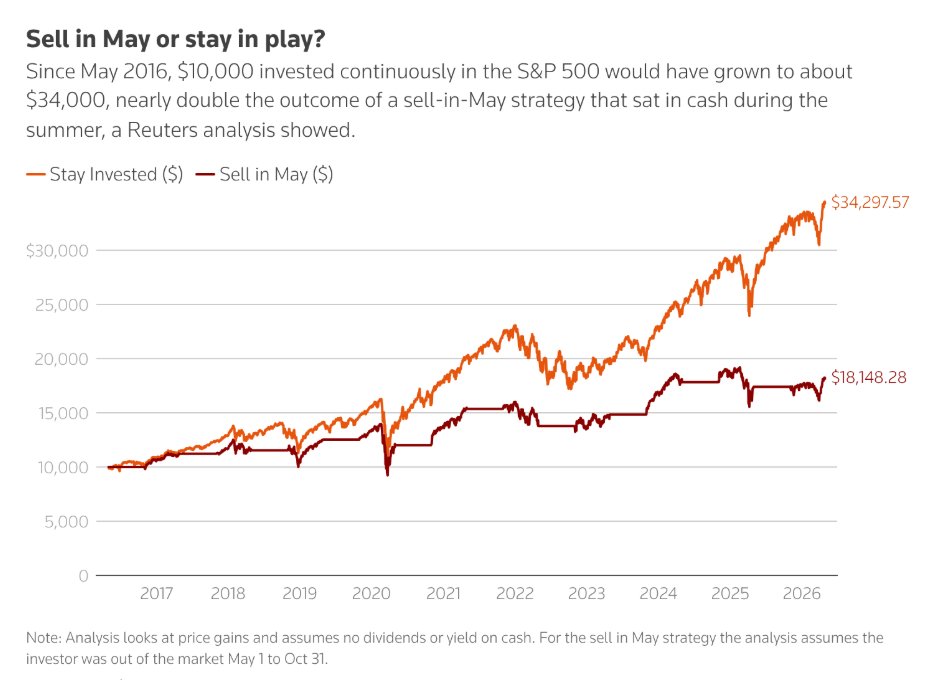

一项分析报告显示,自2016年5月以来,如果将1万美元持续投资于标普500指数,资金将增长至约3.4万美元,几乎是“5月卖出”策略的两倍;后者会在夏季期间持有现金。

有资深策略师表示,今年有几个因素为股市勾勒出较为乐观的图景,说明仅仅因为日历因素而过度看空并不合适。

随着市场对美伊冲突大规模升级的担忧缓解,股市已从一轮急剧抛售中强劲恢复。强劲的企业盈利支撑了市场情绪,而美国经济在伊朗战争引发的能源冲击中也展现出韧性。

Ballast Rock Private Wealth投资组合经理Jim Carroll表示:“如果说有哪一年你可能会想把季节性因素扔到窗外,那可能就是今年。”

自2016年5月以来,1万美元持续投资于标普500指数将增长至约3.4万美元,几乎是“5月卖出”策略的足足两倍。此外,CFRA汇编的一项长期统计数据显示,自第二次世界大战以来,在市场从5.5%至9.9%的回调中收复全部失地后,随后三个月通常会再上涨超过8%。

在上述这些积极角度的历史数据支撑下,再叠加科技巨头们主导的超过7000亿美元的新一轮AI算力基础设施支出狂潮,正如上所述,对AI算力产业链以及AI算力牛市叙事所驱动的全球股市牛市行情而言,涨势如虹的上行轨迹可能远未完结。

四大云巨头最新财报释放的共同信号是:即便单家公司股价因ROI、利润率或自由现金流压力而分化,AI资本开支总量并未降温,反而继续上修。

比如微软财报本身强劲,但不是“无瑕疵的AI庆功宴”——投资者认可围绕AI的愈发强劲算力资源需求,却开始要求管理层证明巨额AI CapEx(AI资本支出)能够持续转化为愈发强劲的云计算与软件业务营收、整体利润率和强劲增长的现金流。。但是微软财报确实验证了AI算力需求仍在炸裂式扩张(1900亿美元加码数据中心扩建与新建进程)、Azure仍接近40%高增长、企业软件基本盘稳固,也有利于AI GPU/AI ASIC、数据中心CPU、HBM等等AI算力链条继续获得无比强劲订单支撑。

对AI算力链而言,这几乎是“订单能见度”层面的强化:GPU/ASIC、HBM/DRAM/NAND、HDD、PCB/CCL/MLCC、光模块、交换机、铜缆、数据中心电源设备、液冷、数据中心工程与电力基础设施都会受益。尤其是当前瓶颈不只在GPU,还扩散到内存、存储、PCB、网络和电力,巨头持续加码CapEx意味着上游硬件供应商的定价权、产能利用率和订单可见度仍会维持高位。Alphabet云营收同比增长63%、云积压订单接近4620亿美元,微软Azure增长约40%、AI业务年化营收运行率超过370亿美元,这些数据说明AI投入并非完全停留在“叙事”,而已经在云计算相关创收、企业AI需求和算力消耗中兑现。

毋庸置疑的是,AI CapEx狂潮继续构成牛市主引擎,但市场会越来越挑剔“谁能把投入变成实际营收、利润甚至现金流”。 Alphabet因云增长强劲、AI需求可见度高而上涨;Meta则因CapEx上调、投资回报周期不确定而下跌,说明市场不是无脑奖励烧钱,而是在筛选ROI更清晰的赢家。结论是:无论单家公司财报反应如何,四大云巨头“宁可多投、不愿少投”的共同姿态,对AI算力产业链和AI牛市叙事驱动的这一轮全球股市牛市基调而言都是强力支撑。