FOREXBNB获悉,美国最大规模页岩油生产商之一Diamondback Energy Inc.的最新预测数据显示,随着伊朗战争推动原油价格飙升,钻探商们将在今年年底前在美国最高产的页岩油田增加多达30台钻机。2月28日爆发的这一轮中东地缘政治冲突可谓严重扰乱了全球能源市场,占全球范围约20%至30%石油与天然气运输份额的霍尔木兹海峡的航运几乎完全停滞,导致供应紧张,并推高了油价,使得第一季度国际油价基准——即布伦特原油期货价格大幅上涨50%。

根据Baker Hughes Co.的一项市场统计数据,截至上周,位于美国重要产油地点西德克萨斯州和新墨西哥州的该盆地共有241台大型钻机,按此计算,未来八个月的钻探活动水平将至少增长超过10%。

这一扩张将标志着二叠纪盆地的戏剧性逆转,意味着有望大幅扭转此前三年的钻机数量下降趋势——在此期间,随着国际油价相对低迷、钻探商们效率提升以及行业整合导致油气类型大型运营公司数量减少,钻机数量持续下滑。这一变化可能将为该地区新一轮增长奠定基础,而此前该地区的产量增长已开始放缓。

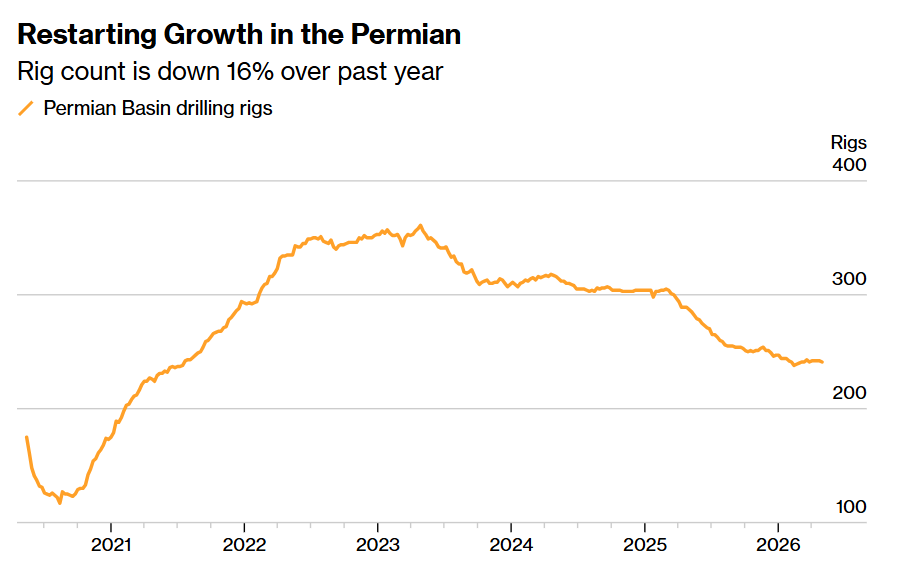

如上图所示,美国二叠纪盆地蓄势重启油气产量增长——相比之下,过去一年钻机数量下降16%。

油价飙涨50%引爆二叠纪“再扩张”,美国石油重回全球核心

自2月下旬美国与以色列对伊朗正式开战以来,国际原油价格已上涨超过50%。随着作为全球能源运输关键水道的霍尔木兹海峡实际上被关闭,全球包括原油以及成品油在内的整体石油库存正迅速被消耗。但随着美国成为全球“最后的大型石油供应者”,其生产商们正难以跟上需求,并且美国国内库存也在不断下降。

“这显然是一个非常严峻的局势,有大量石油供应已经退出市场,”来自Diamondback Energy的首席执行官Kaes Van’t Hof周二在电话会议上对分析师和投资者们表示。“如果这都不足以成为在像二叠纪盆地这样具有页岩油供给优势的地区扩大产量的信号,那我就不知道还有什么是了。”

这家总部位于德克萨斯州米德兰的美国油气巨头在二叠纪盆地拥有最大规模的油气资产之一,此前已宣布今年将在当地增加多达三台钻机。Van’t Hof周二表示,该公司“在一线以及米德兰当地”听闻到,私营运营商们已经在增加钻机数量。

Diamondback的负责人是最新一位警告全球原油供给与需求市场正接近拐点的美国石油高管,原因在于全球油气库存持续被消耗。“这意味着美国石油供给体系对于全球能源市场的重要性比以往任何时候都更加重要,”Van’t Hof表示。

在霍尔木兹海峡事实上处于“准封锁”状态、约20%全球原油贸易流量受阻的极端情形下,全球能源体系出现结构性断裂,库存快速消耗且替代运输路径极其有限 。在这一背景下,美国页岩油——尤其是二叠纪盆地——成为唯一具备短周期到中周期扩产能力的边际供给来源,其“最后供应者(supplier of last resort)”角色被显著强化。这种地位的本质不是产量规模超越中东,而是在“关键缺口出现时,只有美国能补”的结构性稀缺能力。

但与此同时,这一“美国石油重回全球核心”的观点仍然是有边界的:当前危机恰恰暴露出全球仍然高度依赖中东低成本原油与海运通道,一旦霍尔木兹持续受限,美国即便加速增产,也只能延缓而非填补全球供需缺口。更准确的定义是美国石油体系已经从过去的“重要供给方”,跃迁为全球能源体系的稳定器与边际定价中枢。

油市缓冲垫告急

最新公开报道显示,霍尔木兹海峡通行量仍接近“涓流”状态:4月29日前后24小时内仅约6艘船通过,远低于战前每日约125—140艘的常态水平;高盛也警告,全球石油库存正接近八年低位,尤其成品油缓冲正在快速变薄。换言之,市场已从第一阶段的“地缘风险溢价”进入第二阶段的“库存消耗交易”。

埃克森美孚、雪佛龙、康菲石油这三大全球能源巨头同步预警的真正含义,是全球油市正在失去三道防火墙:商业库存、战略储备和浮动库存。只要霍尔木兹继续低流量运行,库存每被多消耗一天,市场就更接近从“储备填坑”切换到“价格毁灭需求”的再平衡模式。美国汽油库存同样面临下探风险,摩根士丹利预计美国汽油库存到8月底可能降至现代记录中同期最低水平,这意味着冲击已经不只是布伦特或WTI价格问题,而是在向炼厂利润、成品油、运输成本和居民消费端扩散。

Diamondback的二叠纪增产信号,正是这一危机下美国石油体系重回全球核心的关键注脚:其计划今年增加2—3台钻机、维持逾52万桶/日产量,并且市场也在讨论二叠纪钻机到年底可能增加约10%。这说明美国页岩油正在重新扮演“全球最后边际供给者”的角色——当中东通道受阻、欧佩克+(即OPEC+)增产也被运输瓶颈削弱时,二叠纪成为少数还能较快响应高油价的供给来源。

但从宏观策略角度看,美国页岩油只能“缓冲冲击”,不能“逆转冲击”。页岩油扩产存在钻机、人力、管输、资本纪律与投资者回报约束,而霍尔木兹承担的是全球能源运输的系统性枢纽功能;因此,二叠纪增产更像是延缓库存见底的阀门,而不是替代中东出口体系的完整解决方案。油价短线可能因停火、外交进展或美国暂停护航行动而回落,但只要运输量没有恢复常态,油市的真实矛盾仍是“物理供应缺口大于金融市场定价”。