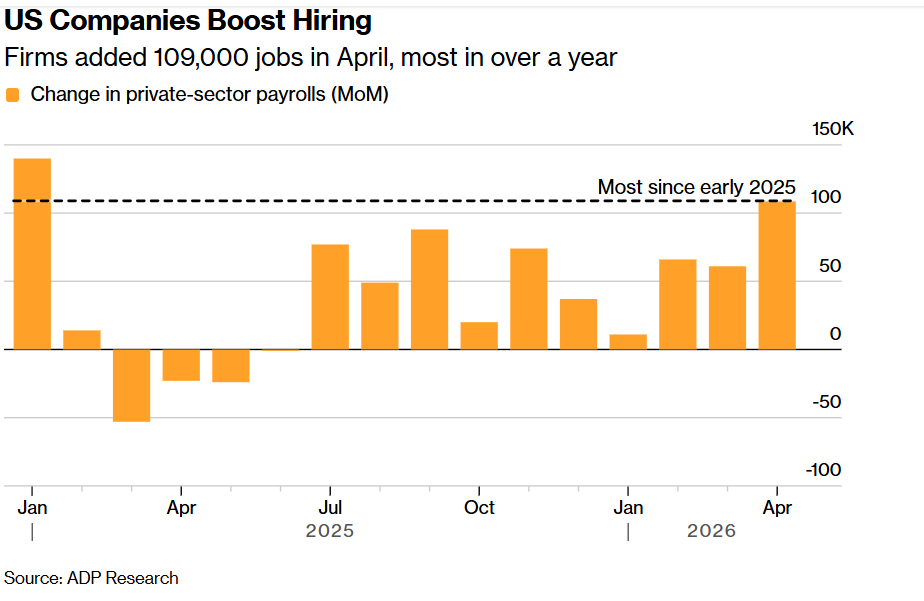

FOREXBNB获悉,有着“小非农”称号的美国ADP就业数据报告显示,美国企业们在4月增加的就业岗位为一年多来最大规模,这是美国劳动力市场趋于稳定的最新实质证据。ADP研究机构(ADP Research)周三公布的数据显示,4月美国私营部门就业人数增加10.9万人,创2025年初以来最强劲表现,此前一个月经修正后则增加6.1万人。虽然4月ADP就业人数大幅增加超10万人,但是显著低于经济学家们预测中值所显示的增加12万人,但是优于9.9万人数的经济学家平均预期。

强劲AI投资规模所驱动的ADP就业回暖态势可谓大幅强化了经济学家们对于美国经济最终完美实现“软着陆”的积极预期,但也进一步削弱了美联储在今年降息的鸽派逻辑。在就业数据没有显著恶化、消费者支出尚未塌陷、而能源与关税推动通胀重新抬头的组合下,美联储更可能维持“更高利率更久”(即higher for longer)的谨慎观望姿态。

具体的统计数据显示,招聘增长数据的一半以上来自医疗服务和教育领域。贸易、运输和公用事业领域的就业人数也有所增加。建筑业就业人数增长,这可能反映出人工智能领域大规模投资的最核心领域——围绕AI训练/推理的超大规模数据中心的建设进程可谓如火如荼,这一点也集中体现在AI GPU/ASIC、数据中心CPU、HBM/NAND/HDD存储、2.5D/3D先进封装以及液冷等AI算力领域的AI算力产业链领军者们股价近日大举上涨且屡创历史新高点位。

如上图所示的那样,美国企业不断增加招聘——在AI投资热潮推动之下企业们4月新增10.9万个就业岗位,创一年多来最多。

史无前例AI投资热潮带动劳动力市场持续回暖

这些最新的就业数据表明,在经历了尤其严峻的一年招聘环境之后,在围绕AI数据中心的万亿美元级别AI算力基础设施支出推动之下,美国劳动力市场正在站稳脚跟。此外,随着关税政策、移民政策以及其他财政刺激政策路径变得更加明朗,一些大型雇主现在可能更愿意增加员工人数,整个美国经济体系中的裁员人数仍处于低位。

随着市场预期美伊和平谈判将走向乐观途径,以及AI算力与强劲财报正在压过油价和地缘风险,共同推动华尔街期待美股在创下多年最强月涨幅后,这种强劲涨势有望延续到5月。

微软、谷歌以及亚马逊这三家云计算超级巨头同一夜交出亮眼成绩单,凸显出受益于AI大浪潮的云计算业务的超预期爆发速度让华尔街重新定价AI的商业回报,这些科技巨头旨在说服更多投资者们相信——它们在人工智能领域的巨额投资即将获得创纪录回报。摩根士丹利分析师团队发布的最新研报显示,在这些北美巨头们公布更加强劲的AI资本支出计划之后,该机构预计五大超大规模科技巨头们(亚马逊、谷歌、Meta、微软、甲骨文)2026年合计资本开支约8000亿美元,2027年则有望突破1.1万亿美元,较此前预测的9500亿美元再度上调。

摩根士丹利的分析师们强调,这些庞大资金投入背后的核心逻辑在于:先重投入、建产能,再靠基于AI算力资源的规模化商业营收和ROIC回收;云计算积压订单的暴增,正是这套逻辑能跑通的最直接证据,这些巨头们云计算业务的超预期爆发速度让华尔街重新定价AI的商业回报。

来自瑞穗驻美国市场(Mizuho Securities USA)的资深经济学家Alex Pelle在一份报告中表示,该报告显示,“在3月表现稳健之后,劳动力市场4月延续了积极增长势头。”

ADP就业数据显示,4月美国企业就业增长由员工人数少于20人的小微型企业以及员工人数在500人及以上的大型企业推动。美国西部和南部地区普遍招聘强劲。

ADP首席经济学家、彭博知名撰稿人Nela Richardson在一份声明中表示:“小型和大型雇主都在招聘,但我们看到中型制造企业表现疲软。”

ADP与斯坦福数字经济实验室合作发布的这份数据报告还显示,换工作的员工薪酬较上年同期增长6.6%。留在原岗位员工的工资增长为4.4%,略低于一个月前。

美国政府将于周五公布的就业报告预计将显示,4月招聘步伐更为温和;此前一个月的就业增幅为2024年以来最大规模。

展望未来,一个关键问题在于,中东地缘政治冲突已经推高通胀并将消费者信心压至纪录低位,它最终是否会传导至劳动力市场。在美联储上周维持利率不变后,美联储主席杰罗姆·鲍威尔表示,就业市场已显示出“越来越多稳定迹象”,这是决策者并不急于降低美国基准借贷成本的原因之一。ADP的这份就业统计结果基于覆盖超过2600万名美国私营部门员工的工资单数据。

ADP就业回暖进一步削弱美联储降息火苗,但是软着陆预期进一步强化

小非农ADP数据公布前夕,利率期货市场的交易员们已经大幅调整了货币政策预期,“小非农”数据公布后降息预期进一步被削减,交易员们已经将下一次美联储下调25个基点利率的时间大幅推迟到2027年年中,甚至一部分交易员开始定价在此期间美联储重返加息路径的可能性。在这一场伊朗战争爆发之前,市场原本计入了今年足足两次的降息路径,自去年12月美联储FOMC将政策利率区间下调至3.5%至3.75%以来,美联储一直按兵不动。

来自道明证券的美国资深利率组合策略师Molly Brooks表示:“在没有任何增长恶化的情况下,美联储需要先看到价格稳定,然后还要连续看到几份显示通胀乃暂时冲击且连续缓和的报告,才会对继续降息政策前景感到安心。美联储的双重使命如今变得更加聚焦通胀路径,尤其是近期劳动力市场数据展现出了过于强劲的韧性。”

4月ADP私营就业新增10.9万人,高于3月修正后的6.1万人,显示企业在高油价、关税与地缘冲突背景下仍未明显冻结招聘;同时Q1美国实际GDP年化季率增长2.0%,虽低于预期但较2025年四季度0.5%增长明显反弹,且AI相关资本开支、政府支出恢复和核心私人需求仍提供支撑。换言之,美国经济并未出现典型衰退前的就业断崖,反而呈现“增长放缓但仍有韧性”的典型软着陆特征,美联储官员们心心念念的软着陆轨道似乎近在眼前。

因此最新公布的ADP就业回暖强化了市场对于美国经济的软着陆预期,但也进一步削弱了美联储近期降息的理由。在就业没有显著恶化、消费者支出尚未塌陷、而能源与关税推动通胀重新抬头的组合下,美联储更可能维持“更高利率更久”的观望姿态;只有后续非农、失业率、实际消费和企业裁员数据出现连续转弱,降息交易才可能重新获得决定性支撑。一些经济学家指出,随着劳动力市场仍具韧性、通胀风险未消,美联储降息窗口正在收窄。

来自华尔街巨头摩根大通的首席宏观经济学家 Michael Feroli 指出,美国经济增长强劲且核心CPI持续可能长期高于3%,预计2026全年美联储维持利率不变,甚至预测2027年第三季可能加息。巴克莱银行 (Barclays)则于5月4日正式修改此前的鸽派政策预测,由原先的9月降息转为预测美联储全年按兵不动。主因是伊朗战争导致的高油价将渗透至各行各业促使通胀率将长期处于高位。随着战争拖累供应链,另一华尔街大行富国银行以及德意志银行也已宣布撤销了对2026年降息的鸽派货币政策预期。