FOREXBNB获悉,面对日元持续承受的贬值重压,日本当局上周被迫采取措施发动汇率干预行动。然而,这出“日元保卫战”在巨大的美日利差、地缘冲突推升的能源成本以及复杂的国际规则博弈下,成效正面临严峻考验。

干预规模与策略:手握重金,精准出击

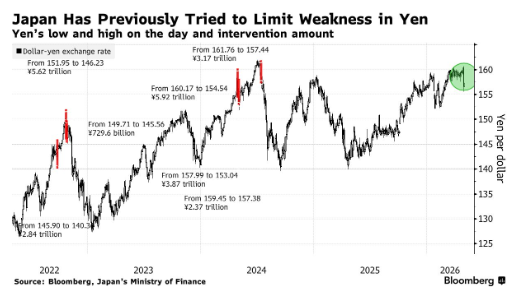

据估算,日本当局上周四为支撑日元可能投入了约5万亿日元(约合350亿美元)。这一行动发生在日元汇率跌破160关口的关键时刻,此次干预一度推动美元兑日元创下自2月以来的最大单周跌幅。

高盛经济学家Yuriko Tanaka在一份报告中指出,当前市场波动性仍相对温和,而日本当局选择在此背景下进行干预,表明该汇率水平已被政策制定者视为“不容突破的底线”。

Tanaka还认为,日本拥有充沛的“火力”,理论上还可进行约30次类似规模的干预行动。

然而,目前手握约18900万亿印尼盾外汇储备的日本财务省,显然更倾向于“精打细算”。Tanaka指出,由于干预资源有限,预计当局将保存实力,仅在日元急剧贬值、市场波动剧烈的“最有效时机”才会出手。

这种策略在此次干预中也得到了体现,日本当局选择在假期清淡的交易时段出击,放大了市场影响,并打击了持有大量日元空头头寸的投机者。

短暂反弹,趋势难逆

尽管日本打出了“闪电战”组合拳,但分析师普遍对日元涨势的可持续性持谨慎态度。巴克莱银行明确警告,日元此次反弹很可能是暂时性的。历史数据显示,在此前的干预案例中,日元汇率往往在干预后约两天内便回吐涨幅,重拾跌势。

巴克莱警告称,若美元兑日元迅速反弹至160附近,日本可能再次干预,并指出此前的多日干预行动往往并非因汇价回到原点而触发,而是由于反弹速度过快。

数据显示,在上周的干预后,美元兑日元一度回升至158附近,目前徘徊在156附近。期权市场数据显示,交易员仍认为到6月底,日元有约52%的概率会重新跌向160关口。

从中长期来看,巴克莱认为日元贬值压力可能持续存在,原因在于该行所称的“外汇供需结构脆弱”以及“通胀风险溢价上升”。巴克莱对美元兑日元的公允价值估计为148,意味着当前汇率水平明显高估。但该行也承认,相对于这一估值,市场上可能仍会保有一定程度的风险溢价。

干预治标不治本

归根结底,日元疲软的根源在于深层的结构性问题。一方面,美日之间巨大的利率差距短期内难以收窄,市场对美联储降息的预期已大幅消退;另一方面,由于伊朗战事等地缘冲突推高原油价格,严重依赖能源进口的日本经济面临输入性通胀加剧的噩梦。

巴克莱还对日本财政路径提出更长期的担忧。该行指出,日本增加防务开支承诺以及首相高市早苗任内提名的央行理事会成员的政策取向不确定,正带来额外变数。巴克莱警告,这些因素可能在未来一段时间内导致日元再度走弱、日本国债期限溢价上升以及通胀预期升温。

日兴证券外汇与利率策略师Rinto Maruyama指出,干预手段本身效果有限,尽管目前市场将158视为当局新的“底线”,但日元即便短暂反弹也会因结构性问题而重新滑落。Ericsenz Capital的首席投资官Damien Loh甚至直言道:“除非日本央行以与通胀相称的步伐加息,否则日元只会继续走弱。”

“防线”与“规则”的博弈

干预行动还引发了关于国际货币基金组织(IMF)规则的舆论风波。根据国际货币基金组织的指导方针,一个实行“自由浮动汇率”的经济体,在六个月内进行外汇干预的次数不宜超过三次。日本财务省官员已对此进行解释,称连续三天的干预行动将被计为一次单独的干预。若按此标准,日本在截至11月前,最多还能进行两轮干预。

然而,日本最高外汇事务官员三村淳周四立刻出面澄清,表示IMF的分级并不限制当局的干预频率。市场人士也对此类规则的实际约束力存疑,澳大利亚国民银行策略师Rodrigo Catril表示,历史表明,IMF很难强制执行汇率规则。他补充称,除非日本的超宽松财政政策等因素发生实质性变化,否则“未来应预期还会有外汇干预。”

比起规则的文字游戏,下周美国财政部长贝森特的访日行程才是市场关注的焦点。据知情人士透露,贝森特将从周一开始对日本进行为期三天的访问,期间将会见日本首相高市早苗、财务大臣片山皋月以及日本央行行长植田和男。

三村淳拒绝就贝森特的访日行程发表评论,但称日本每日都与美国保持沟通,并补充道,美方“完全理解我们的思路与行动”。他向记者表示:“我们的关注点始终如一、全方位覆盖,持续警惕外汇市场中的投机行为。”

目前外界高度关注美国是否会就日元汇率及日本央行的货币政策施压,此前,贝森特曾表态支持更快的加息步伐。

三菱UFJ摩根士丹利证券外汇策略师Shota Ryu表示:“市场最大的焦点在于美国是否会加入日本的干预行动。目前来看,日本单独干预的可能性更高,其效果远不及联合行动。”他还指出:“美国可能认为日元疲软并非出于投机行为,而是日本央行加息步伐过慢所致。因此,贝森特或将在非正式场合呼吁日本央行在6月加息。”