FOREXBNB获悉,随着Anthropic首度盈利在望以及“循环式AI繁荣”盛况(Circular AI Boom)开始从北美市场席卷至全球各个角落,亚洲AI算力产业链近年来斩获的庞大意外之财甚至在一定程度上开始为北美市场的那些“超大规模科技巨头们”(即Meta、亚马逊以及谷歌等Hyperscalers)提供资金托举体系。全球范围人工智能蓬勃发展为亚洲算力硬件制造商们带来了前所未有的现金流,部分资金正在回流到美元资产中,或将间接支撑有助于大型科技公司进行史无前例AI资本支出的金融环境——即特朗普心心念念的低借贷成本环境。

SK海力士、三星电子、台积电以及鸿海、纬创等这些位于亚洲的全球最顶级AI算力基础设施制造商们赚取的意外之财正在全球经济中高速流动,在全球范围内映射出AI生态系统内部的资金循环流动。人工智能热潮正在为韩国和中国台湾等亚洲规模较小的经济体创造前所未有的大量现金,这进而正在形成一种范围更窄的亚洲储蓄过剩版本,与此同时,这些亚洲AI算力产业链领军者们也在成长为美国乃至全球股票市场长期且健康牛市的关键力量;而此前在20世纪90年代末和21世纪初,亚洲储蓄过剩曾使美国基准借贷成本保持在历史低位。

这也是全球顶级智囊团之一的牛津经济研究院一份研究报告中的观点,该报告研究了技术生产型经济体如何将庞大的出口收入转化为外部盈余,而这一转化速度快于国内投资与消费者力量能够快速吸收的速度。

AI智能体风靡全球之际,AI算力投资主线正在从“围绕GPU的单点算力竞赛”转向“AI智能体驱动的全栈算力系统”,下一轮超额阿尔法收益也将不再仅仅属于AI GPU/AI ASIC领域最强龙头名单,而会系统性扩散到数据中心CPU、DRAM/NAND/HBM存储、AI PCB、液冷系统、数据中心光互连系统、ABF载板/玻璃基板与广泛晶圆代工等全栈AI算力基础设施层,而这些对于美国科技巨头们AI雄心壮志至关重要的基础设施层,基本都集中在亚洲市场。

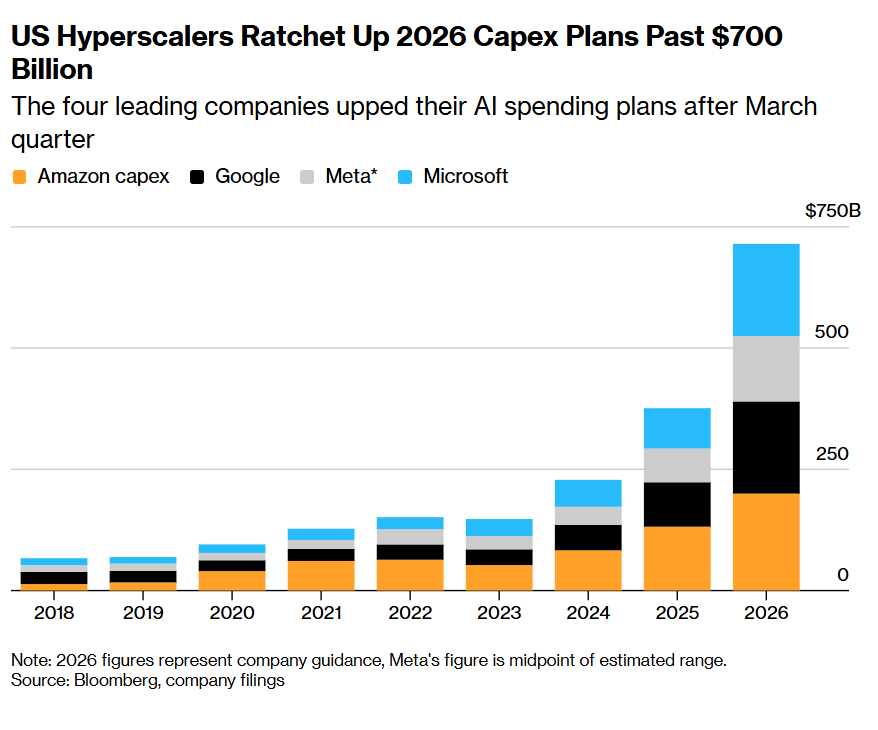

在4月30日,微软、谷歌以及亚马逊这三家云计算超级巨头同一夜交出亮眼成绩单,凸显出受益于AI大浪潮的云计算业务的超预期爆发速度让华尔街重新定价AI的商业回报。摩根士丹利分析师团队发布的最新研报显示,预计五大超大规模科技巨头们(亚马逊、谷歌、Meta、微软、甲骨文)2026年合计资本开支约8000亿美元,2027年则有望突破1.1万亿美元,较此前预测的9500亿美元再度上调。

摩根士丹利的分析师们强调,这些庞大资金投入背后的核心逻辑在于:先重投入、建产能,再靠基于AI算力资源的规模化商业营收和ROIC回收;云计算积压订单与AI应用Token的暴增,正是这套逻辑能跑通的最直接证据,这些巨头们云计算业务的超预期爆发速度让华尔街重新定价AI的商业回报。

在“循环式AI投资繁荣”中,美股牛市逻辑可谓比单纯“科技巨头烧钱买GPU”更坚实,因为它正在形成一个全球闭环——美国AI应用与云厂商创造无比庞大需求且实现强劲AI创收,亚洲芯片/存储/服务器供应链获得出口红利,亚洲盈余再部分回流美元资产,从而大举支持美国科技巨头融资条件和AI资本开支雄心壮志。

AI算力基础设施盈余再循环! 随着循环式AI繁荣全球化,亚洲AI红利反哺美国科技巨头

来自牛津经济研究院的亚洲市场经济研究主管Louise Loo在报告中写道,其中一部分资本正在回流至美元计价的股债类资产。这类投资或将间接支持有助于为大型科技公司资本支出提供资金的金融条件,这些大型科技公司通常被称为超大规模科技巨头们,包括谷歌母公司Alphabet Inc.、Facebook母公司Meta Platforms Inc.、微软、亚马逊以及特斯拉和甲骨文。

如上图所示的那样,美国超大规模科技巨头们将2026年资本开支计划大幅上调至超过7000亿美元——这四家全球领先科技公司在3月季度之后上调了AI算力基础设施支出计划。注:2026年数据代表公司业绩指引,Meta的数据为预估区间的中点。

Loo在研究报告中写道:“这种亚洲储蓄再循环进入美国资产的框架,与20年前伯南克的储蓄过剩框架相呼应。”她指的是由前美联储主席本·伯南克推广的一种理论。但“如今与AI算力基础设施密切相关的亚洲盈余再循环版本范围更窄,但是也更集中。”

对于亚洲大部分地区而言,芯片等AI算力硬件出口激增已经压过了伊朗战争引发能源价格上涨所带来的拖累。这正在推动中国台湾实现数十年来最快经济增长,也在提振日本和韩国以科技产品出口为主的经济体。

这也正在为包括台积电在内的制造业巨头们持续创造大规模意外之财。台积电是英伟达和苹果的最核心芯片制造商;三星电子的半导体部门第一季度利润则暴增48倍。

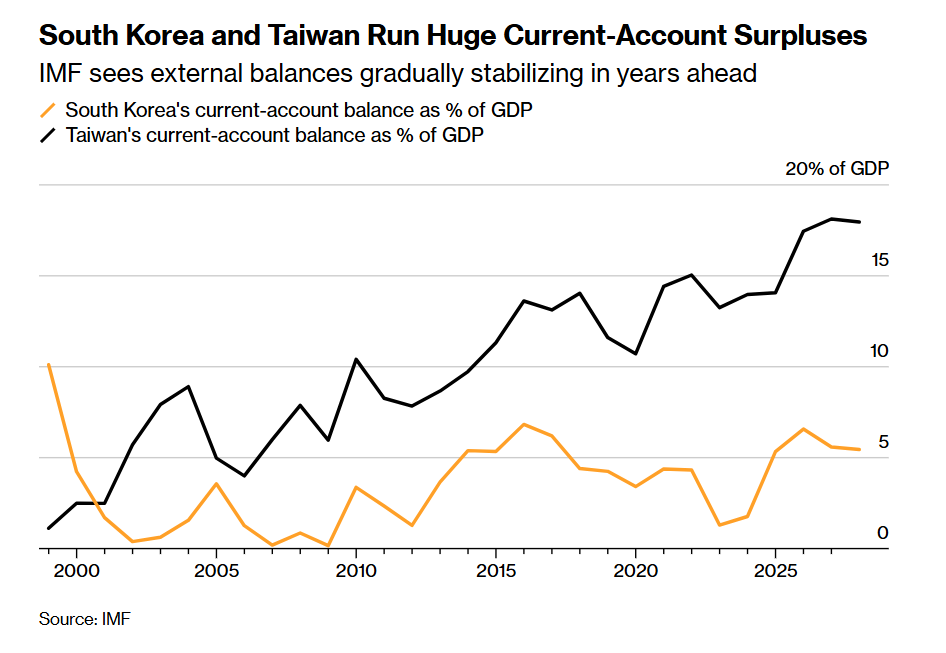

在宏观经济层面,这一繁荣正在制造巨大的失衡。周三公布的数据显示,中国台湾第一季度经常账户盈余同比创纪录跃升111%,至625亿美元。而AI芯片需求目前尚无任何放缓迹象,韩国周四公布的5月前20天出口数据显示,在按工作日差异调整后,出口额同比跃升近53%。

荷兰光刻机巨头阿斯麦(ASML.US)的首席执行官克里斯托夫·富凯(Christophe Fouquet)周三表示,蓬勃发展的全球半导体市场在可预见的未来将长期面临供不应求的供应紧张局面,并预言全球半导体市场可能到2030年高达惊人的1.5万亿美元。富凯强调,“AI需求来得如此强劲,市场将在相当长时间内处于供给受限状态”。台积电、英特尔等先进制程芯片制造商们在AI GPU/ASIC以及HBM/DRAM存储芯片需求近乎无止境之下对阿斯麦的EUV设备,即极紫外光刻设备的强劲需求,帮助这家荷兰半导体设备制造商成为欧洲市值最高的公司。

亚洲新兴经济体们积累的超额收益,如今甚至已远超海湾阿拉伯经济体们积累的盈余;后者曾是石油美元体系的核心支柱,该体系依赖以美元计价的原油出口。Gavekal Research在一份报告中表示:“去美元化趋势更可能取决于东北亚如何处理其盈余,而不是中东石油美元再循环减少。”

但盈余形成集中于少数最上游的亚洲最顶级科技类型经济体,而最终需求集中于美国超大规模云计算厂商们,这也造成了一定程度上的潜在脆弱性。

Loo在报告中警告称:“这一金融再循环回路非常强大,但可能暴露于美国主导的AI周期转向、外汇压力以及不断上升的国内机构资产负债表风险之下。”

美国最大规模科技公司目前计划今年资本支出高达7250亿美元,主要用于AI数据中心类型高性能设备。而亚洲对这些投资计划至关重要。Loo指出,美国超过55%的进口先进技术产品来自亚洲经济体,这反映出其他地区难以复制的生产细分优势。

牛津经济研究院表示,尽管围绕AI的史无前例投资热潮可能推动亚洲出口和增长获得巨大上行收益,但由于依赖进口设备、强大的外资所有权,以及生产的资本密集性和地理集中性等因素,这种传导至更广泛经济体的效果将受到限制。随着韩国和中国台湾经常账户盈余巨大,IMF预计未来几年外部收支将逐步稳定。

从Claude盈利拐点到亚洲芯片超级盈余,“烧钱”叙事似乎正在过时

Loo的预测数据显示,美国每增加100美元与AI相关的硬件进口,可能使主要亚洲供应商们的国内生产总值至少增加35美元。Loo表示,主要受益者是中国、韩国和越南。

在上周的一份报告中,来自华尔街金融巨头高盛集团的首席经济学家Andrew Tilton领导的经济学家团队认为,科技出口激增正在创造他们所称的“AI驱动型超级盈余”,可能使韩国2026年经常账户盈余超过国内生产总值的足足10%。

高盛的分析师与经济学家团队表示,到目前为止,韩国本土的盈余主要被再循环至海外股票市场,中国台湾的盈余则主要流向外汇存款,但升值压力可能正在积累。

牛津经济研究院的Loo得出了类似结论。Loo写道:“政策干预和投资组合外流确实能够在一段时间内管理随之而来的货币升值压力,但随着外部债权相对于GDP上升,外部市场基本面与现行汇率设置之间的张力,将变得越来越难以被政策制定者们忽视。”

上述的“Circular AI Boom”以及Anthropic预计Q2营收翻倍,首度实现营业利润的最新动态,可谓凸显出AI产业链正在从“烧钱叙事”转向“现金流循环叙事”。最新市场动态显示,那个在2月推出一系列重磅AI智能体痛击全球软件股的Anthropic预计二季度营收从一季度48亿美元跃升至109亿美元,并实现约5.59亿美元运营利润,说明前沿AI应用并非只是在消耗算力,而是开始把企业编程、智能体工作流、网络安全和数据分析转化为高价值Token收益。

Claude和AI工具需求爆发推动Anthropic接近首个盈利季度,且其每1美元收入对应的算力成本从一季度约71美分降至二季度约56美分,显示规模效应与推理效率正在改善AI应用经济模型。

亚洲芯片超级盈余背景之下,亚洲AI算力链反哺美股长牛逻辑

从产业链视角与权益市场视角看,Anthropic的盈利拐点与亚洲AI算力链的“超级盈余”正好构成闭环:美国AI应用公司创造巨额营收、利润以及提振上市估值,Hyperscalers扩大AI资本开支,亚洲芯片制造链条、HBM、服务器和先进封装供应商获得出口红利,再通过美元资产、外汇存款和海外投资回流支持美国金融环境,尤其是特朗普心心念念的“低利率”,同时亚洲AI算力链也逐渐成为美国股票市场长期且健康牛市的关键力量。

因此,亚洲AI算力基础设施产业链不仅是北美科技巨头AI基建能否落地的硬件底座,也可能通过盈利回流、资本配置和债券购买,帮助缓冲美国AI资本开支带来的融资压力。

比如SK海力士、三星以及台积电等亚洲芯片制造商们从AI热潮获得的权益或者现金收益正在全球经济中流动,形成类似“循环AI繁荣”的资金链条。亚洲AI产业链的盈利外溢,若转化为对美元资产、美国企业债、美国科技债和长期债券的配置,确实能帮助吸收美国AI融资潮,从而压低信用利差、改善科技巨头融资条件,支持美国股票市场长期牛市。

亚洲AI算力产业链已经是美国Hyperscalers扩建AI数据中心的当之无愧硬件底座,之后,亚洲AI芯片/AI服务器代工/AI PCB/光互连/液冷/数据中心电力等AI算力基础设施红利形成的外部盈余,会部分回流美元资产,从而强有力支撑美国低利率融资环境与美股估值。

美国每增加100美元AI相关硬件进口,可能使主要亚洲供应商GDP增加35美元,带动亚洲经济体加速形成“AI驱动型超级盈余”——这也意味着AI繁荣不再只是OpenAI/Anthropic的应用层估值扩张故事,而是“美国AI应用利润扩张—大型云厂商Capex—亚洲AI算力基础设施类硬件出口—美元资产回流”的全球资金循环。