FOREXBNB获悉,日本首相高市早苗公布了一份面向该国经济的投资路线图,规划了巨额支出规模,但在长达14年的漫长实施周期中,如何为该计划筹措资金这一关键问题,至今仍未给出明确答案。

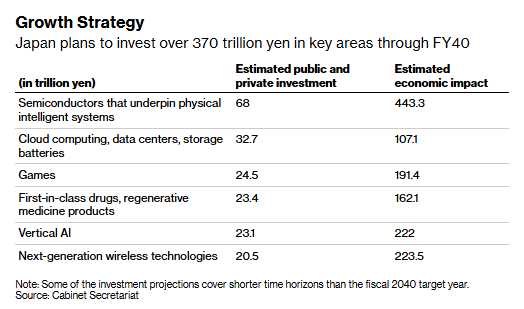

根据周三发布的相关文件,该计划要求在截至2041年3月的14年间,总投资额超过370万亿日元(约合2.3万亿美元),其中仅人工智能(AI)和芯片领域就划拨了101.6万亿日元。这一计划在规模和覆盖范围上均属空前,但目前尚不清楚其中究竟包含多少新增支出。

标普全球市场情报首席经济学家田口晴美表示:“据我所知,日本还是首次推出周期如此漫长的经济增长路线图,放眼全球,类似规模的长期发展规划也十分罕见。”

高市早苗希望通过这一战略框架打造“强大而繁荣的投资体系”,但金融市场在周四对该计划基本反应平淡。市场参与者指出,时间跨度过长使得评估其实际影响变得困难。作为近期对照,前首相安倍晋三曾在2013年发布题为“日本归来”的振兴战略,设定了到2020年需达成的量化目标,但并未包含具体的支出承诺。

高市早苗的蓝图要求公私部门共同投资以实现目标,但未明确两者之间的分担比例。在最乐观的增长情境下,政府每年预计投入约10万亿日元,即公共资金贡献略低于总投资额的一半。

私营企业每年已在厂房和设备上投入数千亿美元,因此该战略能够带来多大额外影响尚存变数。

田口晴美指出:“由于时间跨度太长,经济形势的发展根本无法预测,因此该计划的准确性必然极低,其可靠性令人质疑。很难想象这能成为撬动民间投资的催化剂。”

在日本这样一个政府更迭频繁的国家,高市早苗推出14年长期规划,彰显了其留下持久政治遗产的决心。这一目标的实现,将考验她能否同时争取到商界和财政主管部门的支持。日本过去也有首相推出过宏大政策,最终却不了了之——岸田文雄2023年提出的10年内实现150万亿日元绿色转型投资的目标,很快就淡出了公众视野。

这份投资路线图是高市早苗在日本增长战略上留下个人印记的关键一步,当前技术变革与地缘政治紧张局势正深刻重塑经济优先事项。高市早苗试图将投资引向能够强化经济安全的领域——从供应链韧性到关键核心技术——同时通过扶持新兴行业提升国家的长期增长潜力。

财政隐忧

该支出计划并未说明,在不进一步恶化本国已然沉重的财政负担的前提下,政府将如何具体筹措资金。

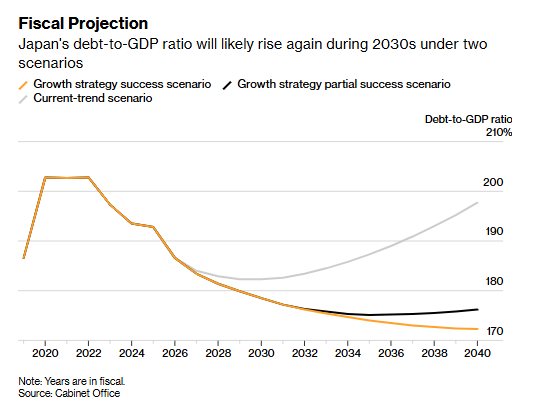

日本政府同日还发布了三套结合本次增长战略的长期经济与财政预测情景。在最乐观情境下,假设该战略如预期收效,潜在增长率将从0.4%提升至1.8%,且即使政府每年为此计划实际支出10万亿日元,债务占GDP之比预计仍将持续下降。

野村综合研究所执行经济学家木内登英在一份研究报告中写道:“显然,假设潜在增长率能提升超过1个百分点是不切实际的。这不过是空中楼阁。”

在其他两种情景中——即技术和市场不确定性抑制了战略效果,或当前趋势延续——债务占GDP之比预计将在2030年代重新抬头。三种情景均假设通胀率稳定在2%左右。

据悉,高市早苗政府已将财政重心转向降低债务占GDP之比,放弃了沿用二十余年的基础财政收支平衡目标。债务占GDP之比这一指标通常被认为在通胀时期更容易改善。

这些预测凸显出日本财政前景在很大程度上取决于本轮增长议程的成败。估算中并未计入国防开支增加或潜在消费税下调带来的成本,这意味着实际财政压力可能比预测所显示的更为严峻。

高市早苗的经济议程令投资者情绪出现分化。在股市方面,她推动大规模投资的举措推动日经225指数本月史上首次突破70,000点大关。与此同时,对财政可持续性的担忧在今年早些时候推动超长期日本国债收益率升至数十年来的高位。

SMBC日兴证券首席利率策略师奥村步表示:“鉴于日本自上世纪80年代末资产泡沫破裂以来,从未经历过通胀上升与债务占GDP之比持续攀升并存的局面,因此很难判断这种情况将如何影响日本国债收益率。这种不确定性尤其可能促使投资者对长期和超长期日本国债采取更为审慎的态度。”

芯片与AI

在AI和芯片投资中,大部分资金将投向半导体——作为物理智能系统的核心——以及面向特定行业或岗位的垂直领域AI。这些投资旨在通过缓解这个老龄化国家结构性的劳动力短缺,来疏通供给瓶颈。

根据该计划估算,到2040财年,半导体投资将产生443万亿日元的经济溢出效应,而物理AI和垂直领域AI投资将分别带来144万亿日元和222万亿日元的效应。

这项投资计划是日本持续推动芯片产业振兴的举措之一。据日本经济产业省透露,自2021年发布新战略以来,政府已为半导体和AI领域预留了约7.2万亿日元。其中,政府已向国家支持的芯片企业Rapidus等具体项目拨付了资金,该公司已获得约2.6万亿日元的公共支持。