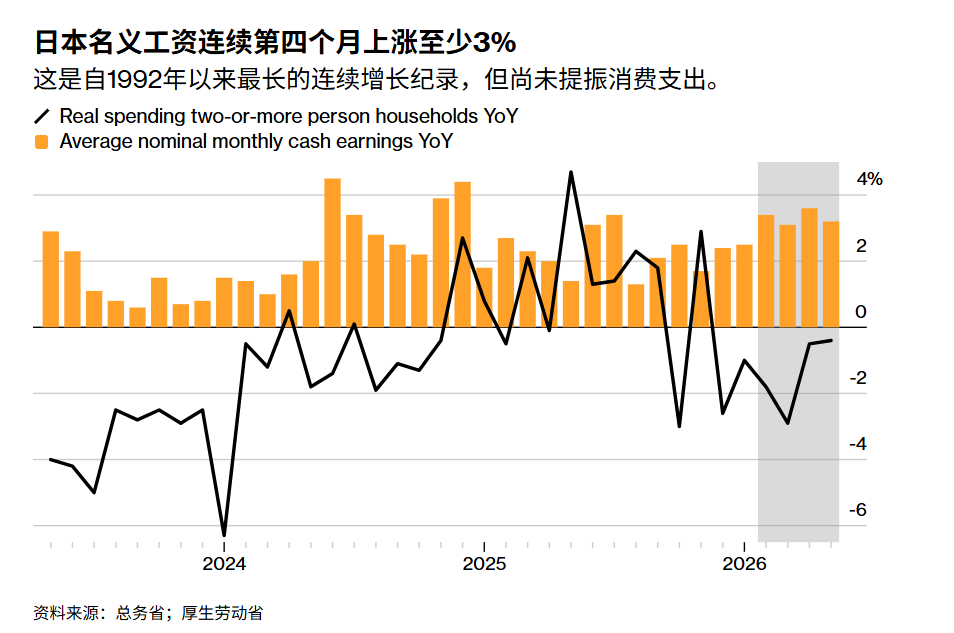

FOREXBNB获悉,日本薪资在5月再次攀升,轻松跑赢通胀,并强化了日本央行继续加息的鹰派政策立场。日本厚生劳动省周二公布的一份统计报告显示,5月份日本单月的名义薪资较上年同期上涨3.2%,4月经修正后则显示上涨3.6%。该数据略微弱于经济学家平均预期,但标志着日本国内的薪资增长幅度至少达到3%的连续第四个月,一举创下自1992年以来最长时期的至少3%连续增长纪录。

统计数据显示,基本薪资增长3%,而一项更稳定的指标——剔除奖金和加班费的较少程度受样本扭曲影响后的一项数据显示,全职员工工资增长2.4%。经通胀调整后,现金收入增长1.4%——即实现连续五个月上涨,创下2021年以来的最长连续涨势。

如上图所示的那样,日本名义薪资连续四个月至少上涨3%——这一连续薪资强劲增长纪录为1992年以来最长持续时间,但尚未提振支出。

周二的统计数据出炉之前,上周公布了今年日本薪资谈判的最终统计结果。日本最大规模工会联合会旗下工会组织成员们连续三年获得超过5%的加薪幅度——这是1989年至1991年以来首次出现这样的连续增长数据纪录。

薪资持续强劲凸显出,尽管中东地缘政治冲突相关困难扰乱日本供应链并大幅推高通胀,雇主们仍致力于提高薪酬。这强化了日本央行的看法,即良性的“薪资—价格循环”体系仍然完好,使其继续走在进一步加息的鹰派政策轨道上。

市场目前定价显示,到12月日本央行再次加息的概率约为88%,但是近期数据强化了日本央行提前行动的理由。日本央行货币政策委员会成员们将在本月底作出下一次货币政策决定。

SMBC Nikko Securities Inc.的资深经济学家Naoto Sekiguchi在接受采访时表示:“随着国际原油价格稳定,我认为,如果当前工资水平得以维持,实际工资将在一段时间内继续显示正增长。”“我预计日本央行将继续维持加息方向。”

“由于雇主提高薪酬以在更紧张的劳动力市场中保持竞争力,潜在趋势仍然稳固……日本央行继续削减刺激措施的理由依然强劲。”来自Bloomberg Economics的经济学家Taro Kimura表示。

日本央行在4月的经济前景展望报告中表示,紧张的劳动力市场状况应会使名义薪资保持稳步增长。日本失业率已连续五年多维持在3%以下,在发达经济体中处于最低水平之列。

实际薪资近期强劲上涨,部分得益于通胀放缓,而这在一定程度上源于首相高市早苗政府对汽油、教育和其他家庭支出的愈发升级补贴。这些措施缓和了总体通胀,同时掩盖了潜在的价格增长压力,也有助于解释为什么持续的实际薪资增长迄今尚未支撑消费者支出。

日本总务省周二公布的另一组数据显示,经通胀调整后的家庭支出5月较上年同期下降0.4%。这标志着连续第六个月下降,为2024年初以来最长连续跌势。

持续的劳动力短缺继续迫使企业维持较高薪酬,以吸引和留住员工,同时也日益挤压生产率较弱、定价能力有限的小型企业。东京商工调查上周发布的数据显示,今年上半年有创纪录的237家公司因劳动力短缺而破产,其中一半将劳动力成本上升列为主要原因。

毋庸置疑的是,这组1992年以来最强劲薪资数据对日本央行而言是明确偏鹰派的信号:5月实际现金工资同比增长1.4%、连续五个月转正,叠加今年“春斗”的最大工会薪资谈判最终结果显示,日本最大规模工会联合会成员企业平均加薪5.01%、连续三年超过5%,说明日本央行最重视的“薪资—物价良性循环”仍未断裂。

日本央行6月已把政策利率上调至1%、为31年来最高,并释放仍将继续加息的信号;因此,名义薪资连续四个月超过3%、实际工资连续转正,将强化市场对年内再次加息的定价,甚至提高7月底或之后会议“提前加息政策行动”的市场讨论强度。不过,家庭实际支出仍在下降,意味着日本央行更可能采取渐进式正常化,而不是激进追赶美联储。

对日元而言,这份数据是一个边际利好,但不是趋势反转的充分条件。薪资持续上行会提高日本央行继续加息的可信度,从而压缩美日利差、抬高做空日元的持仓成本;同时,日元已在162兑1美元附近、接近40年低位,日本官员干预风险也在上升,过于拥挤的空头仓位容易遭遇阶段性轧空。只有美国收益率明显下行或日本央行更快加息,日元才可能从“干预威胁与震慑性反弹”转向“趋势性升值”。