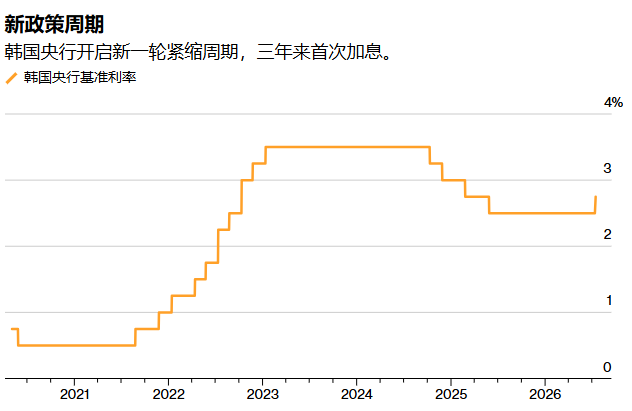

FOREXBNB获悉,7月16日,韩国央行将政策利率从2.50%上调25个基点至2.75%,为2023年1月以来首次加息,符合市场预期。此举标志着自2024年底以来连续四次降息周期的正式终结,新一轮紧缩周期就此开启。加息决定公布后,韩国股市出现剧烈震荡。截至发稿,韩国KOSPI综合指数暴跌逾6%,较6月历史高点累计下跌26%,已正式跌入熊市。权重股遭全面抛售——SK海力士跌超11%,三星电子跌超8%。半导体板块的“卖事实”行情与加息对杠杆化股市投资的直接冲击形成叠加,引发市场剧烈回调。

AI芯片热潮重塑韩国经济基本面

此次加息的根源在于一场由人工智能驱动的结构性经济变革。经济增长远超预期,韩国政府7月14日将2026年GDP增长预期从年初的2.0%大幅上调至3.0%。若实现,这将是自2021年以来最快增速。名义GDP增长率预计达12.3%,为1996年以来30年最高。国际货币基金组织此前已将韩国2026年增长预期上调至2.6%,上调幅度在30个主要经济体中居首。

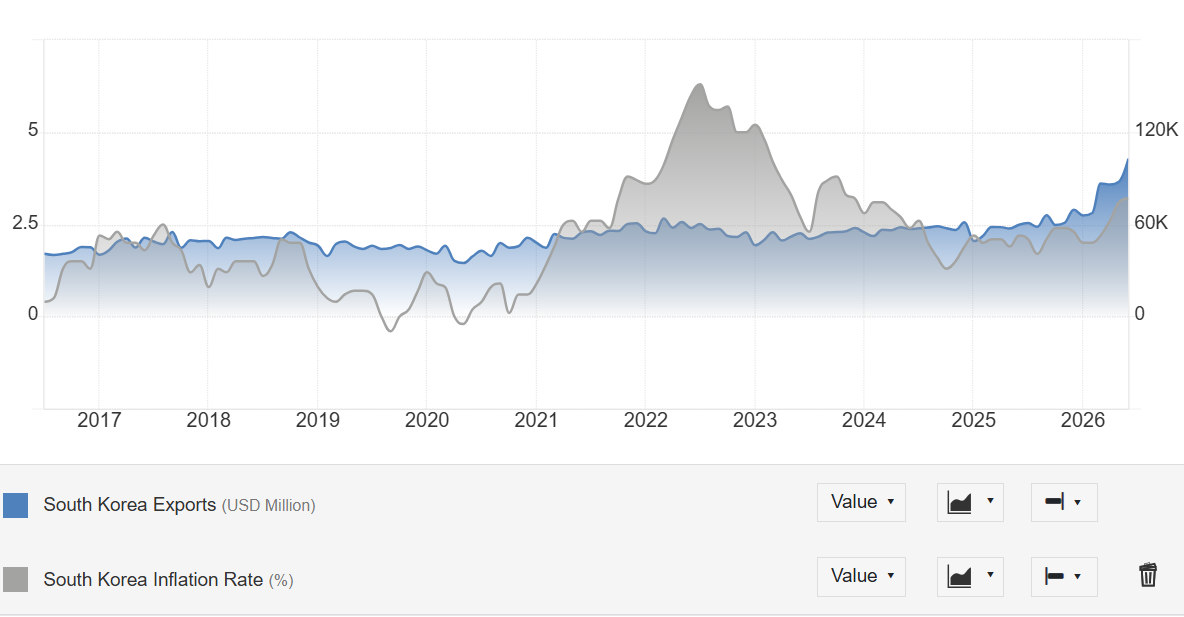

出口数据更是惊人。韩国6月出口同比猛增71%,出口额突破1,000亿美元,创历史纪录。2026年前五个月,韩国经常账户顺差已达1,413亿美元,不仅超过2025年全年1,231亿美元的历史最高纪录,也意味着全年顺差目标完成进度已超过一半。韩国央行预计2026年出口将同比增长40%,经常账户盈余将达创纪录的2,900亿美元。

韩国央行明确指出,本轮芯片周期与以往截然不同。 央行在向国会提交的报告中表示,当前扩张周期自2023年3月启动,已持续40个月,远超2000年至2020年间五次扩张周期平均29个月的历史均值。其根本驱动力来自全球科技企业为迎接AI产业生态变革而展开的竞争性投资,而非传统的周期性需求。

韩国央行强调,AI基础设施投资大幅推高了半导体需求,但供应扩张步伐依然缓慢,供不应求格局未见放缓迹象。全球科技公司的竞争性投资,加上HBM等先进芯片的供应限制,应能使这一增长势头持续较长时间。6月经工作日调整后的出口额同比增长59.5%,芯片出货量同比激增199.5%。

行长申铉松自5月主持首次政策会议以来,反复强调通胀、经济增长、汇率和金融稳定风险均指向同一方向——加息。他在5月会后以罕见的明确性表示“有必要在适当时机加息”。

三大压力驱动加息落地

通胀持续高企是最直接的催化剂。 韩国6月消费者物价指数同比上涨3.2%,创下2023年12月以来最快增速,连续两个月突破3%。核心CPI维持在2.5%,表明底层物价压力依然顽固。美以联合攻打伊朗引发的高油价是主要推手——汽油和柴油价格同比分别飙升23%和34%。政府预计2026年平均通胀率为2.6%,远超央行2%的目标。

韩元持续疲软加剧了输入性通胀压力。 今年迄今韩元已贬值约4%,6月对美元汇率一度跌至2009年以来最低水平。政策制定者多次将货币疲软列为收紧货币政策的额外理由。

金融稳定风险同样不容忽视。 首尔公寓价格已连续75周上涨,家庭债务再度加速攀升。据韩国央行提交给国会的资料,若利率上调25个基点,住房相关贷款借款人的年度利息负担将增加1.8万亿韩元。央行在最新《金融稳定报告》中明确表示将在“适当时机”加息以遏制这些风险。

紧缩周期开启,市场聚焦后续路径

此次加息标志着新一轮紧缩周期的开始。多数经济学家预计韩国央行将在2026年底前再次加息,届时利率可能升至3.0%,部分预测甚至高达3.25%。5月公布的利率点阵图显示,多数理事会成员预计未来六个月政策利率有望上看3%。

花旗预计韩国央行将在2026年下半年保持每季度加息25个基点的节奏——7月和10月各一次,2027年1月和4月可能再次加息。现代汽车证券经济学家Jemin Choi表示,预计央行将维持鹰派立场,但鉴于通胀、货币和中东冲突相关风险并未实质性恶化,更可能维持现有立场而非进一步转向更鹰派。

KB证券固定收益分析师Lim Jae-kyun则指出,尽管油价依然高企,但第二轮通胀效应尚未显现,工资增长放缓、韩元近期走强等因素可能使央行在8月27日的下次会议上避免连续加息。

加息决定恰逢美联储主席沃什本周在国会发表半年度证词。 沃什周三反驳了AI领域投资激增会加剧通胀的观点,认为这波热潮未必会导致持续的价格压力。美联储在最新半年度货币政策报告中同样指出,AI基础设施建设虽在近期形成价格压力,但影响可能有限。在新闻发布会上,申铉松可能会被要求回应沃什的言论。

韩国央行面临着一个微妙的平衡:货币政策需要与宏观审慎政策协同发力,在防范金融失衡的同时,避免抑制人工智能领域的投资活力。

当前韩国经济复苏在结构上仍不均衡——出口与内需之间的分化值得关注。家庭债务持续走高、核心城市房价不断攀升,而与此同时,半导体出口繁荣带来的增长红利正从制造业部门向服务业、薪资和资产价格领域扩散。

正如现代汽车证券经济学家Jemin Choi所言:“预计韩国央行将维持鹰派立场,并保留进一步收紧货币政策的可能性。不过,鉴于通胀、货币和中东冲突相关的风险依然存在,但并未实质性恶化,他们更有可能维持目前的立场,而不是转向更鹰派的立场。”

当AI芯片出口将韩国经常账户顺差推至历史新高、首尔房价连续75周上涨、通胀创30个月新高的三重压力同时汇聚时,韩国央行别无选择。7月16日的加息,既是韩国经济对AI热潮的被动回应,也是一场在抑制金融泡沫与保护AI投资活力之间寻找平衡的艰难博弈。

对于韩国而言,申铉松在周四的记者会上如何评估增长超预期、通胀压力扩散和金融稳定风险上升,将是市场判断后续紧缩节奏的关键。加息已至,但紧缩周期的终点远未明朗。