过去一年原本应该对比特币等加密货币价格走势非常有利,比如美国国会一直在积极讨论关于加密货币领域新的立法,以推动加密货币资产获得更稳固的法律地位;与此同时,该行业也避开了过去曾周期性击垮数字代币价格的重大破产丑闻和强制清算事件。

然而,这种最早诞生的加密货币自去年10月创下超过126,000美元的比特币价格历史最高峰值以来,已经损失了约一半价值,跌至2024年9月以来未见的低迷水平。FOREXBNB注意到,此前的“加密货币寒冬”跌幅甚至更为惨烈,峰值至谷底的跌幅最高达到80%。但对比特币的坚定信仰者而言,最近这轮下跌尤其痛苦,因为推动跌势的并非某一次突发性的抛售动荡,而是投资者对于加密货币的资产配置兴趣持续而稳定地流失。

本轮加密货币下跌与以往由加密货币交易所破产、极端杠杆爆仓或项目欺诈触发的“事件型寒冬”不同,更接近一场缓慢而深刻的需求退潮:比特币从去年10月逾12.6万美元高位大幅回落,目前约为6.32万美元;以太坊约为1,625美元,表现更弱,反映资金不仅撤离“数字黄金”,也在降低对智能合约生态和高波动加密贝塔的整体配置。

ETF持续流出、实际利率上升、监管迟滞、企业囤币模式去杠杆,以及风险资本向AI龙头迁移,共同说明加密市场面临的核心问题已不是短期流动性冲击,而是边际买家缺位与叙事回报率下降:比特币未能在战争与通胀冲击中稳定发挥避险功能,以太坊等加密智能合约则严重缺乏足以抵消宏观紧缩的独立现金流锚,因此即使没有新的“雷曼时刻”,市场仍可能在低成交、弱反弹和持续赎回中完成更漫长的估值出清与持续抛售。

以下是其中一些在这一轮剧烈抛售中仍热在发挥机构卖盘效应的重要因素:

不过是又一种资产类别?“数字黄金”褪色:机构化之后,比特币沦为高利率时代的零息风险资产

比特币最初被塑造为独立于银行与政府的支付体系,后来又转向“抗通胀、避险与价值储藏”叙事;但ETF和传统资管机构成为重要边际买家后,其需求越来越服从资产配置纪律。高通胀推升利率与实际收益率时,零票息的比特币机会成本上升,行情反而与高贝塔科技资产同步走弱;资金同时被AI股票、永续合约和预测市场等新型风险资产分流。

华尔街金融巨头花旗近期正是基于ETF资金转负、立法进展迟缓和投资者兴趣减弱,将比特币12个月预测由11.2万美元下调至8.2万美元,将以太坊预测由3,175美元降至2,240美元

比特币于2009年推出时,被一些加密货币投资机构宣传为由银行和政府居中调解运作的传统支付生态体系之外的一种替代方案。但事实证明,使用这项技术进行交易的验证速度缓慢且成本高昂,而其价格波动也过于剧烈,难以成为具有吸引力的货币替代品。支持者后来转而将其宣传为一种有用的价值储存工具,能够帮助投资者分散投资组合并对冲通胀。

比特币从2022年上一轮加密货币寒冬中复苏,部分原因是传统金融机构大量涌入比特币交易所交易基金(即比特币ETF系列产品)——这类公开上市交易的投资工具以比特币为底层资产。因此,投资组合经理们不带情绪色彩的冷静投资决策,已经成为决定比特币需求的重要因素。

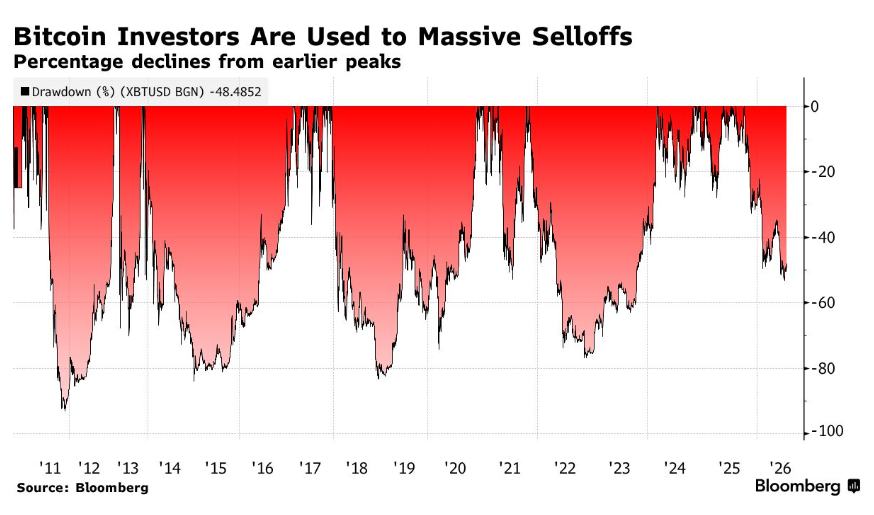

如上图所示,比特币投资者们早已习惯大规模抛售——相较此前峰值的百分比跌幅

许多投资者接受了这样一种观点:比特币能够在经济和政治危机期间保持价值,因为与传统货币不同,它不受全球中央银行体系严格控制,因此货币管理当局无法通过增发使其贬值。一些支持者将其称为“数字黄金”,把它与在地缘政治动荡或者金融市场剧烈抛售时期通常被视为安全投资的黄金相提并论。

然而,对聚焦比特币投资策略的新一批机构持有者而言,在伊朗战争引发物价飙升的过程中,这种加密货币并未兑现其作为有效避险资产的宣传定位。随着市场利率预期轨迹跟随油价以及广义上的通胀通胀上升,不向持有者支付任何利息的比特币吸引力随之下降。

相反,比特币一直像其他高风险资产一样被公开交易,因此不得不与日益流行的面向高净值群体低波动金融产品争夺资金,例如永续期货,以及投资者在Polymarket和Kalshi等预测市场进行的热门事件单向押注。此外,硅谷的那些风险投资资本也在流向受益于人工智能热潮的大型科技公司。

“永不卖币”神话破裂:Strategy松手,企业囤币飞轮遭遇反向运转

Strategy长期依赖“发行股票或高收益证券—购买比特币—资产升值—维持估值溢价—继续融资”的正反馈循环,但当公司估值跌至接近、甚至低于所持比特币净值,融资能力与股息负担就会反向挤压资产负债表。

该公司自2022年以来首次出售比特币,随后进一步授权扩大售币规模,意味着企业加密资产储备模式已由单向增持转向流动性管理;这不仅削弱了市场最重要的信仰锚,也暴露出底层资产零收益、上层融资工具却需支付高额股息的期限与现金流错配。

比特币投资者往往密切关注其他同样聚焦比特币资产的机构投资者们的仓位调整行动。6月初,最大规模的企业类型比特币买家Strategy公司(前身为Microstrategy公司)宣布,已出售32枚比特币,价值250万美元。这是该公司自2022年12月、也就是上一轮加密寒冬期间以来首次出售比特币。市场反应迅速。到当周结束时,比特币价格已下跌超过10,000美元,并在两年来首次跌破60,000美元。

Strategy于2020年进入加密货币市场,当时该公司掌舵者兼创始人迈克尔·塞勒将其软件公司彻底转型之后转变为比特币代理投资工具。该公司已经积累了约占市场流通中近2,000万枚比特币总量4%以上的持仓。此后的多年里,塞勒一直宣扬这样一种理念:Strategy永远不会出售其比特币,而是会持续扩大持仓。

去年,该公司推出了支付高额股息的优先股。一些投资者质疑,当底层资产本身零收益时,一家需要支付高额股息的科技类型企业,其商业模式是否具有可持续性。Strategy的市值一度较其比特币持仓价值存在显著溢价。如今,随着其商业模式承受压力,这一估值已更接近平价。

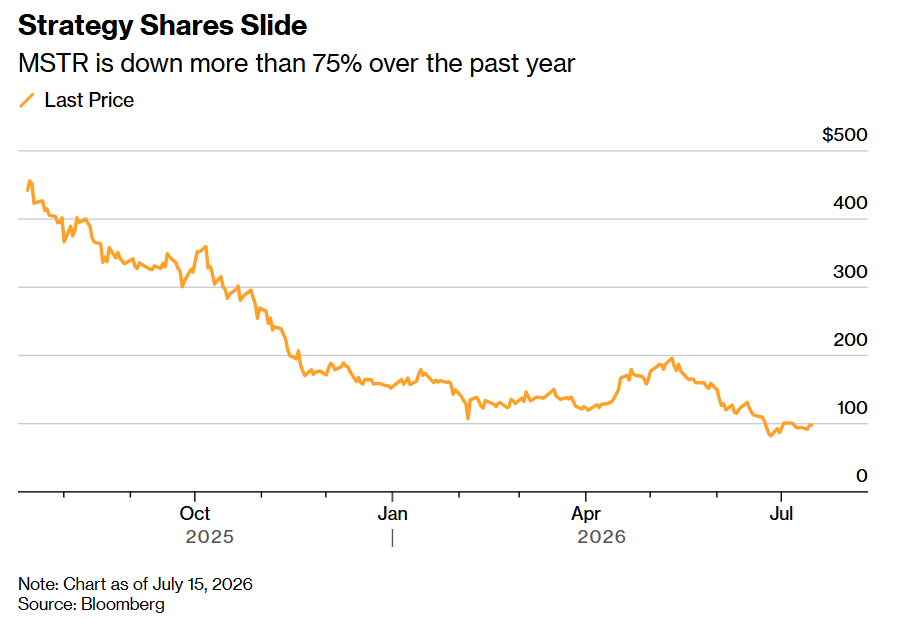

如上图所示,Strategy股价大幅下跌——股票代码为MSTR的Strategy股价过去一年累计暴力下跌超过75%。注:图表数据截至2026年7月15日。

监管曙光变成政治迷雾:《清晰法案》迟迟无法兑现制度红利

唐纳德·特朗普去年重返白宫后,市场一度高度期待在非常亲加密货币立场的这位总统推动之下,新立法能够为加密货币行业确立更明确的规则。但围绕《数字资产市场清晰法案》(即The Clarity Act)的讨论拖延太久,以至于该法案是否最终能够获得通过已经变得愈发难以确定。

市场原本期待《数字资产市场清晰法案》明确美国商品期货交易委员会与证券交易委员会的管辖边界,并在《GENIUS法案》的稳定币框架上进一步建立加密资产市场结构;但稳定币付息、去中心化金融、反洗钱责任以及政府官员加密资产利益冲突等问题,使参议院谈判长期停滞。

该法案虽已进入参议院立法日程,但仍需跨越60票门槛、协调农业委员会版本并与众议院文本合并,监管红利因而从确定性催化剂变成了被不断推迟的期权。

这项法案原本计划建立在去年《GENIUS法案》的基础之上。后者首次为稳定币——即保持法定货币稳定价值的一种加密货币——的发行和使用建立了监管规则。《清晰法案》(即Clarity Act )则面向其他广义上的加密货币,并将最终明确比特币等代币的监管管辖权。

《清晰法案》将根据某种代币被认定为大宗商品还是具体证券资产,把加密货币资产的正式监管权划分给美国商品期货交易委员会和美国证券交易委员会。

银行业强烈反对任何允许稳定币支付利息的举措。民主党议员们则普遍不愿批准可能刺激加密货币需求,并且有可能进一步令特朗普及其他持有大量加密资产的官员获利的立法。特朗普最近披露,其去年从加密货币相关业务中获得14亿美元营收数据,这也必然使美国两党对于《清晰法案》的谈判变得更加充满分歧。

一些议员还对为加密货币提供法律保护持谨慎态度,因为加密货币经常被用于犯罪活动和洗钱。该法案中争议最大的部分之一是第604条,该条款将在法律纠纷中保护区块链开发者们以及资深交易员们,避免其被归类为资金转移服务商。包括全美国地区检察官协会在内的执法组织,在6月23日致美国总统数字资产顾问委员会执行主任帕特里克·J·维特的一封公开信中警告称,这项条款可能为潜在的大规模犯罪交易创造安全港。